文 | 财联社 徐红

在经历大半个月的回调之后,近日A股医疗健康板块走势趋弱。生物科技指数与医疗保健指数均大幅下跌,其中尔康制药(300267.SZ)、金域医学(603882.SH)、通化东宝(600867.SH)、基蛋生物(603387.SH)、凯利泰(300326.SZ)等个股跌幅靠前。

消息面上,昨日晚间金域医学、通化东宝及基蛋生物均共布了三季报。

2019年前三季度,金域医学实现营业收入39.20亿元,同比增长18.17%;归母净利润为3.19亿元,同比增长94.16%;扣非后归母净利润为2.59亿元,同比增长88.25%。2019Q3单季,公司实现收入13.77亿元,同比增长14.49%;归母净利润为1.47亿元,同比增长115.54%。业绩大幅增长主要是由于公司在报告期内出售子公司,投资收益增加。

对于金域医学的三季报,市场普遍感到“失望”,认为公司营收增速逐季下降,利润增速亦环比下行。与此同时,公司三季报还显示,在三季度期间,知名私募高毅资产大幅减持了公司股份。上半年期末,上海高毅资产管理合伙企业(有限合伙)-高毅邻山1号远望基金的持股数量为22,000,000股,而三季度末已减持至8,500,000股。

不过,也有长期跟踪公司的投资人对记者表示称仍旧看好公司未来增长,其认为目前的股价波动只是获利盘了结。

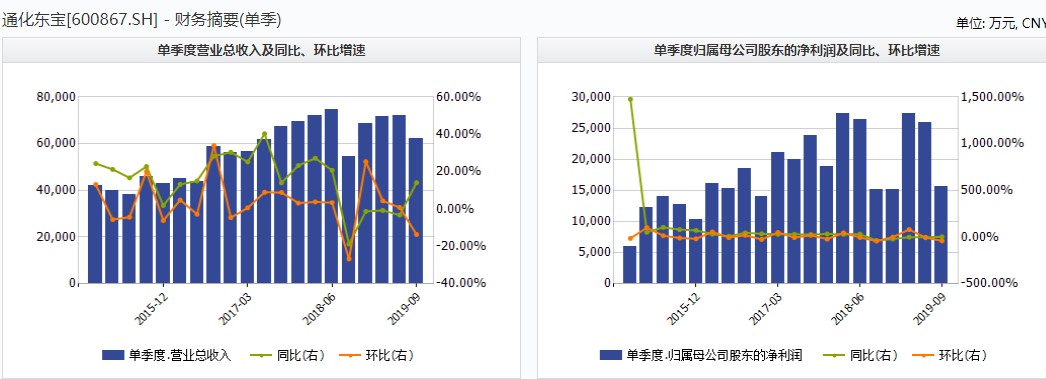

2019年前三季度,通化东宝营收20.57亿元,同比增长2.41%,实现归母净利润6.88亿元,同比增长0.08%,扣非后归母净利润6.88亿元,同比增长3.40%。其中第三季度单季营收6.23亿元,同比增长14.14%,实现归母净利润1.56亿元,同比增长3.36%。

同金域医学类似,通化东宝的三季报业绩表现同样略低于预期,Q3单季营收与利润增速均逐季下降,传统业务(中药和房地产)及销售费用投入影响利润增速。报告期内公司销售费用率较去年同期提升8.58pp至20.67%,市场预期这是由于甘精胰岛素获批在即,因此公司在渠道开拓、学术推广、员工培训等加大了投入。此外,与半年报对比,三季度末,公司前十大股东中已经少了“全国社保基金一一七组合”的身影,亦引发社保减持的市场猜测。

与金域医学同属体外诊断板块的基蛋生物今天(23日)也有近9个点的跌幅。2019年前三季度,公司实现营业收入6.3亿元,同比增加39%,净利润同比增加10.34%至2亿元左右。十大流通股东中,银河资本-民生银行-阳岚 1 号价 值成长资产管理计划等为新进流通股东。

“基蛋生物所处的IVD行业其实天花板不是很高,而公司产品毛利率一直在下坡路,显示竞争力不断减弱。单从三季报来看,虽然营收还在增加,但是现金流不太理想,为负增长,不排除存在公司往渠道端压货的可能。”一位对公司颇为了解的投资人如此对记者表示。

“因为行业有明显天花板,所以必须通过不断并购以丰富产品线,这也是公司参股了很多医疗基金的原因。”对方补充道。22日晚间,在公布三季报的同时,基蛋生物同时公布了一则关于参与投资设立产业投资基金的公告。该基金规模2亿元人民币,主要投资方向为再生医疗全产业链上的创新型优质企业,以及医药研发、 医学诊断、医疗器械、大健康领域的创新型优质企业。

虽然没有三季报的利空,但今年8月以来持续走强的凯利泰23日也出现较大跌幅,收盘报收14.74元/股,跌7.7%。

凯利泰聚焦大骨科领域,现有产品线覆盖骨科创伤、脊柱、骨科微创、运动医学等领域,同时通过参股公司覆盖骨科关节产品。公司核心产品—椎体成形手术系统主要用于因骨质疏松导致的锥体压缩性骨折的临床微创手术治疗,具体包括经皮锥体成形(PVP)手术系统和经皮球囊扩张锥体后凸成形(PKP)手术系统。据了解,在椎体成形相关产品方面,目前凯利泰的市占率在40%左右,主要竞争对手为美敦力。

兴业证券研报显示,2019年上半年,凯利泰骨科类医疗器械产品实现销售收入3.95 亿元,同比增长56.44%,占公司主营业务收入的 69.42%,为公司最大收入来源,增长原因主要系椎体扩张球囊导管相关产品、创伤类脊柱类骨科植入物、运动医学等产品较上年同期均保持增长态势, 其中椎体扩张球囊导管相关产品较上年同期增长约38.61%,剔除部分高开因素的影响,实际增速仍超过30%;其他骨科植入物较上年同期增长约 15.04%。

此外,公司多项新产品研发项目已经进入产品设计、设计、临床试验或申请注册阶段,其中主要包括骨科(脊柱、创伤) 领域的脊柱前路钉板系统、椎间融合器(PEEK)、金属锁定接骨板钉系统、胸骨固定器系统、金属交锁髓内钉等产品和运动医学领域的医用内窥镜摄像系统、医用冷光源等产品。

值得注意的是,今年以来,国家医保局加速推进高值医用耗材治理。同时在国家医保局的指导下,今年下半年安徽、江苏两地也率先对部分高值医用耗材进行了带量采购试点,引发市场关注。其中,安徽在8月初对骨科植入(脊柱)类、江苏于9月底对骨科人工髋关节类两类骨科耗材分别进行了带量采购。而从已公开的上市公司半年报来看,截至目前,药品的带量采购带给大多数企业的仍旧是压力居多。

另需值得注意的是,在9月底的集采之后,江苏医保局曾表示,“在骨科人工髋关节类取得带量采购的突破,对下一步推进骨科类高值医用耗材带量采购有着十分重要的借鉴作用,说明选好品种、分类推进、对复杂性做好预案,大部分高值医用耗材可以带量采购”。这也预示着,包括骨科在内的高值医用耗材带量采购或会比市场预期的来的更猛更烈。

评论