文|诗与星空

美国时间10月11日,苹果收盘股价上涨2.7%,收236.21美元再刷记录,市值达1.07万亿美元,超过微软,成为世界第一大市值的上市公司。有人说美国市值高的公司都是高科技企业,而中国却是茅台。

茅台市值已经逼近1.5万亿人民币,股价高居A股之冠,是难得的“十年十倍”股。

事实上,中国市值最高的公司也是高科技企业,只不过它们没有在A股上市。阿里巴巴和腾讯的市值远高于茅台,优秀的华为没有上市。

即便是茅台成为投资者追捧的对象,也并不是什么坏事,消费品的增长反映出的是经济的健康发展,比如可口可乐也是世界上市值最高的公司之一。

刚刚过去的中秋节期间,和往年略有不同,茅台没有再次进行官方涨价,反而出现了抑制炒作价格的迹象。

一、售价高不代表股价高,1499元的茅台全平台发售

在茅台终端零售价上涨到1499元后,实际能买到的价格通常在2000元甚至2400元以上,而1499的价格基本上有价无市。

不过,最近几个新闻却耐人寻味。

刚刚进入中国的Costco开业当天售出了1万多瓶茅台,仅用时10分钟。

这仅仅是一个信号,随后,物美超市、天猫、苏宁等渠道均开始销售1499元的茅台,虽然每次投放都会秒空,但是茅台的经销商开始慌了手脚。

笔者最近在分析两桶油的半年报,惊讶的发现,中石化的加油站便利店竟然也开始卖起了1499元的茅台!

虽然看起来仍有点杯水车薪的感觉,但是越来越多的线上或线下平台开始有规律的销售茅台。

黄牛们的回收价也开始降低,经销商坐不住了。

与此同时,更换掌门人的贵州茅台对经销商也下了杀手,2019年半年报显示,为进一步优化营销网络布局,提升经销商整体实力,公司对部分酱香系列酒经销商进行了清理和淘汰,报告期内减少酱香系列酒经销商 494 家。

这边消减经销商,另一边,公司成立了销售公司,这对原有的经销商都是一个信号。

什么信号?

二、做大众买得起的品牌,未来的茅台是大众的茅台

2018年,茅台集团董事长由袁仁国更换为李保芳,随着领导人思想观念的变革,这家老字号的品牌也进入了一个全新的发展时期。

如何理解不同的经营理念?

财务报表能反映出来。

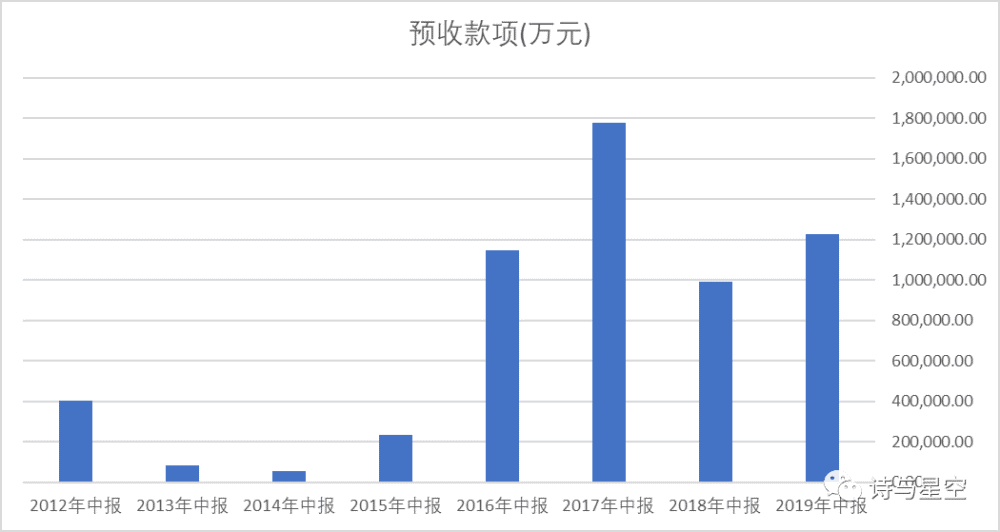

袁仁国在任18年间,提价12次,出厂价从185元涨到了969元,终端零售价从220元一路涨到了1499元。

每次提价,都会带动预收账款猛增。经销商为了囤货,会提前斥巨资预交款,从而导致了公司每次提价前预收款的变化。

贵州茅台的预收账款成为很多财经大学会计课本的经典案例,因为预收账款是未来实现的销售收入,在A股市场上,除了房地产企业,最为典型的就是茅台。

由于频繁涨价以及和经销商沆瀣一气,茅台从一种高端消费品被炒作成了收藏品,一时间,茅台奇货可居。而茅台内部也因为权力寻租导致不少领导干部锒铛入狱。

高价的茅台伤害了公司和最终用户,受益者是黄牛和经销商,对公司的长远发展不利。

新上任的李保芳深知这一点,采用了一种循序渐进的方式来改变着一切。

首先,预收账款比同期大幅下降了,不再靠拖延发货的方式来人为制造稀缺性;其次,新成立的销售公司、电商渠道不占用现有经销商的配额,使用了解约不合格的经销商的配合,对经销商体系影响较小;最后,持续不断的释放茅台不缺货的信号,通过各平台定向平价投放。

许多人看不透李保芳的这番操作,其实看一下他的履历,就不难理解:他有着远超自己任期的规划,有着常人难以企及的格局。

李保芳是恢复高考后第一批大学生,1978-1982年就读于贵州财经学院工业经济系工业经济管理专业。来茅台之前,担任省经济和信息化委员会党组书记、主任(正厅级),中共贵州省委国防工业工作委员会委员、书记。

作为一家有理想的国企,茅台的目标是做大做强,而不是让自己的产品成为收藏品被经销商束之高阁。只有大众都买得起、买得到茅台了,贵州茅台才能有更为广阔的未来。

对此,李保芳在公开场合表示,2019年要加大直销比例:“重点是扩大直销渠道,减少中间环节,平衡利益分配,平抑终端价格。”

三、优质企业的引擎:有钱

几乎所有的优质企业都有一个共同点,那就是有钱。

不过,有钱后的理财方式并不完全相同。格力电器和当地银行关系较好,在银行办理结构性存款理财;同是白酒行业的洋河股份,喜欢购买理财产品;阿里系的恒生电子,则热衷股权投资… …

贵州茅台呢?

从财报上看,公司不买理财,不买信托,全部是银行存款。2019年半年报显示,公司账面银行存款高达1155亿。

从财报上看,公司不买理财,不买信托,全部是银行存款。2019年半年报显示,公司账面银行存款高达1155亿。

莫非是因为公司的理财风格偏保守?

并非如此,是因为贵州茅台旗下有一家财务公司。

根据央行的规定,符合一定条件的集团型企业,可以在央行办理手续设立财务公司。所谓财务公司,就是集团企业的内部银行。

随着互联网金融技术的发展,集团企业的财务公司和各大银行合作,分子公司在银行开户就视同于在财务公司开户(虚拟账户),款项实时划转到财务公司,从而实现统存统贷的效果。

茅台财务公司甚至吸收非上市体系的关联公司的存款,并在集团内部发放贷款收取利息,2019年半年报显示,账面利息收入16.8亿,仅此一项,超过大部分上市公司的全部净利润。

集团型企业的分子公司通常遍布全国,资金周转不便,经常出现A子公司闲置资金较多,而B子公司资金匮乏不得不在当地贷款的情况。成立财务公司后,利用现代化的技术手段,实现了全部分子公司资金的统一管理,节约了资金使用成本,提高了资金使用效率。

正是因为财务公司的存在,茅台既不需要购买理财产品,也不需要买信托,公司的资金在集团内统筹使用。

四、下一个十年,会不会是下一个十倍?

笔者认识一些90后,这些刚刚步入社会的年轻人非常有个性,他们有时候会喝洋酒,有时候会和江小白,但很少喝茅台。倒不是因为价格,很多洋酒比茅台还要贵,主要是茅台在他们心中更像是中老年人专用。

这种品牌形象,对于扩展年轻人客户群体是非常不利的。为了避免单一产品的弊端,茅台也进行了多元化转型的尝试。

最为简单的多元化尝试就是茅台啤酒和茅台葡萄酒,但白酒领域被捧上头把交椅的茅台,在其他酒领域并未被消费者接受。

好在公司手握大把现金,有的是试错的机会。

好在公司手握大把现金,有的是试错的机会。

公司还在保险领域做出了尝试,贵州茅台以第一大股东的身份参股华贵人寿,结果2018年,华贵人寿亏损。

很显然,在自己不擅长的领域,很难打出一片天地。

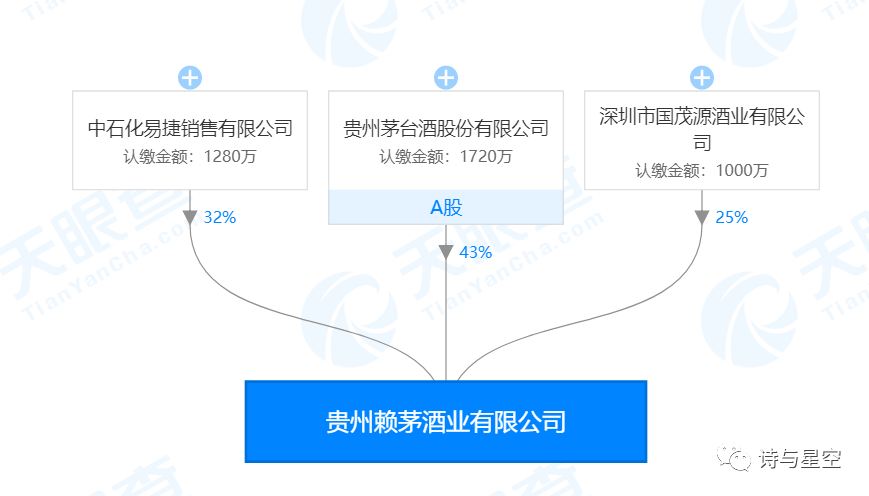

公司又开始一种全新的跨界合作模式,以自己的老本行为主。近年来的财报显示,贵州茅台和中国石化牵手,成立了一家合资公司,重启了一个老品牌:赖茅。

据天眼查,赖茅的第一大股东是贵州茅台,第二大股东是中国石化旗下的易捷子公司(该子公司负责中石化的全部便利店业务)。依托中国石化3万座加油站的强力推广,赖茅酒业2018年销售额高达14亿元。

应该说,这一步转型走的非常漂亮,两家都需要转型的老牌国企一拍即合,短短四年,将一个江湖上消失多年的品牌从0做到了14亿营收。一边是茅台丰富的白酒运营经验,一边是石化的巨大网点优势,双方优势互补,合作走向共赢。

对于贵州茅台来说,在自己熟悉的领域施展身手,比做啤酒、红酒和保险稳妥多了。

尝到甜头的贵州茅台,又把目光投向了烟草公司。

8月1日,中国烟草投资管理公司总经理郝和国率队到访茅台。

郝和国表示,中国烟草公司有着强大的营销渠道,各省、市、县、乡有五百多万零售户资源,此次来到茅台就是为了探索两家的合作可能,共同探讨合作模式,借助中国烟草强大的营销网络渠道,实现双赢局面。

贵州茅台股份公司副总经理钟正强表示,在中国,烟酒历来不分家,茅台和中国烟草有良好的合作基础,两家都是各自行业内的翘楚,相信通过共同努力,双方一定可以打造烟酒跨界合作的典范标杆。

这样的合作,配方很熟悉,或许又一个赖茅品牌即将启航。

经历过多次转型失败后,贵州茅台找到了适合自己的发展之路,老品牌焕发了新活力,通过这种强势的跨界合作,未来会开启新的增长空间。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论