文|新金融深度

10月23日,银保监会官网发布《关于印发融资担保公司监督管理补充规定的通知》(银保监发〔2019〕37号,以下简称《通知》)。

《通知》要求融资担保公司监督管理部门进一步规范融资担保经营行为,将未取得融资担保业务经营许可证但实际上经营融资担保业务的住房置业担保公司、信用增进公司等机构纳入监管,妥善结清不持牌机构的存量业务。

其中,《通知》明确规定,为各类放贷机构提供客户推介、信用评估等服务的机构,未经批准不得提供或变相提供融资担保服务。对于无融资担保业务经营许可证但实际上经营融资担保业务的,监督管理部门应当按照《条例》规定予以取缔,妥善结清存量业务。拟继续从事融资担保业务的,应当按照《条例》规定设立融资担保公司。

新金融深度注意到,受流量成本上升、大数据行业整顿等因素影响,近来助贷的获客成本扶摇直上,助贷业务的规模收缩明显。随着整治政策的频繁发布,监管收紧的迹象越发明显,不少声音认为,助贷将是监管下一个整治的目标。

1、监管逐步升级

助贷业务,即资金提供方通过助贷平台方的撮合,通过互联网向资金需求方发放贷款。

2017年底发布的《关于规范整顿“现金贷”业务的通知》(“141号文”)指出,助贷业务应当回归本源,银行业金融机构不得接受无担保资质的第三方机构提供增信服务以及兜底承诺等变相增信服务,应要求并保证第三方合作机构不得向借款人收取息费。

受此文件影响,助贷业务成为互联网信贷的主流。以融资担保模式为例,借款人在助贷平台申请贷款, 外部金融机构对借款人进行独立的授信审查,通过后向借款人发放贷款。在此过程中,助贷平台会引入融资担保公司向金融机构提供连带责任保证。发生违约情形时,融资担保公司履行担保责任,向金融机构进行代偿。最后由融资担保公司进行贷后催收。有时助贷机构会为融资担保公司提供反担保,则由助贷平台进行贷后催收。

而在10月23日发布的《通知》中,监管对这一类型的助贷业务进行了更严格的监管限制。

首先,《通知》将资金来源从“银行业金融机构”扩大至“各类放贷机构”,小额贷款公司等机构也被排除其外。其次,《通知》要求助贷机构必须拥有担保资质。无资质的助贷机构开展直接或变相融资担保业务不仅可能被罚款,甚至可能被“予以取缔”。

除上述文件之外,近期,北京、浙江等多地密集出台政策对助贷机构进行规范。例如,日前,北京银保监局印发《关于规范银行与金融科技公司合作类业务及互联网保险业务的通知》,将辖内银行合作机构金融科技公司列为规范对象,重申了银行不得将授信审查、风控等核心环节外包,并严格准入管理,严查信贷资金的流向。

助贷行业的规范步步紧趋,再次说明“持牌经营”的硬性要求越发明确。值得注意的是,融资担保牌照的申请难度并不小,具有一定的资质要求。此外,有业内人士预测,文件出台后,市场对于融资担保牌照的需求将有所上升,将直接带动融担牌照的价格会出现向上浮动的趋势,融资担保牌照也有可能收紧。

2、展业难度加大

另一方面,受流量成本上升、大数据行业整顿等因素影响,近来助贷的获客成本扶摇直上,不少助贷机构人士直言“做一单亏一单”。

据悉,助贷机构与银行合作时,通常会提前协商放贷业务的利润分成与风险共担比例,或采取按件收费模式。而2018年以来,数据、人力价格水涨船高,网贷的获客成本随着不断上涨,有业内人士透露,目前有效获客成本已经涨到500-1000元/人,研发投入无疑将进一步增加获客成本。

“监管要求助贷机构不得以任何形式向客户收取息费,只能从银行业金融机构处获得服务费,如果获客成本一直高于银行给出的服务费,亏损是肯定的。”上述业内人士指出,若为了覆盖高成本,助贷平台将目标客户下沉至质量较差的资产,潜在的坏账风险必然上升,最后还是由助贷平台承担。

另外,部分地区的助贷业务还受到展业区域的限制。1月9日,浙江银保监局向各银保监分局、杭州银行、各城市商业银行杭州分行下发了《关于加强互联网助贷和联合贷款风险防控监管提示的函》(下称《监管提示函》),明确要求辖区内城商行与民营银行不得外包核心风控环节,同时原则上只能经营省内客户。

“《监管提示函》下发后,很多城商行要求我们不得再新增异地放贷业务申请,只能接受省内用户。”杭州一中型助贷平台区级总管表示,已经有一些合作银行明确表示存量放贷业务到期后将终止业务。据其猜测,银行可能是在监管的提示下,开始逐渐压缩助贷业务的规模。

除此之外,从今年9月份以来,大数据服务行业遭到监管整顿,助贷业务也受此波及,业务收缩严重。

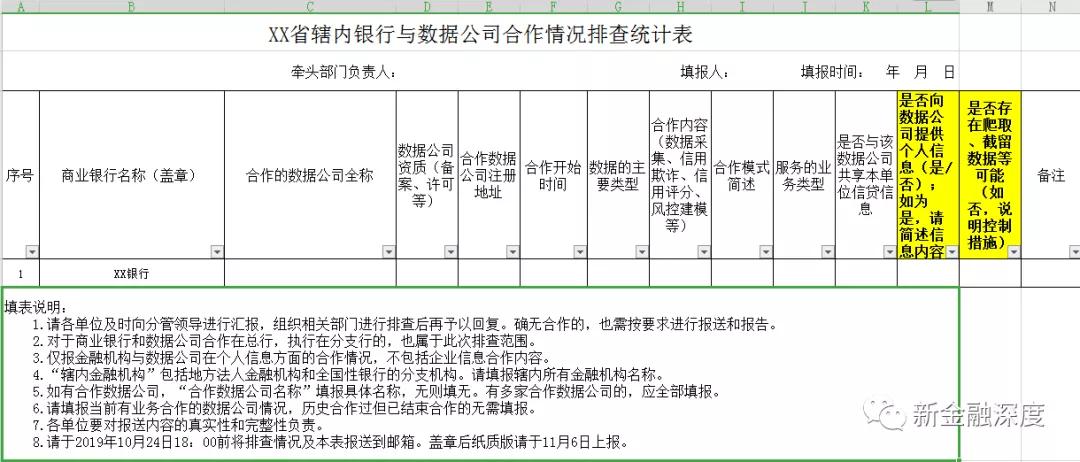

据悉,中小银行消费金融贷款以往的风控审核,主要基于两大数据:一是借款人在央行的征信报告,二是银行通过第三方大数据风控机构获取的借款人行为、电商购物、生活特征等数据。两者相互交叉验证。随着多家涉及爬虫技术的大数据风控平台被调查,近日,有消息传出,人行紧急调研银行与第三方数据公司合作情况,要求对于存在违规爬虫业务的要立即整改。

据业内人士透露,目前越来越多银行因缺乏借款人信息而收紧信贷审批门槛,导致助贷机构导流的借款人通过率大幅下降。相应的导流获客收入缩水不少,但流量成本并未下降,也就是说,助贷业务基本是做一笔亏一笔。某助贷机构相关负责人直言,考虑到银行短时间内很难在风控上有一个质的提高,助贷行业的苦日子很可能还将延续相当长一段时间。

评论