新兴市场正在经历自由落体。货币波动、股市受挫、商品下跌,甚至让许多投资者想起了1997年和1998年间重创亚洲的金融危机。

对中国增长放缓的担忧已经影响了投资者的信心,而且他们担忧美联储即将加息对新兴市场的影响。

但是摩根士丹利已经找出这场最新的市场动荡并没有90年代末严重的八个原因。具体如下:

债务情况:本轮债务累积很大一部分来自国内债务,而不是外债。此外,外债的增加是以本地货币计价,且是被政府公共部门抬高。相比之下,1990年代增加的外债大部分是以美元计价,是被企业部门拉高。

通货膨胀:如今大部分地区消费者价格指数(CPI)都处于低通胀水平,生产者物价指数(PPI)也持续通缩。在典型的周期内,通胀压力通常对央行政策有所约束,但在本轮周期,这种约束却没有显现。

经常账户:大部分国家新兴国家都是盈余;只有印度和印尼出现小规模赤字,但均不超过GDP的2.5%。

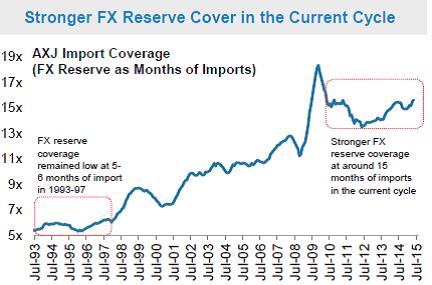

外汇储备:外汇储备与短期债务之比提高了3到5倍。同样,外汇储备规模相对于进口水平也有所提高,大概覆盖15个月的进口。

弹性汇率:新兴市场货币过去两年内一直在调整,这保证了调整的稳步前进。尽管实际有效汇率一直在升值,但摩根士丹利相信,对大多数国家来说,实际有效汇率正在从被低估向正常估值转变,这在经常账户中有所反映。

外部因素:鉴于目前美国的潜在增长率低于1990年代,美国这次实际利率的增长速度和规模可能会更慢、更低。

欧洲货币政策:1996-1997年,欧洲收紧货币政策。但此轮周期欧洲正在实施量化宽松,实际利率维持在负值区间。

除日本外亚洲市场对发达市场的重要性:1996年,金融危机前一年,除日本外的亚洲GDP占全球名义GDP的9.8%,现在则是21.8%。2014年,除日本外的亚洲名义GDP占全球比重比欧元区还大,但仍然小于美国。在这种背景下,亚洲经济放缓将影响到发达市场,会对美国货币收紧步伐构成挑战。

(译者:刘普曼)

评论