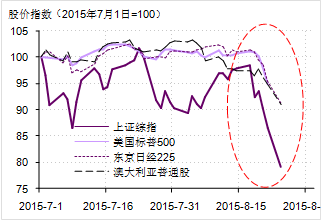

从上周开始,全球股市似乎集体进入了“股灾”模式。上周五,美国标普500指数下跌3.2%,创下了近3年来的最大单日跌幅。而本周一,上证综指下挫8.5%,刷新了次贷危机后A股单日跌幅纪录。其他全球主要股指也在近几天明显下挫(图1)。风险偏好的下降还同时表现在大宗商品市场。面对这样的局面,悲观的人已开始担心亚洲金融危机或次贷危机会卷土重来。

图1. 全球股指在近几天全线重挫

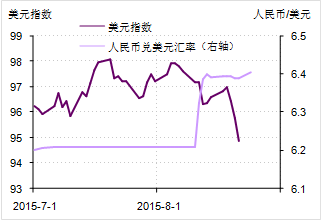

应该说,这次全球股市动荡跟美联储加息预期没太大关系。确实,过去联储加息的时候往往会导致新兴市场国家资本外流,严重时甚至会在这些国家引发国际收支危机(97年亚洲金融危机就是这么来的)。而美联储在今年下半年又临近加息。但是,在过去几天全球股市的下跌中,表征美元汇率高低的美元指数明显下降,在上周跌去了接近2%。如果股市是因为投资者担心美联储加息而下挫,那么美元指数应该涨而不该跌。从美元指数的这种走势来看,并考虑到美国10年期国债收益率近日来的明显走低,投资者当前正因为股市下跌而预期联储会推迟加息步伐(图2)。

事实上,这次全球股市动荡与我国关系不小。人民币贬值、PMI走低、以及A股大跌让全球投资者对我国经济信心下滑,一定程度上引发了全球股市下跌。

8月11日,我国改革了人民币汇率中间价报价机制,令人民币超预期贬值。这让部分国际投资者对我国经济增长的疑虑上升。毕竟,在97年亚洲金融危机和08年次贷危机中,我国都坚持了人民币不贬值的态度。相比之下,近期的贬值不禁让人猜测我国是否已经到了必须要用货币贬值来救经济的地步了。这样一来,全球货币竞争性贬值预期上升,其他新兴市场国家面临的贬值和资本流出压力都加大。

图2. 8月中旬以来,美元走弱,人民币也贬值

注:美元指数上涨表示美元走强;人民币兑美元汇率(1美元兑换多少人民币)走高表示人民币对美元贬值。

8月21日发布的财新PMI又印证了投资者的疑虑。在8月份,这一指数已下滑至47.1,创出了次贷危机后的新低。而从8月18日开始,A股又明显走弱,5个交易日里累计下跌约20%。在短短半个月里,国际投资者连续受到了这3个负面因素的冲击,不少人心中因而形成了中国经济稳不住、人民币汇率守不住的预期,从而打压了全球资本市场的风险偏好。

过去人们常说:“美国经济一打喷嚏,全世界都感冒。”又说:“美元是美国的货币,却是世界的问题。”而从近期全球资本市场的动荡来看,把这两句话里的“美国”和“美元”分别替换成“中国”和“人民币”,似乎也说得通。

不过,恰恰因为这次全球市场动荡因我国而起,我们才无需恐慌。因为我国经济增长和人民币汇率都能稳得住。

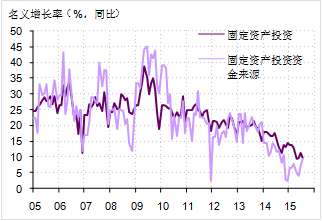

先来看经济增长。近期发布的宏观数据虽然低迷依旧,但能从中看到一个很重要的积极变化。今年7月,固定资产投资资金来源的单月同比增速已经回升到了9.4%,与同期固定资产投资9.9%的增速相差无几。而在过去1年半中,投资增速一直显著高于投资资金来源增长。这两个增速之间持续存在的裂口表明,对实体经济中的投资项目来说,获取资金的速度还赶不上做项目的速度,融资约束相当明显。这便是制约我国经济增长的“融资难”问题的具体表现。而从今年6月开始,随着宽松货币政策的重心转向实体经济,以及地方债置换的快速推进,社会融资总量增长已经明显加速,实质性地改善了实体经济资金面,让投资增长和投资资金增长之间的裂口合拢。随着融资瓶颈的放松,投资增长在未来有望加速,从而带动宏观经济复苏(图3)。

图3. 固定资产投资增速与投资资金来源增速之间的裂口已经在今年7月收拢

再来看人民币汇率。在《新汇改的因与果》一文中笔者已分析过,人民币8月11日之所以出人意料地贬值,更多是为了实现加入SDR的政治目标,而并非要通过贬值来刺激出口[1]。8月13日人民银行吹风会上传达出来的也是这样的意思[2]。因此,在短期动荡之后,人民币汇率会保持稳定,不会就此进入贬值通道。考虑到我国目前仍然持有超过3万亿美元的外汇储备,并且对跨境资本流动有较强管制,人民银行有充分能力实现这一目标。

因此,无论是经济增长、还是人民币汇率,我国都能守得住。国际投资者当前最大的担忧其实并不成立。

至于其他新兴市场国家,它们当前确实承受着不小的压力。但相比20年前,当前新兴市场国家的整体外债水平更低,汇率也更加灵活,因而应对资本流出的能力也更强。再加上美联储的加息也是相机抉择。全球资本市场的动荡反过来会推后美联储的加息步伐,从而部分减轻新兴市场国家的资本流出压力。所以,尽管个别国家可能会碰到一些问题,但新兴市场国家做为整体,不会陷入97亚洲金融危机那样的状况。

所以总的来说,当前全球股市的动荡更多缘于情绪上的波动,而并非是实体经济出了大问题。相应的,此次动荡不会持续太长时间,造成的影响也不会太大。

展望未来,我们相信国内实体经济增长将会在今年下半年逐步改善,从而抵消金融行业增速的下滑,令我国GDP增速稳定在7%附近。而人民币兑美元汇率将在当前水平上保持稳定。至于国内股市,则将继续处在泡沫破灭、去杠杆、以及救市政策退出的叠加之下,大概率会在震荡中继续下行。但这是股指向经济基本面的复归,谈不上什么危机。

评论