一场涉及全球股票、外汇、商品、债券市场的巨变已经开始。

8月24日,全球市场延续了上周跌势。高风险资产抛售加剧,亚洲股指陷入两年来低谷,新兴市场货币创历史新低,大宗商品价格创下16年新低。因全球抛售或令美联储加息受阻,美元指数跌破93关口,下挫至92.62,日内跌幅逾2%,美国10年期国债收益率跌破2%,日元、欧元大涨。

伦敦金属交易所(LME)三个月期铜受到同样忧虑打击,下跌2.5%,报4930美元/吨,创逾六年最低。

周一中国国内商品市场集体崩盘,沥青、沪镍、菜粕、甲醇、PTA、白糖、沪锡、聚丙烯、棕榈油、豆油、铁矿石和焦煤等12个品种跌停。

面对系统性动荡的格局,首先的一个判断是股市盛宴的终结。

被极度宽松和非常规货币政策催生起来的股市虚假繁荣终于走到了尽头,随着主要国家央行将货币政策回归正常化的临近,泡沫会释放甚至爆裂。

上两周全球市场的大幅波动并不是空穴来风,其实脱离不了这个大背景,表面上看来是由原油下跌引发,实际上原油的下跌(部分原因是需求不振)只不过是对QE未能真正拉动全球实体经济复苏的的确认。而原油下跌引发的股票市场下挫其实是对量化宽松带来的债务风险的确认和对央行所制造泡沫的部分释放。所以,货币政策回归正常并非是因为经济确定性恢复增长和通胀上升,而是不得已而为之。美国同样是如此。

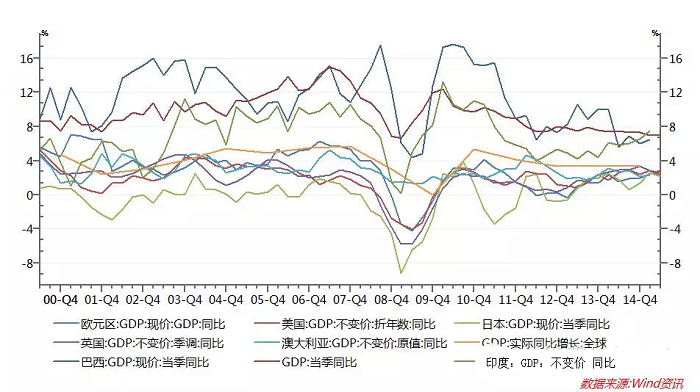

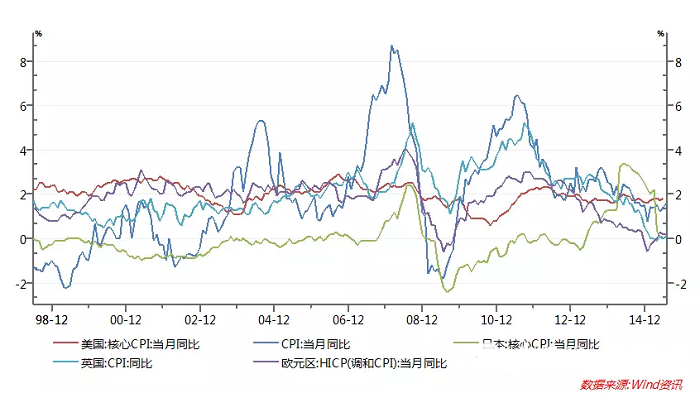

来看看全球经济增长和通胀的真实情况:

无论在美国、欧洲还是日本,宽松政策所释放的货币很少进入实体经济,但却刺激资产价格的上涨,这在全球几乎都一样。

并且,非常规货币政策所产生的积极效果越来越微弱,美国的通胀始终相当温和,而日本的增长和瞬间出现的通胀甚至已经消失不见。

在这种局面下,美联储以及英国等央行执意加息恢复正常货币政策看似不可思议,其实有他们难以启齿的原因——资产泡沫的不断膨胀。

美国股市已经上涨了6年多,20倍的市盈率无论如何都已经是风险高位,为了不让未来泡沫破裂带来更加严重的破坏力,美联储已顾不得实体经济尚未出现任何通胀迹象,不得不提高利率表明态度。无法说出实情的结果,就是只能面对着对着明明很弱的经济数据大谈经济向好和通胀风险。

一方面,如果负利率不再,无风险投资股市的时代将终结,另一方面乏善可陈的经济早已不能支持高股价,市场的下跌将不可避免。

主要市场下跌,溢出到新兴市场的资金即被抽离,全球股市下跌是连锁反应,股票、外汇、黄金、债券……主要金融市场将可能上演大逆转。

加息会带来伤害,不过,由于经济暗淡、物价仍无走高迹象、以及避免伤害过重等原因,美联储的加息进程将缓慢而温和,这将会导致以下几个结果:

其一,股市将结束牛市,但跌势或许不会像08年金融危机那样陡峭,可能表现为震荡走低。

其二,与市场感受到的不同,美元对主要货币汇率或将因加息温和而走软(即弱于市场预期的加息时点和步伐,事实上美元加息的效果在前期已经部分释放),欧元、英镑、日圆、澳元等会走强,而一些前期因资金流入表现较强的新兴市场货币将因资金抽离而面临压力。

其三,贵金属的疲软形象有望得以改观,在美元汇率调整和因股市下跌避险的支持下将走出一轮上涨行情。接下来我们可能看到的一个情形是,股市和大宗商品暴跌的同时,黄金和白银笑了,因为它们是避险资产。

其四,长达30余年的美债牛市或许已经走到尽头,收益率的上升将使投资债券变成危险行为。

因此,全球主要市场的逆转已经展开,对于海外投资而言,卖出股票、债券、美元;买入黄金、欧元、日圆、英镑。在未来的2-3个季度市场大概率将延续这一走势。

至于A股则不同,中国前几年的确以银行信贷创造了基础设施和房地产建设的世界奇迹,只是经济转型是否能由银行信贷拉动来实现,中国经济到底能否实现“软着陆”过去一直有疑问,但是就在最近,一些专家改变了自己的看法,因为中国独特的国家既是债权人又是债务人的金融模式确保了不但没有催逼债的市场机制,而且能随时注入流动性救急。所以,明斯基时刻不会到来。

中国的资本控制又能有力抵御资本外逃,因此中国的经济无周期一直向上的趋势或许可以持续比市场经济下更加长的时间。而这些时间也许能足够支持新技术的充分培育而实现经济成功转型。

这里面,有效的资本控制是个关键。

评论