编辑 | FBIF食品饮料创新 Bobo

根据AC尼尔森数据,2018中国方便面消费超过400亿份,重回“400亿份俱乐部”,2019年上半年中国方便面市场销售额同比上涨7.5%,而根据康师傅发布的2019中期业绩显示,光2019上半年它的方便面就卖了115亿,收益同比增长3.68%,贡献了集团总收益的37.85%。

方便面市场回暖,作为行业龙头之一的康师傅却开始卖能量棒了。

近日,康师傅悄然推出了“阳光优纤”品牌,正式进军代餐能量棒领域。这款代餐棒每盒共有7支,每支30g,有轻食原味、酸奶浆果味两种口味。售价为63元/盒。

康师傅此次产品上新前后并无造势,新品于10月9日在康师傅天猫旗舰店发售,在产品名称的括号里标注了“薇娅直播专用”。截止10月24日晚,目前月销量显示为38单,没有买家的评价。

泡面市场还在,康师傅却进军代餐市场。

被称为方便面“双雄之一”的康师傅跨界到能量棒,为何康师傅要转战“健康零食”?中国的能量棒市场缺口有多大?康师傅的新品又将有怎样的市场潜力?

01、中国有多少“饿货”?

根据欧睿数据显示,2017年中国代餐市场已达到57.3亿元,预计2020年破百亿,实现近两倍增长。

另外,根据Technavio的最新市场研究报告,预计2019-2023年全球能量棒市场的复合年增长率将接近5%,增长额为15.6亿美元,约合110.27亿美元。

全球能量棒市场预测 图片来源:technavio

在欧美市场,能量棒这一品类的发展已经十分成熟。能量棒产品在欧美市场的成功吸引了不少国内外品牌加入,毕竟相对于成熟的欧美市场,代餐市场在中国仍是一片蓝海,且处于增长阶段。目前,不管是“资深玩家”,还是“初级玩家”,都在尝试用不同特色的产品吸引“中国饿货”。

我们先来看国内能量棒市场的资深玩家:

“饿货,来条士力架!”

早在1993年,玛氏旗下的Snickers士力架进入中国市场。国内很多消费者对能量棒的最初认知也来源于士力架。

士力架刚进入中国市场时,一度玩得风生水起。相当长一段时间,说起能量棒品牌,中国消费者想到的只有“士力架”。

而它“玩得转”中国市场的原因很大程度取决于它的产品定位。

士力架创立之初就打出运动、能量、横扫饥饿三个定位,同时配合它“饥饿式”的广告宣传,迅速洗脑大众对它的认知。在广告营销中,生硬的角色对比,运动场景的设定,“叫卖式”的无厘头广告,这些都让人吐槽之余记住了这个品牌的形象:我们的产品是能补充能量的。饿了,虚了,就吃士力架。

02、盯上中国“饿货”的,不止士力架和康师傅

其实,除了大众所熟知的士力架和近期刚推新的康师傅,国内市场上出现的能量棒品牌不止这两个。

在国内,汤臣倍健作为国内膳食补充剂的引领品牌,它的运动营养品牌健乐多旗下有两款蛋白棒在出售,分别是健乐多蛋白棒和关键能蛋白棒。

另外,最早进入运动营养行业的企业之一康比特,它致力于运用营养食品,目前在售的能量棒产品也已有三个系列,分别是康比特FAST加速系列、炽金蛋白棒系列、野行家户外营养棒系列。

康比特FAST加速系列能量棒 图片来源:康比特官网

而国外的能量棒品牌也在近几年开始布局中国市场。值得关注的是,虽然都是能量棒,但这三大品牌针对中国消费者主打的产品特色都不一样。

玛氏投资的健康零食品牌KIND(在中国商标注册为BE-KIND)是全球第三大能量棒零售商,它的能量棒主打低糖、健康和天然的产品。

就在去年,KIND能量棒在中国国际进口博览会高调亮相,带来健康零食BE-KIND品牌等一系列新品,并于今年年初以网络电商的方式进行线上销售。BE-KIND系列产品主打的是“坚果棒”,宣称是“Healthy Snacks”(健康零食),采用的都是高品质的坚果原料。

今年,玛氏为KIND设立了第一条在华生产线,投入4500万美元扩张浙江的生产线,其中有2000万美元用于生产KIND的水果、坚果能量棒产品。

此外,艾兰得集团子品牌alandv艾兰得威是一个专注运动营养和健康零食的品牌,主打产品是健康零食艾兰得威蛋白棒和谷物棒,还有天然番茄红素软胶囊、氨糖软骨素维生素D钙片等产品。

基于中国人的运动习惯和营养需求,艾兰得威打造了两个代餐棒产品线:能量谷物棒和蛋白棒,两种产品都各有4种口味。

ALANDV的代餐棒则有多种口味可供选择,产品特色是为不同消费人群提供随时随地可补充的营养和能量。并且,基于中国消费者的口味习惯,alandv还将产品做了升级改良——“酥软的口感”和好吃没有负罪感的甜度。

艾兰得威能量谷物棒 图片来源:alandv官网

以运动补剂出名的肌肉科技(Muscletech)针对健身人群推出了乳清蛋白棒,包括海盐芝士味、草莓酸奶味、可可扁桃仁和混合味多种口味。与其他代餐棒不同的是,产品主打30%高蛋白(5重蛋白),少糖少脂。

03、一口泡面,一口能量棒,康师傅解锁代餐新花样

不做饿人,

每日打卡,

活力满格,

一味无脂不可取。

这是康师傅推出“阳光优纤”能量棒时宣称的产品特色。“今天你打卡了吗”,在包装设计上,康师傅专门为消费者设置了“外盒包装贴心打卡小功能”。

从“高端面”、“熬制高汤”系列方便面产品,到近日的能量棒,康师傅还是那个解决国民饥饿问题的老师傅,但越来越健康了。

康师傅的产品为什么越来越健康了?

1、看懂康师傅,还要先看市场

康师傅推出能量棒,看似与已有主营业务没有直接关联。但品牌推新千变万变,离不开市场。

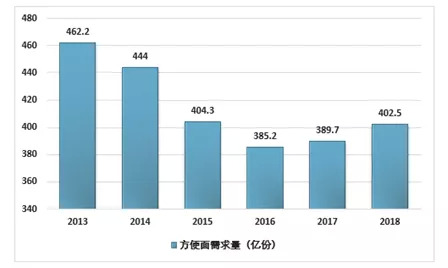

方便面市场回暖,康师傅依旧坐稳快消品的龙头椅,但实际上,康师傅“如坐针毡”。方便面市场跌至历史最低时,康师傅的业绩也连续五年走向衰退。2015年和2016年,康师傅营业收入下跌10%左右、净利润下跌超过30%。2016年9月,康师傅被剔出香港恒生指数成份股,其市值跌去近千亿港元,陷入各大投资机构纷纷下调评级的尴尬。

2013-2018年中国方便面销售量统计 图片来源:中国产业信息网

这或许给康师傅敲了一个警钟:“一荣俱荣,一损俱损”的市场背后,新兴消费者的消费习惯改变了,康师傅也是时候“求变”了。

一款红烧牛肉面,能变成几代人的回忆和情怀,但消费者会怀念“老品牌”、“老产品”,市场不会。如果不推新求变,康师傅或许会慢慢变成记忆中的“红烧牛肉面”和“康师傅红茶”。

2、康师傅早有“求变之心”

在推出能量棒之前,康师傅的方便面品类就已在“求变”。

首先,康师傅牌方便面变健康了。

康师傅此前推出的“鲜蔬面”“黑白胡椒”、“金汤”“汤大师”等系列产品,均是以“少添加、浓郁、美味、健康、营养”为基准而研发。根据Mintel全球2019年食品饮料趋势报告中指出,消费者不再愿意为了便利性在健康和品质上做出妥协。国内日益崛起的新中产对营养、品质、健康的追求也在日益增加。

今年6月,康师傅与北京大学、早稻田大学正式签署合作协议,开展营养健康领域科学技术研究;将在健康大数据、人工智能、老年食品营养、预防医学、运动医学等领域,以产学协作的方式,开展和推进前沿课题的深度研究。今年7月,康师傅为冬运会打造了一款“中国冰雪定制版康师傅速达面馆”,旨在为冰雪项目国家集训队提供运动营养食品。

推出系列产品及高校在营养健康领域的技术合作,打造“冰雪定制版”食品,这些迹象表明康师傅开始关注运动营养和健康领域,想要打造“健康化”的康师傅形象。

康师傅控股方便面事业高钟秀总监也曾表示,“中国冰雪定制产品在保障冰雪运动员的同时,也会推广给广大的运动人群,让大众运动人群都能够吃到适合他们的运动营养膳食产品。”也就是说,除了专业运动员,康师傅也希望这类运动营养产品能面向更多的消费人群。

而能量棒正是这样一类面向大众,面向广大运动人群的营养产品。

不仅如此,独立、易携带的包装,为消费者设置打卡标签,这都表明,康师傅的产品也在向年轻消费者靠拢。

看似康师傅在跨界转战能量棒,但从“健康化”的方便面以及它对运动营养领域的参与来看,康师傅的这一推新举动其实早已悄然布局。

04、结语

目前,能量棒市场在国内发展值得期待。能量棒这一品类在国内还没相关的产品国标。相较于其他食品品类,它还不算一个成熟的品类。

如今,能量棒的品牌和产品其实并不少,但都大隐隐于市,小隐隐于消费者。然而,消费者对于产品的认知其实来源于品牌,就好比大家对士力架的熟悉度远高于其他品牌。如何引导消费者认识国内的能量棒产品和品牌依旧是一个填补市场缺口的努力方向。

而康师傅转战能量棒,一方面是康师傅在求新,另一方面也是这个老品牌对于健康化市场和营养健康食品的新思考。

参考来源:

[1]《康师傅方便面半年卖了115亿 中国方便面市场回暖了吗》,2019年8月26日,21世纪经济

[2]《进博会现场|专访 玛氏全球董事会主席:中国市场令人振奋,将加大在华投资》,2018年11月7日,消费热新闻

[3]《康师傅涉足代餐食品细分市场 推出“阳光优纤”代餐棒》,2019年10月21日,财经时报

[4]《康师傅上半年净利增长近九成 水和果汁业务下滑》,2018年8月31日,证券日报

[5]李妍、张利娟《【视野】康师傅求变》,《财新周刊》2017年第31期

[6]洪若琳《康师傅交接班:创二代受考验多年》,2019年1月8日,玩转港股

[7]《康师傅进军运动营养膳食领域,激活健康产业新引擎》,2019年7月30日,北国网《康师傅进军运动营养膳食领域,激活健康产业新引擎》,2019年7月30日,北国网

评论