文 | 读懂财经

Hello大家好,我是《读懂财经》特约研究员扎古君,同时也是一个坚定的苹果概念股投资者。

作为一个不爱高频交易的股民,2017年至今,我一直持有歌尔股份(002241.SZ)、大族激光(002008.SZ)、立讯精密(002475.SZ)这3只热门的苹果概念股。

期间,我有幸见证了大族激光、歌尔股份犹如过山车般的股价和业绩,也见证了立讯精密业绩和股价节节攀升,跻身“千亿市值科技股”行列的过程。

尽管现在总体浮赢不少,但我在持有歌尔股份期间,一度被深套;在持有大族激光期间,取得的100%的收益也一度全部“吐出”。

大起大落的股价和业绩,三年的观察,让我对苹果概念股有了更深刻的认识。

能够跻身苹果产业链的公司,通常是业内的优质企业,值得长期关注。但长期关注≠长期持有。

苹果概念股往往只是苹果庞大供应链体系中的一小份子。从事To B业务,不像苹果、华为一样直面消费者。采购它们产品的厂商屈指可数,导致它们不得不依赖苹果等品牌大客户。

由于消费电子行业周期性明显,且技术发展和迭代很快,苹果概念股们所处的市场“蛋糕”会有波动。所以苹果概念股不太适合像格力、茅台一样长期持有,更多是要在消费电子行业和企业周期性波动中寻找投资机会。

更何况,当一家公司越来越依赖苹果等大客户,它的业绩暴雷风险也在迅速聚集。尤其是苹果非常忌讳供应商独大,当某个供应商的订单份额较大时,苹果通常会引进新供应商稀释大供应商的订单份额。

一旦苹果概念股业绩上升势头停滞或业绩开始下滑,二级市场的投资者也会竞相出逃,股价腰斩也不是没有可能。当然,这并不意味着公司从此一蹶不振。

你要相信,苹果供应链的公司质地都不差。对于它们来说,走出经营困境通常也就是1-2年的时间。你需要做的,就是保持关注,捕捉下一个“上车”机会。

在反思这3年苹果概念股的股东生涯前,我们先复盘下歌尔股份、大族激光的业绩、股价大起大落的过程。

/ 01 /

歌尔股份业绩和股价为啥会巨大波动?

歌尔股份依靠电声器件起家,业务包括精密零组件(微型麦克风、微型扬声器、MEMS传感)、智能声学整机(有线/无线耳机、智能音箱等)和智能硬件(可穿戴电子产品、VR)三大板块。

从2010年搭上苹果公司的快车至2017年(2015年除外)每年都保持着不低于30%的收入增长,7年时间股价增长了10倍。

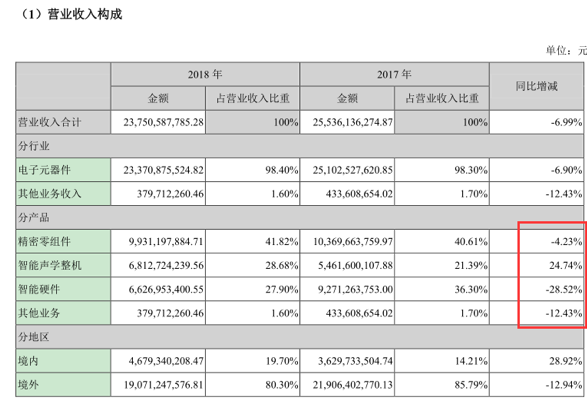

到了2018年,歌尔股份的收入利润双双下滑,营收237.51亿元,同比减少6.99%,净利润8.68亿元,同比减少59.44%。这样的业绩表现加上全球智能手机市场销量下滑,也导致市场开始看衰歌尔股份的上升预期,2018年全年股价跌去了60%。

歌尔股份2018年的业绩股价扑街,主要原因是外部环境变化,加上传统强项的业务板块被竞争对手蚕食,以及新业务的发展不及预期。

2018年,全球智能手机行业出货量出现了下滑,智能手机销量为14.05亿部,同比下降4.1%,苹果手机的销量下滑更严重,而歌尔股份在产品应用领域和产品客户上都较为严重依赖消费数码行业和苹果公司,公司的业绩自然不好看。

歌尔股份的传统优势产品-麦克风、扬声器等精密零组件在苹果公司的市场份额又被“新进入者”立讯精密大量抢单,导致该板块收入同比减少4.23%,毛利率下降3.39%。

歌尔股份的第三大业务智能硬件,受虚拟现实行业调整等因素,收入减少28.52%。而公司新布局的智能无线耳机业务,虽然取得24.74%的增长,但产品和良品率尚处于爬坡阶段,创造的收入和利润贡献都不足抵消其他业务的下滑。

新业务爬坡,传统强项业务竞争激烈,价格拼杀非常严重,使歌尔股份的盈利能力受到不小冲击。

首先是毛利率,2018年歌尔股份的电子元器件收入为233.7亿元,同比下滑6.9%,成本为189.62亿元,同比下滑3.07%,毛利率为18.86%。虽然受占成本大头的直接材料成本下降的影响,营业成本有所下降,但由于营收下滑更明显,导致毛利水平同比下降3.21%。

2017年歌尔股份的电子元器件业务毛利率为22.07%,若以此估算,2018年其毛利减少了7.5亿元。

同时,智能无线耳机的高投入,产生的相关费用也拖累了业绩。2018年,歌尔股份的三费合计32.61亿元,同比增长4.56%,整体费用率增长1.5%;再加上,2018年资产减值计提2.48亿元,影响净利润2.14亿元。

也就是说,在公司毛利下滑之际,各项费用还在增长,加上2个多亿的资产计提,导致公司的净利润下滑比例远远超过营收的下滑。

业绩断崖,股价自然扑街,歌尔股份市值从2017年的700多亿跌到2019年年初的200多亿。不过,2019年一季度其股价开始反弹,从年初的7元涨到目前的18元。

歌尔股份股价回升是用业绩赢得了投资者的认可。2019年前三季度,歌尔股份营收241.34亿元,同比增长56.23%,一扫2018年业绩下滑阴霾。

驱动其业绩增长的因素,既包括苹果新产品的订单,也包括其对于可穿戴智能硬件的提前布局。

可以看到,2019年前三季度,公司以苹果Airpods TWS(双耳真无线智能耳机)为代表的智能声学整机业务实现收入94.59亿元,同比增长138.72%。

在全球智能手机市场下滑的大背景下,TWS耳机成为苹果、华为等厂家新的业绩增长点,并且在2019年开始快速放量。歌尔股份作为苹果和华为TWS耳机的核心供应商,市场份额持续增加。

另外,以智能手表、智能手环、VR/AR为代表的可穿戴智能硬件业务为其创收66.75亿元,同比增长49.88%。

以往VR设备延迟长、分辨率差、用户体验差等缺点,在华为今年九月发布的VR Glass产品中都可以有效解决,作为华为VR Glass的核心代工厂,歌尔股份的VR业务也有望迎来增长。

/ 02 /

大族激光业绩和股价为啥会巨大波动?

再看大族激光,被称为“大国重器”的世界第三大激光加工设备企业。

大族激光产品主要为高、低功率激光加工设备。其中低功率设备是大族激光,用于消费电子、半导体、灯饰、包装行业,技术难度并不大,单个激光加工设备价格(不含整体解决方案)在10万元左右,这是大族激光主要收入来源。

而高功率激光加工设备售价通常为数百万元,用于金属材料切割、焊接、模具加工、金属淬火、金属3D打印等工艺,收入占比仅20%左右。

2017年,大族激光迎来巅峰时刻。当年,公司营收115.6亿元,同比增长66.12%;净利润17.11亿元,同比增长169.67 %。

业绩增长,让大族激光的股价节节攀升。2017年至2018年3月,其股价涨幅达300%,一举奠定其优质白马股的地位。

但股价攀升的同时,风险也在积累。

2017年,大族激光的业绩之所以表现出色,主要得益于消费电子行业景气度爆棚。公司115亿收入中,消费电子板块贡献了61.88亿元,同比增长近70%,其中大半收入来自苹果。

彼时,正值智能手机市场趋近饱和之际,加上大环境下行,消费者购买力下降,全球智能手机出货量已连续2年下滑。苹果出货量减少,也直接影响大族激光的订单,2018年,大族激光消费数码业务收入减少20%。当时,大族激光其他板块的业务起到对冲作用。

我没有意识到的是,大族激光所在的行业竞争越来越激烈。

大族激光从事的是系统集成和解决方案业务。虽然生产激光加工设备,但核心零部件-激光器主要依靠外购(大族激光第一大供应商常年都是美国IPG),因此它的护城河并不深。

消费数码行业对激光加工设备的需求井喷,涌入了大量竞争对手。加上国产激光器的成熟,激光加工设备的进入门槛和单价大幅下降,竞争加剧。

2018年,随着下游客户需求减少,激光加工设备行业迅速出现“僧多粥少”的局面。为了抢夺订单,大族激光也不得不大幅降价。2017年公司毛利率为41.27%,2019年为33.73%。

减少的毛利,吞噬了利润。2019年一季度,公司净利润同比下滑56.31%,这也奠定了公司2019年业绩大幅下滑的基调,前三季度,其营收同比下滑20%,净利润同比下滑63%。

业绩不佳,市场质疑接踵而来,股价在今年8月初曾跌至24元/股。一转眼,大族激光就从小甜甜变成了牛夫人。

不过,现在大族激光的股价又恢复到40元左右,主要还是得益于投资者对公司质地的认可和未来预期的改善。

大族激光的江湖地位无需质疑,在股价处于最低区间之时,它还适时抛出股权激励计划。并且,公司目前处在设备行业周期性低谷底部,市场也普遍看好大族激光在2020年将重新迎来上升周期。

由于消费数码行业使用的激光加工设备,不是什么耐用设备,加上苹果这样的巨头,数码产品出货量多,高频高强度使用下的激光加工设备,寿命通常只有3年左右。大族激光2017年在消费电子领域出货的设备,预计使用寿命将在2020年基本到期,而2017年正是大族激光历史上收入、产量和利润最高的一年。

另一方面,基于5G普及后的智能手机换机潮的预期,苹果及国产品牌(华为、oppo等)高端旗舰手机、TWS等可穿戴设备加工对大族激光的设备需求,有望在2020年迎来新的高峰期。

/ 03 /

来自歌尔股份和大族激光的投资反思

回顾了歌尔股份和大族激光业绩和股价“过山车”一般的经历,我也就苹果概念股究竟应该怎么投资形成了以下四点反思。

第一,一定要对公司及其所属行业给予高度关注。

由于消费电子行业周期性明显,且技术发展和迭代很快,苹果概念股们所处的市场蛋糕也会有波动,所以苹果概念股不太适合像格力、茅台、中国平安一样长期持有,更多的是要在消费电子行业和企业周期性波动中寻找投资机会。

我当初就是没有及时重视消费数码行业发生的变化,错过了很多止损和补仓的机会。

如果当初我注意到苹果和智能手机销量的下滑、激光设备竞争激烈,立讯精密从歌尔股份手中抢夺了大量的苹果订单时,我会更早的选择卖出。君子不立危墙之下。

如果当初我知道尽管智能手机市场萎缩,但是2019年TWS和VR市场会成为各大消费数码厂商重点布局和投入领域时,我还可以以更低的价格抄底。如果……

第二,要警惕苹果概念股们靠苹果活得太滋润了。当一家公司越来越依赖苹果等大客户,它的业绩暴雷风险也在迅速聚集。

首先苹果非常忌讳供应商独大。苹果概念股往往只是苹果上千个供应商中的一份子,它们都需要依赖赖苹果等品牌大客户的订单生存,而苹果等品牌大客户很难接受供应商议价能力过高。

当某个供应商的订单份额较大时,苹果通常会引进新供应商稀释大供应商的订单份额。2018年为了遏制歌尔股份、瑞声科技在声学领域的强势地位,苹果新引进了立讯精密,并将前两者的份额交给了立讯精密。

同时立讯精密较低的定价策略,也让歌尔股份、瑞声科技不得不下调自己的毛利率,直接酿成了它们2018年的业绩悲剧。

其次,而当苹果自身增长乏力时,它也会对供应商们砍单又砍价。2017年苹果手机销量较好时,其订单能够拉动大族激光收入近50%的增长,而当2018-2019年手机销量下滑时,也导致了大族激光消费数码板块出现20%的跌幅。

所有严重依靠苹果订单取得的业绩增长,持续性都存在着巨大的变数,投资者需要引起警觉。同时,绝大多数的苹果概念股都会和苹果在内的大客户签署保密协议,所以你要想了解公司对苹果的依赖程度,还需要阅读更多的研报和非公开信息。

第三,苹果概念股在业绩处在上升通道时,二级市场可以给到40-50倍的估值。但当业绩出现下滑趋势,二级市场又会竞相出逃,股价在一年内跌去1/3甚至1/2也不是没有可能。

我就是因为2018年至2019年初没有关注二级市场股价,导致歌尔股份被深套,大族激光在2018年上半年取得的浮盈也“还”了回去。所以,当你持有的苹果概念股的业绩出现第一个下滑信号时,不管你多么看好这个股票,都应该果断卖出。

第四,当公司业绩和股价下跌时,你也要相信能够跻身苹果概念股的公司,质地都不会太差。它们基本上都是中国制造在高科技领域少有的具有竞争力的企业,其苹果核心供应商的地位难以被替代,只要“苹果有肉吃就他们汤喝”。

并且公司在过去高速发展过程中也保持了一定的忧患意识,以多元化的客户和业务布局以应对苹果或者智能手机客户订单下滑的风险,所以它们走出经营困境通常也就是1-2年甚至更短的时间,而当它们出现第一个业绩由跌转升的信号时,就是你再“上车”的时机。

这一点从歌尔股份2019年的业绩强势反弹就是很好的证明,我也是因为在2019年一季度业绩预告后的补仓操作,弥补了此前的损失,目前也取得了一定的盈利。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论