作者:饼干

股权投资这么好,为啥还属于高风险投资?为啥总听到有人说投资股权赔了钱?

其实,所有的投资产品都存在风险,即使是安全性较高的银行理财,在打破刚兑和《存款保险条例》正式开始施行之后,也存在着本金亏损可能。《条例》明确规定,存款最高偿付限额为人民币50万元,非存款的其他理财产品,不管多少都不会赔付。

所以,投资从来都不是单纯的规避风险,而是根据自身的风险承受能力,在风险和收益之间寻求最佳的平衡点。

能承担的风险叫投资,不能承担的风险叫投机。更何况,有风险不代表一定会发生风险,只要做好风控,风险发生的概率就能降到最低。

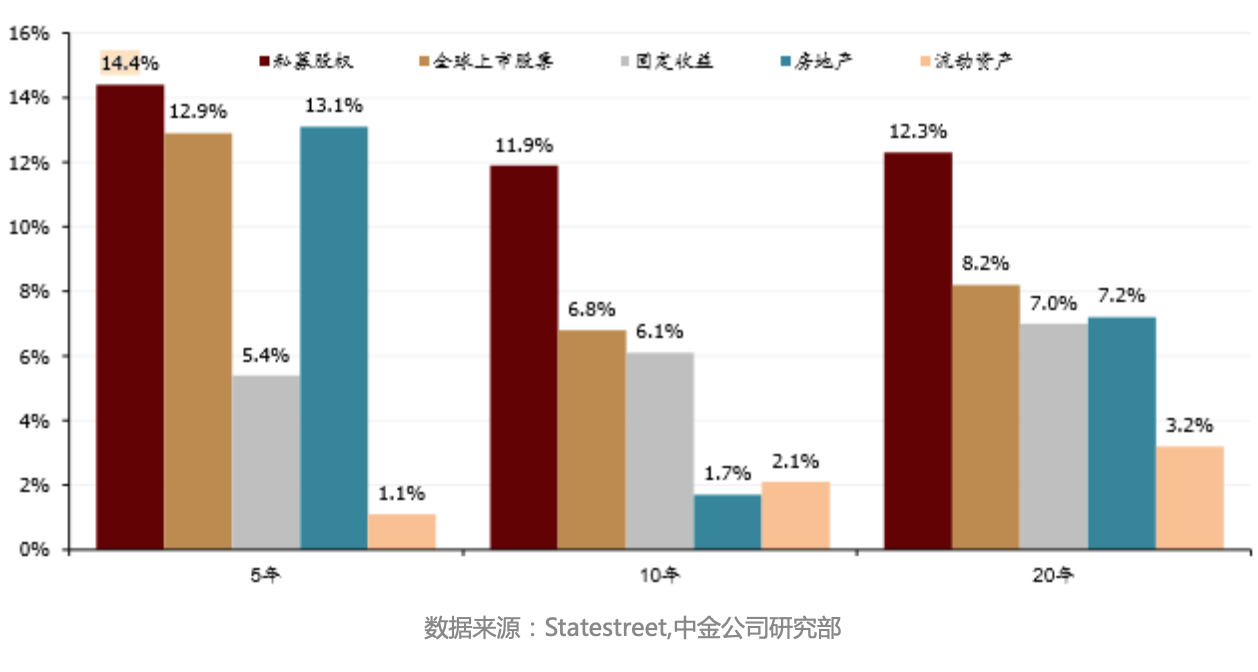

在这个基本认知下,我们再来看看股权投资究竟赚不赚钱。State Street和中金公司的研究报告显示,股权投资在扣除管理费等费用后,仍可获得相对最高的回报率,其5年、10年、20年的年化复合回报率分别达到14.4%、11.9以及12.3%,遥遥领先于其他资产。

而这个数据还是平均值,股权投资向来都是马太效应最凸显的领域之一,前5%的基金管理人会赚走95%的钱,这也是为什么有些人投资股权没赚到钱的核心原因之一——没选对管理人。

为什么会出现如此明显的两极分化呢?我们可以从私募股权“募”“投”“管”“退”全流程做一个简单的比较。

募:

即资金募集,是私募股权投资基金成立最关键的一环。

由于私募股权基金管理人两极分化严重,拥有亮眼的历史业绩、丰富的资源生态圈、良好的品牌效应的“头部基金管理人”能够为投资人带来更强的信心,因此,其募资能力与其余同业不可同日而语。

在普遍感叹“募资难”的今天,头部股权基金的参与门槛不降反增,起投金额5000万甚至过亿成为常态。而在如此高的准入门槛下,头部基金的规模仍在迅猛发展,目前活跃在国内市场上的头部基金管理人,其平均管理规模已达到市场平均水平的近10倍。

在普通基金管理人连投资项目的钱都很难募集到的时候,这些能够无视募资环境趋冷,为未来储备了足够‘子弹’的头部基金管理人,将拥有更多捕获优质资产的机会。

投:

能不能把募集到的资金投入到真正有价值、有潜力的项目中,决定了基金最后的成败,而头部基金管理人对“头部项目”的挖掘能力也远超行业平均水平。

真正有远见的创业团队在寻找投资伙伴时,最在意的往往不只是资金上的支持,基金管理人是否能为被投企业全方位“赋能”才是这些优秀创业团队更为关注的核心价值。

优秀的基金管理人会在经营管理、人才引进、资金助力、业务拓展等多个维度给与被投企业帮助和指导,协助被投企业提升核心竞争力,在激烈的市场竞争中脱颖而出。

打个比方,如果一家从事智慧物流的企业能够得到马云的投资,那它就有机会进入阿里的生态圈,享受到这个电商帝国庞大的资源倾斜,迎来几何倍数的发展。

所以,作为优秀创业团队合作的首选,头部管理人拥有更广阔的项目筛选空间和更严苛的筛选标准。头部管理人叠加头部项目,能够有更大的概率达到1加1远大于2的效果;而普通管理人只能退而求其次,项目资质可能略逊一筹,赋能能力又略逊一筹,最后的投资结果很有可能会差若毫厘,谬以千里。

管:

投后管理主要分为两部分,第一部分是为被投企业提供增值服务,也就是前文提到的“赋能”。第二部分是对企业的管控和管理,这也是重要的风控组成部分。

通过实时关注被投企业的经营数据、财务报表、银行流水、人员变动等信息,能够及时了解企业最真实的发展情况,以便出现问题时能够第一时间给与帮助指导,或者及时止损退出,更能防范企业发生道德风险,造假欺骗投资人。

而对被投企业赋能和管控并不是一件简单的事情,需要对行业发展趋势有清晰的判断、对企业经营有极高的造诣等一系列先决条件。

而头部管理人在这些方面自然具备着无可比拟的优势,能够更好的把控风险,并为被投企业提供更多的附加价值。

退:

股权投资的最后一步,就是要落袋为安了。目前市场上最常见的退出方式主要包括IPO和并购,相较而言,并购退出通常难度更低、速度更快。

凭借自身过硬的投资实力和深厚的生态圈资源,头部管理人所投资的项目更容易获得市场的认可甚至追捧,无论是未来IPO的概率,还是在寻找并购的下家时,都会比普通管理人要更具优势,其退出变现时自然也会更加顺畅。

综上所述,在当前的时间节点布局股权投资是非常明智的选择,但是选择股权项目不能盲目,要和真正懂得这个行业的“聪明人”做朋友,选择历史业绩优异、行业资源丰富的头部玩家成为自己的投资伙伴,才能够投资制胜,享受股权带来的魅力。

评论