记者 |

编辑 | 陈菲遐

10月28日晚间,歌力思(603808)发布了2019年三季度报告。公告显示,今年前三季度,公司实现营业收入约18.85亿元,同比增长8.57%;实现净利润约3.18亿元,同比下降0.97%;归母净利润2.75亿元,同比增长2.62%。

相比歌力思半年报17.09%的营业收入增长和22.17%的净利润增长,三季报业绩明显失速。那么,这是否意味着歌力思的业绩拐点已经到来?

子品牌Ed Hardy和Laurel遭遇增长瓶颈

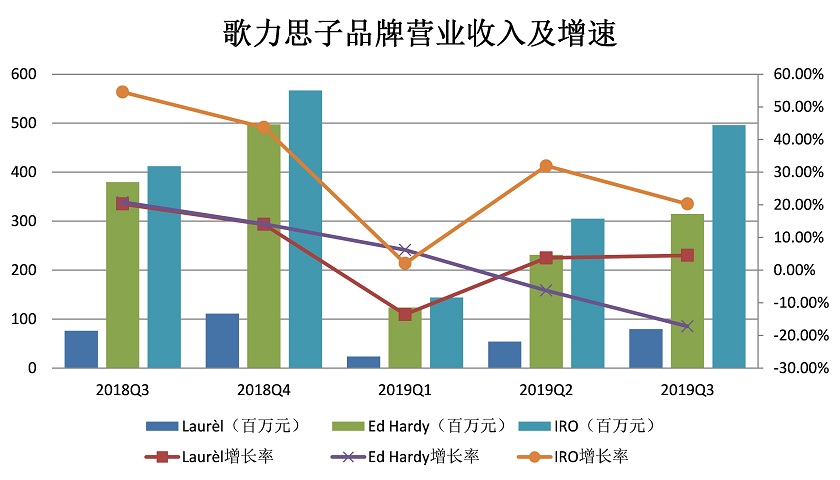

三季度歌力思业绩下滑的原因之一是旗下轻奢潮流品牌Ed Hardy增长失速。

2016年,Ed Hardy通过并购被纳入歌力思旗下,此后该品牌一直是歌力思重点发展对象。2018年该品牌贡献营业收入4.98亿元,占营收总额的26.6%。Ed Hardy的表现也是相当亮眼。门店数量从2016年刚被收购时的32家,到2018年底达到顶峰181家。随着门店数量的增长,该品牌贡献的营业收入也保持两位数增长。可以说,过去歌力思的快速增长,Ed Hardy功不可没。

而刚刚发布的三季报显示,歌力思业绩增长的主要引擎熄火了。

数据显示,Ed Hardy的门店今年一季度净减少1家,首次出现减少的现象。到了第三季度Ed Hardy的门店数量相比半年报总计净减少8家,其中分销店更是净减少20家。相应的,Ed Hardy贡献的前三季度营业收入也同比大幅下滑17.17%。而且,Ed Hardy不仅门店增长遭遇瓶颈,就连平均单店收入也从去年同期的227.4万元下降到如今的181.8万元,降幅达20%。

更令人担心的是,Ed Hardy遭遇的情况并不是个例。更早加入歌力思的另一个品牌Laurel,比Ed Hardy业绩下滑更早出现。

今年一季报,Laurel的营业收入一改之前双位数增长的趋势,同比大幅下滑13.55%。虽然第二、三季度的营业收入有所回升,但是单店收入却一直在下降。三季度Laurel的单店收入同比下降22%。

与这两个新收购品牌形成对比的是歌力思的主品牌,营业收入增长4.22%,平均单店收入也增长4.8%。这说明,新并购的品牌出现单店下滑并不单纯是因为大的消费环境对高端品牌不利,更多在于品牌自身在消费者中认可度不足,增长空间趋近饱和所致。

歌力思的对策

面临并购品牌增长乏力的情况,歌力思选择继续并购新品牌,靠新品牌拉动公司整体业绩增长。

今年8月,歌力思以货币出资3000万元收购圣珀齐(“self-portrait”品牌)50%的股权。交易双方拟成立合资经营企业在中国大陆地区经营管理“self-portrait”品牌。该品牌由马来西亚设计师Han Chong于2013年在伦敦创立,以优雅独特的设计风格成为了备受欢迎的“网红”品牌。截至三季报,该品牌还未开设门店。

同月,歌力思又发布公告称与比利时设计师Jean-Paul Knott共同投资设立合资经营企业,歌力思出资人民币800万元,持有合资经营企业80%股权,在大中华区经营管理比利时设计师品牌Jean-paul Knott。截至今年三季报,Jean-paul Knott已开设两家门店。

10月14日晚间,歌力思发布公告称将以8950万欧元的价格收购歌力思旗下品牌IRO剩余的43%股权,实现对IRO品牌在全球区域100%控制。IRO于2005年创建于巴黎,经过10多年的拓展,已经成长成为一个远销50个国家的国际品牌。截止2019年三季报,IRO在全球范围内已经开设门店55家,其中中国境内20家。

在加入歌力思的两年多中,IRO品牌实现了强劲增长。2018年IRO品牌实现营业收入5.67亿元,同比增长43.7%,成为了仅此于歌力思品牌的营收贡献第二大品牌。今年三季度,IRO实现营业收入4.96亿元,同比增长20%。鉴于IRO目前仍处于快速增长阶段,歌力思收购IRO剩余的43%的股权主要是考虑增厚利润。

但值得注意的是,IRO品牌的毛利率在今年三季度首次出现了下降。

三季报显示,IRO境外业务和境内业务的毛利率分别下降4.65和2.64个百分点。IRO境外业务的营收增速已经下降到11%。境内业务门店只有20家,而且基数较低,应该还可以保持一段时间的快速增长。IRO会不会很快遇到像Ed Hardy和Laurel那样的增长瓶颈还很难说。但是,毛利率下降始终是个值得警惕的信号。

即使IRO短期内仍能保持较快增长,但是像歌力思这样靠引进新品牌拉动的增长模式始终让人担忧。服装企业多品牌运营是做大做强的基础,拓展品牌体系本无可厚非,歌力思在这方面已经摸索出经验,收购回来的品牌基本可以成功开店并盈利。但是,能开出门店只是实现多品牌运营的第一步,真正考验歌力思的是如何让这些外来品牌在本土生根发芽,发展壮大,为歌力思提供源源不断的增长动力。

显然,歌力思目前收购回来的品牌还没有一个保持了像歌力思主品牌一样长久不衰的生命力。从呈现出的情况看,歌力思收购回来的品牌过去的成长只是依靠新增门店,并没有在消费者中间落地生根。所以,这些品牌的成长空间就十分有限。

而且,大量新开店铺存在的同时,又没有培养出一定规模的品牌忠诚度较高的顾客群体,这样的店铺很容易受到大环境不利条件的冲击,从而导致营业收入的大幅波动。Ed Hardy和Laruel面临的就是这种情况。

随着越来越多新品牌加入歌力思旗下,考验歌力思品牌运营能力的时刻才刚刚到来。

评论