文 | 愚公移诗安

洋河股份公布了三季报,前三季度,营业收入同比增长0.63%,归母净利润同比增长1.53%,市场人士倒吸一口冷气,药丸。

我们单独看一个季度,第三季度,营业收入同比下降20.61%,归母净利润同比下降23.07%,市场人士一阵惊声哀嚎,铁定药丸。

我们看看洋河股份的走势,

7月份,曾经到过130多块,而短短3个月之后,股价已经跌去四分之一,只在100块左右徘徊。

所以,许多人问,明天开盘应该跑么?笔者认为,因为单季度,或某个半年报,甚至年报的数据难看,就选择跑路的,那不是基本面投资者,那叫基本面趋势投资者。企业的经营,难免有波动,重要的是波动的同时,其商业逻辑是否受到颠覆。

白酒行业,是A股商业模式最好的行业,也许没有之一。而白酒龙头的股权,是明晃晃的现金流奶牛。

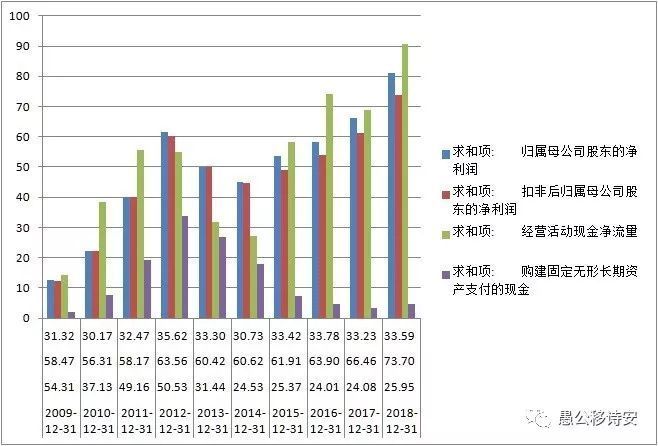

其中洋河股份,一直是白酒龙头之一。2009年-2018年,洋河股份净利润合计490亿元,经营现金流合计514亿元,占净利润104%;自由现金流合计386亿元,占净利润78%。十年ROE平均值高达28%,毛利率达到62%。库存具有越放越陈的特性,常年没有应收账款,高毛利腾挪空间大。

2018年末,存货138亿,2019年截止三季报存货133亿,说明企业的经营数据下滑,并非产品卖不出去,库存积压所致。

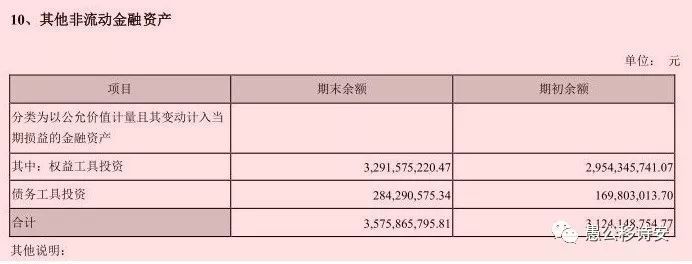

有一个地方值得注意,一季报和半年报出现的其他非流动金融资产项,继续增长。

半年报35.76亿,三季报增加到了48.55亿。财报里没有做说明,看起来应该是做了权益类和债权类的投资。

整体而言,报表还是长得像白酒的报表,干干净净的。单季度而言,酒是卖少了,但状况在企业的预判范围内,处于可控范围。

知古鉴今,历史上,洋河业绩也出现过类似的单季度大幅下滑么?出现过的。

我们看到2013年半年报开始到2014年半年报,洋河的单季度报表都是呈现营收和利润的双降的。

那么股票市场的走势是怎样的呢?

我们看到2013年8月半年报出来,二季度单季度出现小幅的下滑时,股价已经跌了大半年了。市场是提前用预期来反映业绩的。而当2013年10月三季报出来时,单季度归母利润下滑27%,此时,股价已经来到这波调整的最低点。时间转到2014年4月年报正式发布,单季度净利润大幅下跌62%,在最坏的消息公布时,股价已经悄悄滴走出大阳线,从底部上升30%,而当2014年8月半年报公布时,洋河的单季度营收和净利润依然出现3%和8%的同比下跌。而此时股价已经涨了80%。

在整个黄色方框内,是洋河上一轮业绩调整所经历的走势,我们发现如果你照着单季度报表数据进行追涨杀跌的话,那么你将精准地在最低点割肉,同时那也是PE的低点。市场总是预先调整,在最坏的财报公布之前,就走完了探底和回升的过程。

2014年4月,当洋河公布了最差的年报(2013)后,股价早就已经完成了底部确认。尽管2015年4月,洋河的年报(2014)依然是负增长,但那时洋河早已翻倍有余。

这一次,会一样么?多等两年,多看两年,也许时间会给出答案。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论