孙诗宇|财联社

近日,华谊嘉信股价连续大跌,近3日(10月28日—10月30日)已出现3个跌停。但此前在10月21日至24日,其股价一路飙升,连续四日涨停,累计涨幅高达46%。

在此背景下,10月25日,华谊嘉信收到了关注函,交易所要求其核实是否存在应披露未披露的信息,是否正在筹划重大资产重组或者其他可能导致股票交易异常波动的事项。

值得关注的是,在华谊嘉信股价连续涨停和连续跌停背后,则是公司基本面的严重恶化。在频繁的高溢价并购后,公司几乎已被掏空;当前,公司正面临暂停上市的风险;与此同时,公司控股股东的股份正面临司法拍卖或强行平仓,公司的控制权可能发生变更。

连续两年净利润为负 华谊嘉信面临退市风险

华谊嘉信成立于2003年,公司于2010年上市,是一家本土的线下营销服务供应商,具有整合营销传播服务能力。2010年上市之后,一直到2016年公司业绩都是在稳步上升个,但到了2017年业绩开始巨亏,一路向下。

2017年,华谊嘉信实现营收35.03亿元,同比上升1.46%;归母净利润亏损2.77亿元,为上市以来首亏,而2016年同期为盈利1.28亿元。2018年,公司实现营收34.2亿元,同比下降2.5%,归母净利润则出现巨亏,亏损额高达7.69亿元。

而到了2019年,这样的颓势依然继续。10月29日晚间,华谊嘉信发布三季度业绩公告称,今年前三季度,公司营收17.63亿元,同比下降23.68%;净利润为亏损4803.45万元。华谊嘉信称,业绩下滑主要原因是,因公司流动资金紧张,放弃了一些客户和业务,同时,受行业整体经济不景气的影响,造成公司投资收益较前期下滑幅度较大。

此外,华谊嘉信还预计,2019年度,公司净利润可能为负数。公司因此也发布了风险提示,公司在2017年度、2018年度连续两个会计年度经审计的净利润为负值,若2019年净利润仍为负值,则公司可能面临暂停上市的风险。

并购引发的血案,高溢价收购带来巨额亏损

华谊嘉信业绩在2017年突然恶化,与其高溢价并购有关。

2014年6月,华谊嘉信以4.6亿收购了迪思传媒,其中以发行股份支付3.17亿,以现金支付1.43亿,还拟非公开发行股份募集不超过1.53亿元的配套资金。收购时,迪思传媒做出业绩承诺,2014年-2016年扣非净利润分别不低于4000万、4600万和5290万,且年均复合利润增长率不低于15%。

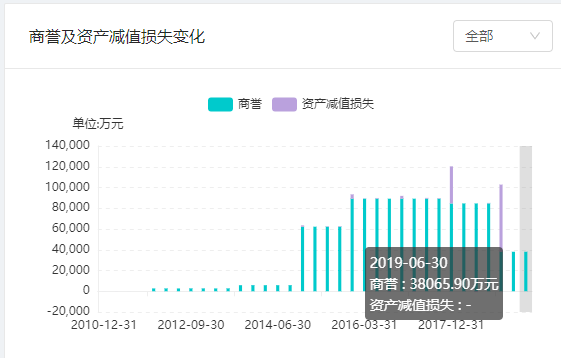

2014年至2016年,迪思传媒实际完成扣非净利润为5307.39万、7144.32哇和9008.34万。超额完成了业绩,但业绩承诺期刚过,迪思传媒业绩就开始下滑,2017年净利润为6559.63万,2018年时,这一数字再次下跌到6391.63万元,这直接导致2018年华谊嘉信计提商誉减值1.91亿元。

另一起并购是在2015年,华谊嘉信以4.67亿元收购浩耶上海100%股权,其作出的业绩承诺为2015年至2017年的扣非净利润为4000万、4600万和5320万。但实际上,浩耶上海2015至2017年的扣非净利润为4034.54万、4617.11万和4922.84万元,2015和2016年的完成率是踩线完成,2017年则没达标。更引人关注的是,到了2018年,浩耶上海出现巨额亏损高达1.75亿元。这导致了2017年和2018年公司分别对其计提商誉减值0.19亿元和2.74亿元。

事实上,在收购之前,浩耶上海的业绩本就不理想,2013年和2014年分别亏损2580.68万和8646.28万元。这不禁让人质疑华谊嘉信高溢价收购这家公司的动机。

其实,华谊嘉信2017年和2018年的亏损,主要就是因为公司计提巨额商誉减值4.65亿元和坏账准备1.72亿元。而对于2019年的继续亏损,公司称主要是因为整体毛利下降,期间费用也有所增加导致;公司经营活动产生现金流量净额3,095.97万元,较上年同期减少58.26%。

从蓝鲸红岸风险挖掘系统来看,截至2019年6月底,公司仍有高达3.81亿元的商誉。

此外,公司前十大股东中,第二大股东宋春静持有公司7683.2万股,质押2600万股,冻结4000万股;第三大股东霖漉投资(上海)有限公司持有公司3086.3万股,均处于100%质押状态。

而公司的第一大股东则欲卖壳离场。

实控人不断“作死”: 欲卖壳离场

事实上,华谊嘉信的一系列问题和其实控人脱不了干系。

10月23日,华谊嘉信发布了关于控股股东所持股份将被司法拍卖的提示性公告,公司控股股东刘伟先生与华泰证券质押式证券回购纠纷一案,于2019年10月22日在阿里拍上发布了《竞买公告》,江苏省南京市中级人民法院将于2019年11月10日10时至2019年11月11日10时止在淘宝网司法拍卖网络平台上进行公开拍卖刘伟所持有的公司3476万股股票,该股份数占公司总股本5.12%,占刘伟持股数21.44%,且全部处于质押/司法冻结状态。

目前,刘伟为公司第一大股东,现持有公司股份1.62亿股,占公司总股本的23.89%。如本次拍卖完成,控股股东刘伟仍持有公司股份1.27亿股,占公司总本的18.77%,仍为公司控股股东,公司的控股股东和实际控制人不会发生变化。

此外,最新公告显示,因刘伟先生股票融资业务未能履行协议约定的义务,经华泰证券申请,江苏省南京市中级人民法院于2018年8月冻结刘伟先生所持公司股票5510 万股;其中,已累计被华泰证券强制平仓 1335.98 万股。

更值得关注的是,在通过一系列高溢价并购掏空公司后,刘伟有了卖壳的打算。2018年12月,刘伟与开域集团签署了《投资框架意向性协议》,协议显示,刘伟有意愿出售其持股公司的部分股票,并将其持有的公司的全部股票上的表决权委托给开域集团。以2018年12月7日为基准日,在交易前提满足的情况下,投资方以现金的方式直接或通过SPV间接收购刘伟持有公司的5%股份,对应公司的整体估值为24亿人民币。刘伟承诺推进完成董事会改组,改组后的董事会中,开域集团应有实际控制权。

但根据2019年3月的公告显示,开域集团表示标的公司业务线众多,需收集的材料以及补充材料的周期超过预期,双方经协商一致,同意在《投资框架意向性协议》的基础上延长排他期至2019年4月2日止,进行尽职调查。

资产负债率持续走高:华谊嘉信债券违约风险高

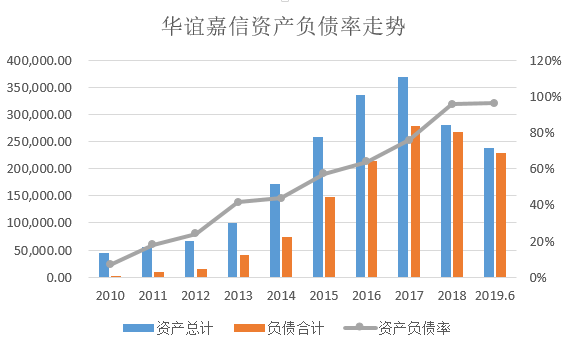

目前,华谊嘉信的财务状况已严重恶化。2018年时,公司资产负债率已高达95.50%,而到今年9月底,,公司资产总计22.95亿元,负债总计22.13亿元,资产负债率上升到96.45%。

在这资产负债率高企的背景之下,公司发行的债券面临的违约风险也大幅增加。华谊嘉信自上市以来共发行两只债券(私募债),2017年12月发行17华谊01,发行规模3.3亿元,2018年2月发行的18华谊01,发行规模7000万元,债券合计共约4亿元。

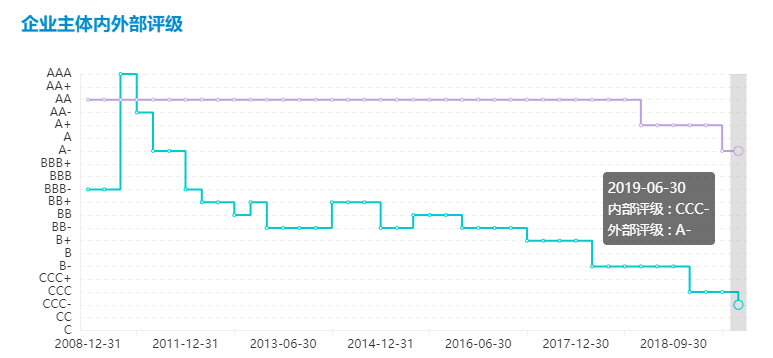

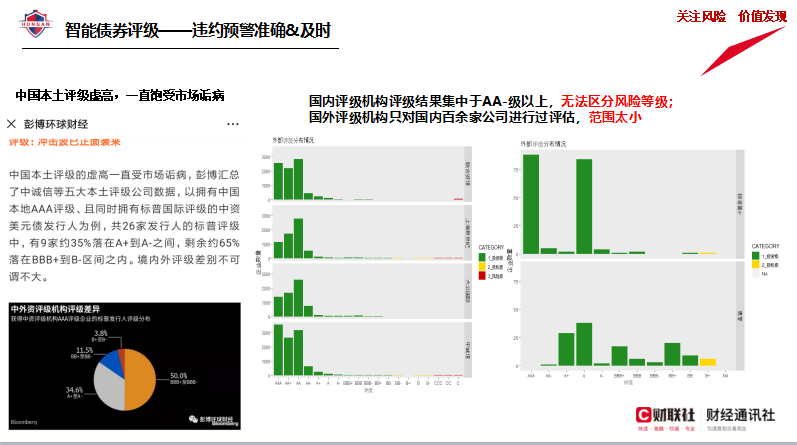

不过,华谊嘉信的评级机构—东方金诚信国际,却对公司发行的债券评级仍很高。2018年年报显示,根据东方金诚国际信用评估有限公司2018年6月14日出具的《信用等级通知书》,下调公司主体信用等级为A+,维持公司发行的“北京华谊嘉信整合营销顾问集团股份有限公司2017年非公开发行公司债券(第一期)”和“北京华谊嘉信整合营销顾问集团股份有限公司2018年非公开发行公司债券”的信用等级为AAA。

2019年6月底,东方金诚信国际再次下调了公司主体信用评级至A-。不过,对于华谊嘉信不断恶化的财务状况,红岸风险风险挖掘系统进行了预警提示。红岸依据华谊嘉信财务数据,通过构建信用风险模型,不断下调公司的债券评价。截至目前,红岸给予公司的评价为CCC-。蓝鲸红岸风险挖掘系统中,CCC-级为风险级,意指信用评价主体仍有能力偿还债务,但不利的商业、金融、经济等状况,可能导致信用评价主体没有足够能力偿还债务。下图为红岸研究中心对蓝鲸红岸风险挖掘系统中华谊嘉信企业主体内外部评价的截图:(紫线为外部评级,绿线为红岸评价)

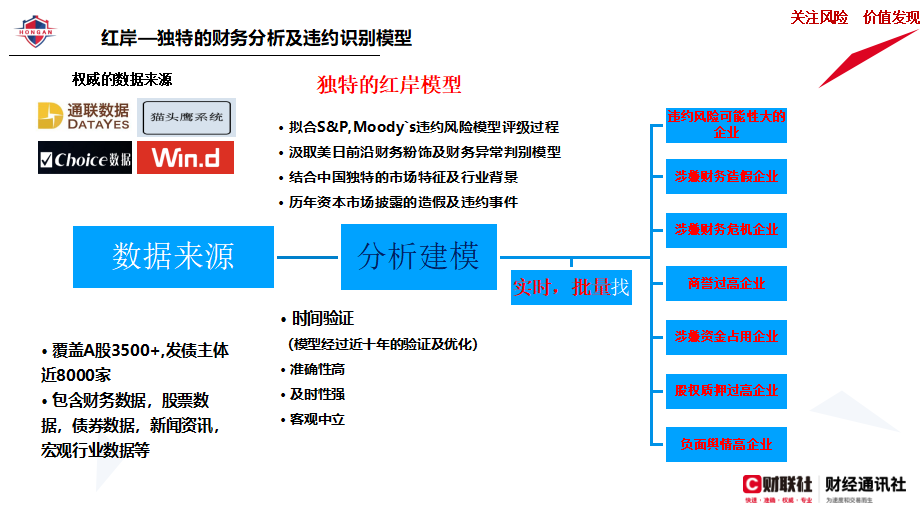

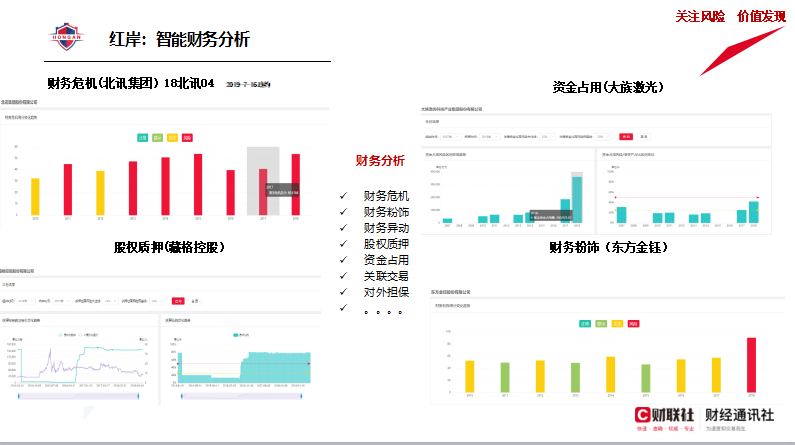

蓝鲸红岸风险挖掘系统简介:

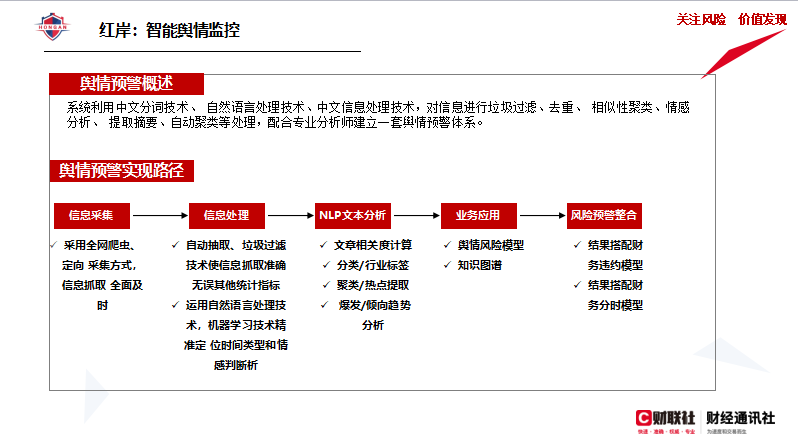

蓝鲸红岸风险挖掘系统通过上市公司外部大数据(财务报表、公告、新闻舆情等),运用丰富成熟的业务分析模型和大数据分析及人工智能AI技术,为金融机构、企业单位、监管部门等提供财务安全诊断、财务粉饰识别、财务异动画像、违约提前预警等一系列风险量化预警的整体解决方案,同时为财经媒体记者提供上市公司财务风险预警素材,便于记者找线索提前求证,更快速、及时、准确的挖掘资本市场“爆点”,同时,也可为投资者进行前置的风险预警。

来源:财联社

评论