文|迈点空间租赁

编辑|李菁

随着长租公寓赴美IPO的成员从青客的单枪匹马,到了青客、蛋壳的双双抢跑。招股书的公布,让更多人看到了青客与蛋壳多年以来的经营状况,以谋得更多社会公众资本的支持。殊不知,在长租公寓接连不断的赴美IPO背后,支撑着品牌依然前行的是420亿资本所带来的勇气。

2019年长租公寓股权融资成绩:140亿

在蛋壳正式递交招股书消息传出之前,蛋壳刚完成了新一轮融资,即来自于华人文化产业投资基金和春华资本的1.9亿美元D轮融资。据统计,蛋壳公寓成立迄今已完成7轮融资,估值超20亿美元。

这样一来,据迈点研究院对公开资料整理发现,2019年住房租赁品牌获得的资本综合如下:

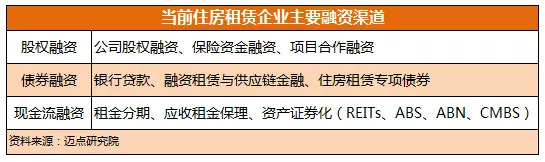

粗略算来,截至2019年10月30日,长租公寓品牌共获得股权融资约140亿元人民币。此外,住房租赁企业不止股权融资,还有债券融资、现金流融资,共三种融资渠道。

其中创业系、酒店系、中介系更多依赖于股权融资,即让出部分企业所有权的同时,通过企业增资的方式引进新的股东。而地产系偏向于债券融资,国家队重视债券融资和现金流融资两大渠道。

但是不论如何,对于一家长租公寓品牌未来市值的估量,以及未来退出之后资本增值多少,都是资本在决定投资之前必须考虑的事情。

2019年,相对于前几年而言,长租公寓的门口不再有大堆资本“拿着爱的号码牌”,等着入场。但是即便是在这样的情况下,还是有140亿元毅然决然地踏进了长租公寓的市场。而这,也是支持着长租公寓品牌前赴后继赴美IPO的底气之一,来自国内资本市场的认可。

2019年长租公寓债券融资成绩:212亿

与热热闹闹奔着美国上市的创业系不同,长租公寓的其他派系,尤其是上市地产企业对于上市这件事情,似乎考虑的更多,所以他们在这一年选择的多为债券融资。以下为2019年以来,迈点研究院根据公开资料整理数据:

债券融资目前公开报道过的已成功发行总计约为212亿人民币。比长租公寓通过股权融资获得的更多一些。

这与政策的支持离不开关系。2016年6月国务院出台《关于加快培育和发展住房租赁市场的若干意见》提出“支持符合条件的住房租赁企业发行债券、不动产证券化产品”。

但是发行债券必须满足两大前提:信用评级达到AA+、持有房产产权,所以目前地产企业在发行资产证券化和公司债券更具优势。这样一来尽管最早发行ABS的是2017年魔方、自如和新派公寓,但截止到目前长租公寓/住房租赁ABS发行数量最多的是开发商。

此外,受国家降低企业融资成本的利好,2019年长租公寓/住房租赁ABS优先级的融资利率下降,平均利率5.68%。这也驱使更多的地产系长租公寓企业走上债券融资之路,以减少资金的使用成本。

2019年资产证券化融资成绩:50亿

在公募REITS落地前,作为被市场认为REITS将最快实现突破的其中一个领域——长租公寓的资产证券化浪潮已然涌动。自2017年10月新派公寓权益型类REITS实现长租公寓类REITS破冰后,加上2018年中国证监会、住房和城乡建设部联合发布《关于推进住房租赁资产证券化相关工作的通知》,多个具有市场重大突破意义的“首单”纷纷落地,保利地产、旭辉和龙湖等房企纷纷介入。

2018年2月,国内首单长租公寓抵押贷款资产证券化产品“招商创融 - 招商蛇口长租公寓资产支持专项计划”完成首期产品发行,规模20亿元。

2018年3月,“保利地产 - 中联前海开源租赁住房一号第一期资产支持专项计划”发行,以保利地产自持租赁住房为底层资产,储架总规模50亿元,首期发行17.17亿元,是国内首单房企租赁住房类REITS。

2018年12月,“平安汇通 - 平安不动产朗诗租赁住房系列资产支持专项计划”获上交所无异议函,成为国内首单正式获得通过的合作型长租公寓储架REITS。

地产企业对于资产证券化如此狂热的态度,与近年来土拍需要企业自持比例上升不无关系。REITs已经成了地产企业认为是一种有效的退出渠道,可以实现长期租赁住房的资金回流,缩短租赁住房市场的开发和建设周期。加上政策的支持,和各类首单REITs的推出,总体而言,中国内地发展REITS的市场时机已经成熟。以下为2019年以来,迈点研究院根据公开资料整理数据:

今年长租公寓品牌资产证券化融资共计约50亿元人民币,相比起股权融资和债券融资,数额明显减少很多,其中发行主体也是以国企、行业龙头企业为主。

但是今年伊始,上交所就发声,将加快发展住房租赁REITs,为该领域的资产证券化进展垫下了基调。所以那些手持出租率高、拥有稳定的现金流,运营模式较为成熟,且位于京津冀、长三角、粤港澳等地区的一线城市或二线城市的核心地段的项目的长租公寓品牌,其实可以向着资产证券化这条道路前行。

结语

当青客和蛋壳相继赴美上市之际,有很多质疑的声音。其实这是市场从盲目发展到理性的过程必然会出现的情况。长租公寓经历了资本加持的火爆阶段,再到步入资本市场寒冬,业内更加理性,法规也趋于严管。相应的资本进入行业也将更为规范,并衍生出多条不同的渠道,以满足不同资本方想要进入长租公寓的投资需求。

但是,原本那种“以为靠规模增长就能拿到融资,即便是亏损也毫不在乎”的自杀式融资逐渐开始退出市场,相应的,这类融资主体也出现了爆仓。这是由于资本总体开始愈发精神,无论股权投资或者债权融资,开始向头部和超大规模企业集中,马太效应愈显。

总结来说,在市场竞争的环境下,资本和企业的发展呈现正循环。早期资本能助力长租公寓企业发展,企业发展的好又能吸引更多的资本。即便是在投资谨慎的资本寒冬,好企业仍然能获得融资,而且融资额可能更大,融资成本更低。长租公寓企业的融资思路要从过去追求拿快钱,转变为脚踏实地做好企业运营,花若盛开蝴蝶自来。

评论