文 | 诗与星空

每年发布三季报,往往是消费品上市公司兴奋的时刻。因为传统的中秋佳节在这个季度,同时为了准备十一长假,往往会进行大宗采购。

烟酒糖茶,都会业绩斐然。

不过,今年却不太一样。

先是茅台发布三季报,营收较上年同期增加16.64%,净利润增加23.13%,因未及预期股价应声而落。

随后,酒鬼酒的三季报显示,公司营收为9.68亿元,同比增长27.34%,净利为1.84亿元,同比增长14.27%。其中,第三季度净利为2818万元,同比下降39.5%。

市场对公司的业绩解读为 “暴雷”,第二天股价收报34.95元/股,跌幅达7.37%,盘中一度跌停。

一、洋河股份大跌眼镜的业绩

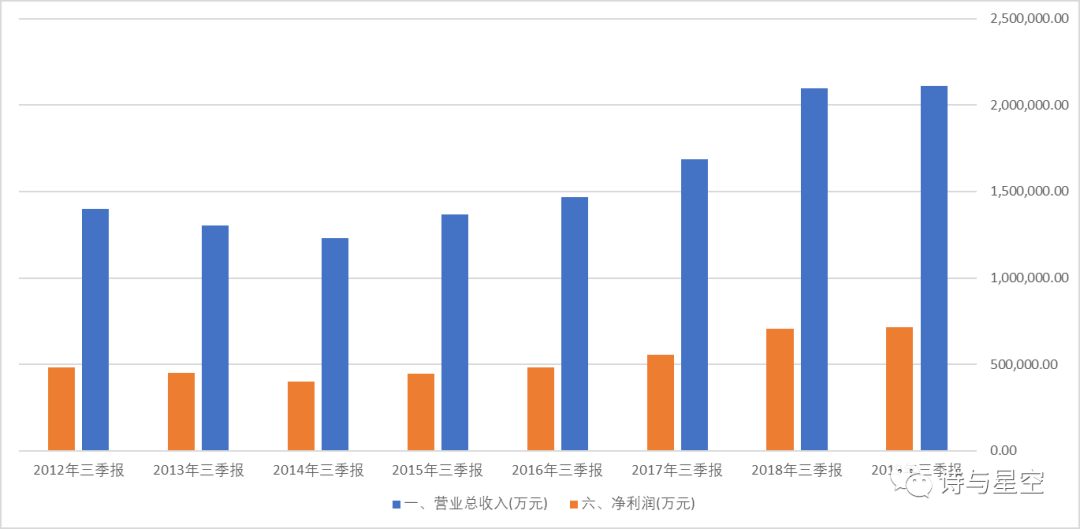

10月29日晚间,洋河股份发布三季报,1-9月实现营收210.98亿元,较上年同期增加0.63%;归属于上市公司的净利润71.46亿元,较上年同期增加1.53%。

营收净利润都几乎零增长,公司出什么事了?

其实,公司的业绩在之前公布的半年报就已经增幅乏力了,预示着三季报会有更差的结果。

半年报显示,公司实现营业收入159.99亿元,同比增长10.01%;实现归属于母公司股东的净利润55.82亿元,同比增长11.52%。虽然还有增长,但和上年同期增幅相比,已经大幅下滑。

经营性现金流量净额几乎腰斩,公司在半年报中解释:主要原因系上期末预收经销商货款和备货保证金增加幅度较大,本期经营活动流入现金减少。

在三季报中,经营性现金流量净额连上年同期的三分之一都不足。作为曾经的“现金奶牛”,是产品不受欢迎了吗?

二、涨价后遗症

2019年的病根,发生在2018年。

2018年7月,洋河股份旗下海、天、梦系列产品上调出厂价及终端供货价。这是公司2018年继春节涨价以来第二次涨价,涨价对业绩的带动非常明显。

为了在涨价前囤货,经销商也争先恐后提前打款,公司的预收账款和经营性现金流量净额高涨。

但是,涨价是一把双刃剑,没有任何商品能够无休止的一直涨价。东阿阿胶一直涨到崩盘,茅台涨到1499后不敢再越雷池。

涨价后的洋河,库存也开始居高不下,“去库存”成为公司2019年上半年的主要任务之一。

由于2019年三季度没有再涨价,没有经销商的抢购,导致公司三季度单季业绩惨烈。营收下滑-20.61%,净利润下滑-23.07%,直接将上半年的经营成果全部吃掉。按照这个趋势,四季度大概率也不会特别好,公司全年营收和净利润有可能同比略降。

三、现金为王,存量时代来临

想提醒投资者的是,中国人口红利接近尾声,城市化率也逼近极限,已经进入了全新的经济发展形态。

尤其是2018年以来,绝大多数行业都从增量市场转向了存量市场,随着基数的不断膨胀,动辄长期保持30%以上的业绩增幅越来越罕见了,如果有,业绩造假的可能反而更大。

洋河股份一年的营收超过240亿,增幅30%就是70亿,仅增量就是很多中小型上市公司的全年营收规模,这种高基数的高增长不可能持续。

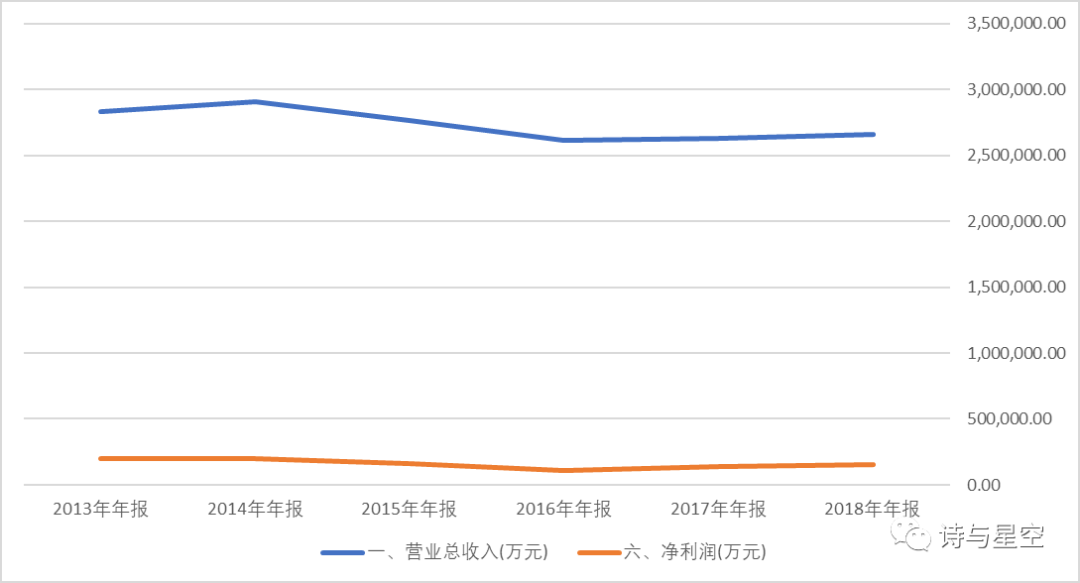

一个可以参考的例子就是青岛啤酒,虽然青啤还在和雪花、燕京进行艰苦卓越的厮杀,但是大的形势早已明朗,只要不犯致命错误,很难打破当前的均衡状态。

青岛啤酒的业绩稳健的像是一条直线。

成长性几乎为零的公司还有什么投资价值?

有的,未来好公司的衡量标准不是成长性,而是现金流。

青啤手握大把现金,一年光利息收入超过5个亿。纵观全球,优秀的公司都拥有优秀的现金流,无论是苹果还是微软,都是富可敌国。

洋河股份也开始渐渐接近这种状况,三季报显示,公司账面货币资金29.25亿元;交易性金融资产142.92亿元,主要是理财产品。简单计算,账面一半流动资产都是现金。

巨额现金带来的收益非常可观:公司利息收入4918万元,理财收益近6亿元。

虽然业绩停滞不前,但公司的其他财务指标都有所优化。

1、应收账款和应收票据较上年同期有所下降,且以银行票据为主,说明公司的营收质量较佳。

2、存货较上年同期有所增加,但较年初略有下降,说明公司在停止涨价的同时,在努力降库存。

3、应付账款和应付票据略有下降,变化不大,说明公司的采购模式没有太大变化。

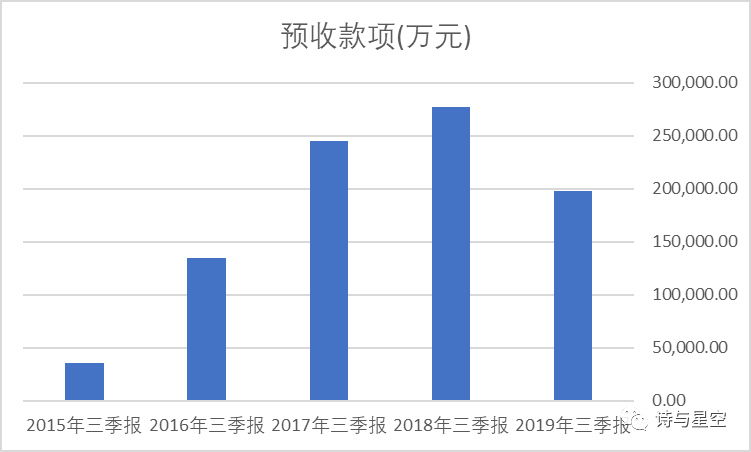

4、变动较大的是预收账款。

从历年三季度财报来看,公司2017年和2018年的预收账款增幅较大,主要原因正是这两年频繁调价,导致经销商预付款囤货所致。

2019年改为降库存的经营风格后,预收账款有了较大幅度的下滑。短期看,不利于公司未来的营收增加,但长期来说,这并不是坏事,有利于保障公司经营的稳健性。

5、公司经营性现金流量净额变动也非常大。经营性现金流量净额通常预示着公司的“真实”赚钱能力,销售商品是否收到了足够的现金。

其实洋河股份的这个指标和预收账款息息相关,2018年由于涨价,经销商提前打款提升了经营性现金流,导致2019年该指标相对变差。

除此之外,其余的财务指标基本都在逐步优化。

资产负债率较上年同期下降了6个百分点,降为21.68%,该项指标越来越优异;2018年存货周转天数达到高点,2019年以来一直努力降库存,三季报的存货周转天数较上年同期略有好转,但压力仍然较大,公司领导层依旧坚持出厂价不降价的政策,春节档期是否能够坚持住非常关键;从营收构成来看,来自外省的销售收入已经超过本省,省外的毛利率要比省内高4个百分点,公司的“走出去”策略开始有所收获。

四、回购股份

在发布了一份糟糕的财报的同时,洋河股份又发布了一个好消息,给投资者一颗定心丸。

公司宣布拟以10亿-15亿元回购股份,回购价格不超过135元/股,回购股份用于对核心骨干员工实施股权激励或员工持股计划。

许多上市公司热衷回购,回购的股份可以实行股权激励或者注销。对于公司来说,回购都有什么好处?

1、有利于稳定股价

通常而言,回购的金额并不十分巨大,回购行为对市场的影响甚微。但是,可以向投资者彰显上市公司的决心和信心,并通过真金白银向投资者展示实力,有利于稳定股价。

2、有利于优化资产结构

上市公司的财务报表,回购注销的股份可以优化资产结构,能够提高上市公司的发行在外股份的单股价值。比如著名的微软公司,2004年微软普通股有108亿股、经过逐年回购到现在只有77亿股,普通股股本减少四分之一。

3、回报价值投资的股东

对于现金流较好的优质企业,回购的股份注销后,可以提高流通股东的股票价值。大股东实现了市值管理,流通股东享受到了相关利益,有利于投资者选择价值投资。

4、促进了可转债的市场

根据新的公司法,回购的股份还可以用于可转债。也就是说,实质上可以用股票来偿债,变相拓宽了公司的融资渠道,可转债发行将更受到欢迎。

五、总结

洋河股份这份看似“暴雷”的三季报虽然表现不佳,但也并不像表面上那么太糟糕。和大多数消费品行业类似,洋河终归会走向一条营收稳健但增幅变小、追求现金流的道路。

公司业绩表现平平,但各项财务指标都在优化,手握大把现金,投资理财获益匪浅,对于投资者来说,未来成长性逐步下降,但依赖过硬的品牌和足够的市场占有率,仍然是不可多得的分红型投资标的。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论