文|聚美丽 言午

责任编辑|木头

本月初,资生堂以8.45亿美元的价格收购了美国护肤品牌醉象(Drunk Elephant),针对此次收购为何没有达到10亿美元的规模,国外美妆行业的业内人士们进行了一次“真理”的大讨论。

有人指出,未来几年,10亿美元的交易——尤其是独立品牌的交易,将会少之又少。目前的独立品牌缺乏规模,这意味着即使战略买家感兴趣,他们也不会花大价钱去收购这些品牌。

也有人称存在例外,市场上的一些“遗留资产”可能会卖到10多亿美元,其中包括露华浓(Revlon Inc.)、科蒂公司(Coty Inc.)和夏洛特 蒂尔伯里(Charlotte Tilbury)。业内消息人士称,这几家公司正在探索一项数十亿美元的出售计划。

还有少数几家私募股权支持的品牌据说已从私人股本投资者那里获得了超过10亿美元的估值,其中包括Morphe、Pat McGrath、Huda Beauty和Anastasia Beverly Hills,不过据说这些品牌都没有积极考虑出售。

国外资本遇冷?

国外美妆业内人士一致认为,就目前而言,独立美妆并购市场的高收益部分,即价值10亿美元的并购热潮已基本成为过去。过去几年里,规模超过10亿美元的交易不成比例地多:

从历史上看,10亿美元以上的收购并不常见,业内人士指出,不同寻常的高估值已将该行业的交易推到了10亿美元的水平。Financo董事总经理Vennette Ho表示:“传统的战略策略是,以数亿美元收购企业,然后将其发展壮大。近期规模达10亿美元的收购热潮,在很大程度上反映出,战略投资者希望获得能力,或以一种有意义的方式进入一个新领域。”

Tengram Capital合伙人Rich Gersten称:“如果你看过去10年交易规模超过10亿美元的企业,这是个很小的数字,而且都发生在最近几年。价值2亿美元的品牌如果以10亿美元的价格出售,是因为它们的市盈率已经疯狂。”

消息人士表示,一些公司(但不是所有公司)的市盈率可能仍将保持高位。“市盈率总是反映企业的增长潜力,当短期增长放缓时,人们会评估并认为长期增长将放缓。”Threadstone LP董事总经理伊利亚 塞格林(Ilya Seglin)说。

据说战略买家仍在积极评估待出售的品牌——据说几乎所有的大型战略公司至少都关注过“醉象”——但抢购似乎已不像2015年和2016年那样了。

“很难判断哪些品牌会更有发展潜力,哪些品牌将停滞不前……哪些只是短期趋势。”战略投资者将会在更加谨慎的背景下做出决定。

放缓原因

业内人士表示,美妆业的动态变化是估值可能放缓的部分原因。对于独立品牌来说,现在的增长比几年前更具挑战性,而销售额的增长是多重决定的重要因素。正如一位业内人士所言:“(营收增长)是战略投资公司愿意付出的代价,因为他们能够计算出盈利能力。”

①大多成熟品牌已经出售

Financo董事总经理Vennette Ho指出,中等市场——收购净销售额在5000万到3亿美元之间的公司——一直是美妆业并购的核心。在过去几年里,许多属于这一范围的公司已经被出售。

在僧多粥少的情况下,这几年新冒出来的品牌规模还不够。如果估值是销售额的5到6倍左右,当某些独立品牌变得更大时,可能会出现更多价值数十亿美元的交易。但如果它们收缩并正常到销售额的三倍左右,一个品牌在以10亿美元售出之前,必须达到约3.5亿美元的净销售额。这对于发展几年的品牌来说,已经是一个比较大的分水岭。

②推广成本高昂

几年前推动许多独立品牌销售的Facebook和Instagram等数字平台的广告价格日渐高昂。

而线下方面,业内人士表示对于独立品牌来说,由于现在线下店的流量增长更慢了,独立品牌想到达到前几年与丝芙兰分销渠道的增长速度相同会更难。而其竞争对手Ulta Beauty则要求各品牌支付比以往更多的费用才会支持该品牌的业务,从而影响了独立品牌的盈利能力。

③新锐美妆品牌激增,竞争加剧

支持和庆祝独立美妆品牌的热潮正在兴起。据Cosmeticsdesign的趋势预测,2019年被称为“独立整合年”,新锐品牌如井喷式崛起,大型的组织与展会也越来越重视独立品牌,为独立品牌提供更大的崭露头角的机会并对接更多的资源。

但由于独立品牌数量增多所带来的竞争也相当激烈,TSG Consumer Partners总经理韦尔奇(Colin Welch)说,“过去这一领域已经出现了一些创新,因此我们越来越难找到真正与众不同的品牌。无论是在线零售还是实体零售,都很难开辟出空白地带。”

④宏观经济放缓

一位业内人士指出:“环境正变得更具挑战性,丝芙兰和Ulta Beauty在美国的竞争已经开始对在美国销售的品牌造成影响。”

国外创投火热

最近,国外交易市场中,小品牌融资案例增多。五到十年前,没有公司愿意向美妆品牌投资这么小的一笔钱,但现在,高利润、产品多样性、消费者永不满足的巨大需求缺口以及稳健的品牌增值空间,这些诱人的特质让美妆成为了近年来私募基金最为关注的投资领域之一。

据聚美丽不完全统计,截止到10月底就有26起国外独立品牌融资案例。投资方热烈追求高增长潜力的品牌,希求在完成股权投资后不久,就能以令人咋舌的高价将品牌转手卖给欧莱雅集团、雅诗兰黛集团等战略型美妆行业巨头。

那和国外相比,国内的美妆交易情况怎么样?资本对新一代品牌有和国外一样的热情吗?

国内美妆市场的“一冷一热”

事实上,国内美妆市场也经历了一如国外市场的“一冷一热”,但与国外美妆市场“上市公司对成熟品牌的收购”遇冷所不同的是,国内是一直没热起来过。

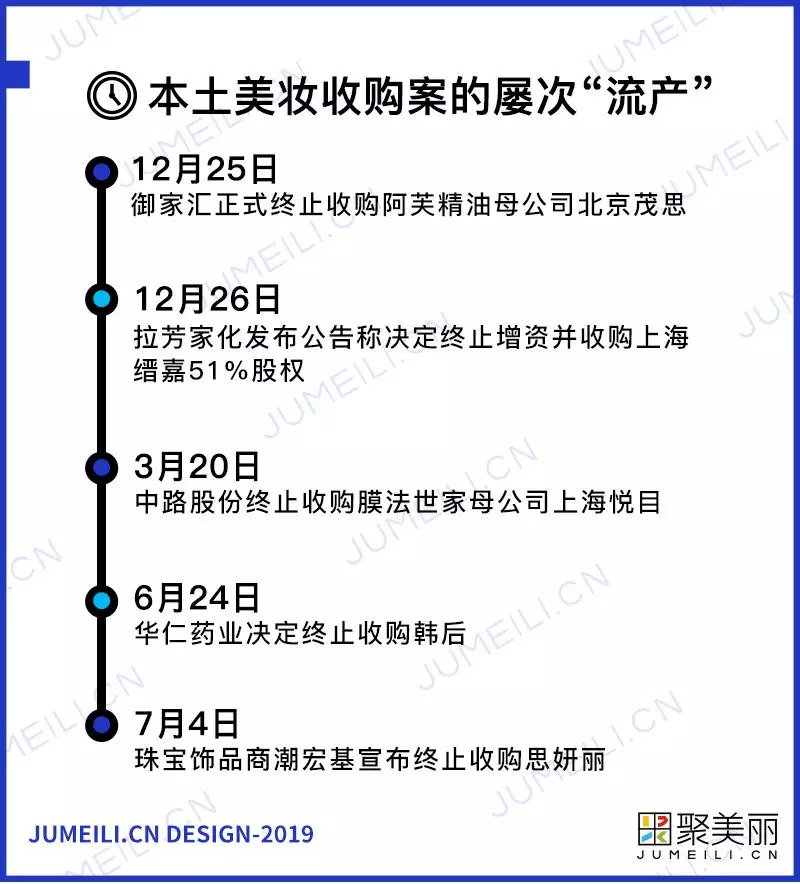

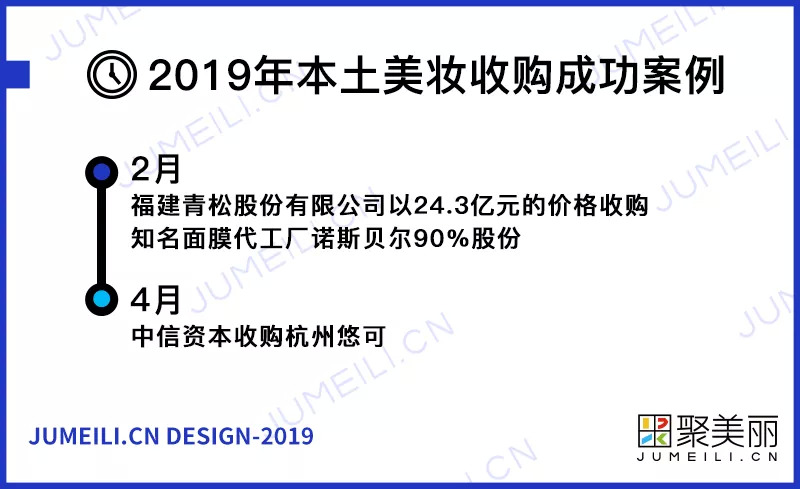

中国美妆界的创投一直以来都是不活跃的,据不完全统计,仅从去年年底到现在,上市公司对成熟品牌的收购就有5起流产,成功的只有2起,体现了国内资本在美妆市场的流动遇“冷”。

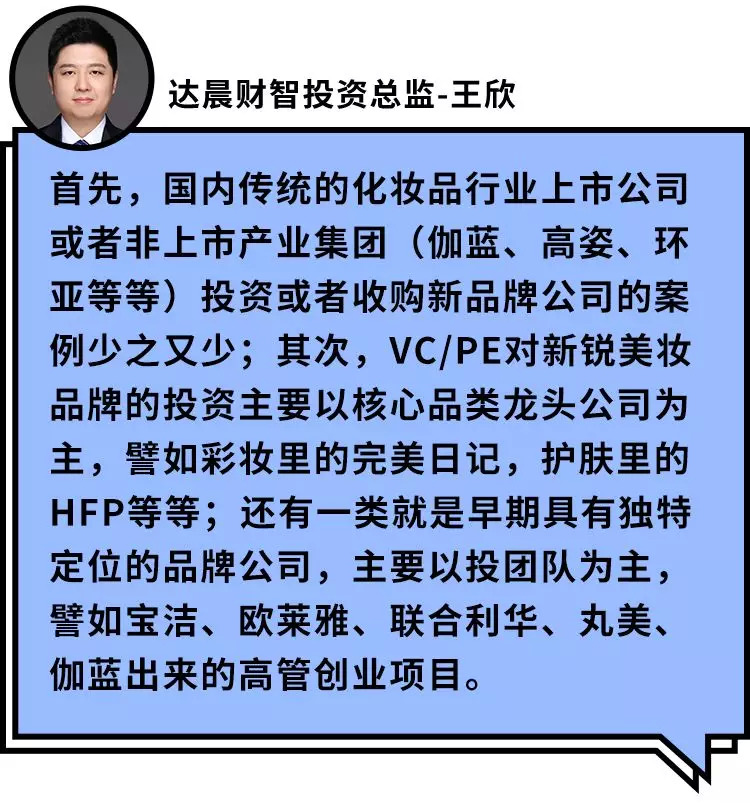

为什么交易数量如此之少呢?实际上国内外美妆行业的发展阶段不同,不同于国外动辄几十年上百年的美妆发展史,国内改革开放才近40年,优秀企业稀缺、上市公司的数量少的情况也就不奇怪了。来看看资本方专业人士对国内美妆行业资本交易的分析:

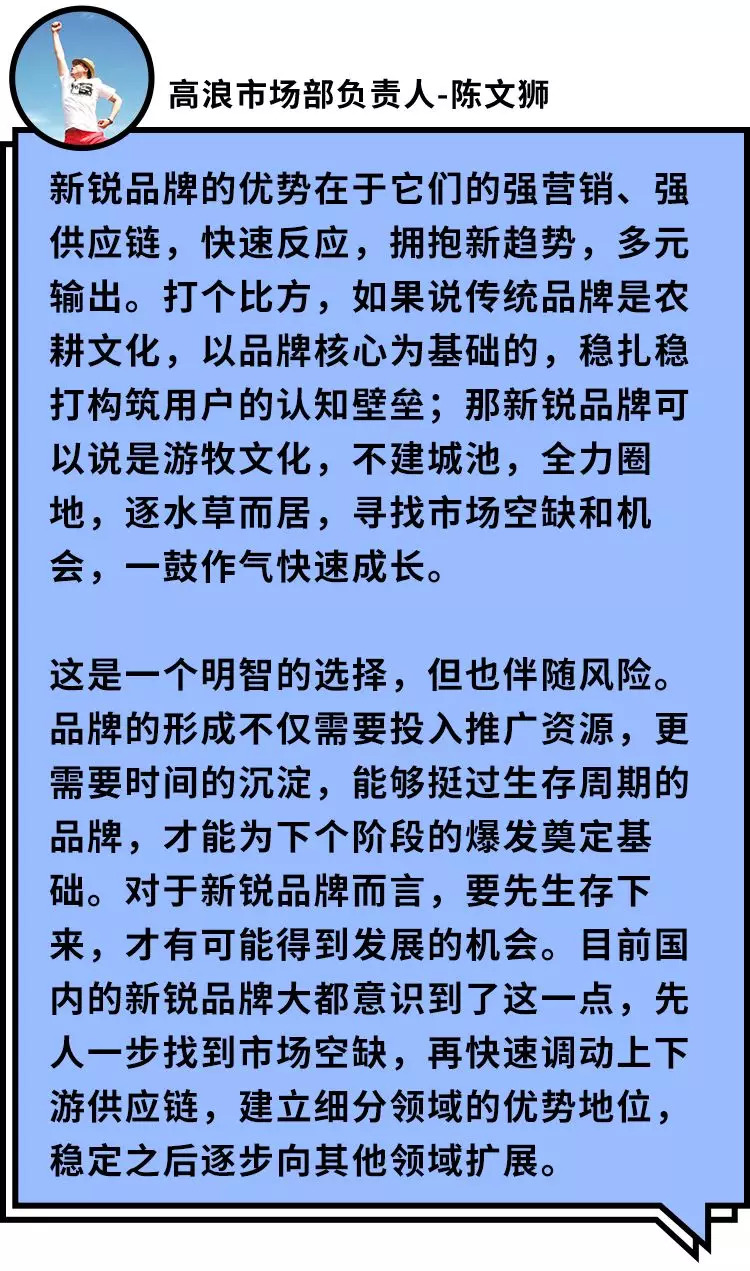

此外,收购成熟品牌所带来的风险或许也是国内收购屡次流产的原因。高浪市场部负责人陈文狮对此表达了自己的看法:“成熟品牌大都已经形成了比较稳定的用户认知和业务模式,这与创始团队息息相关,很难通过资本手段被同化或者改变。并且收购完成后创始团队是否能继续为品牌服务?是否能继续保持原有的热情?是否能接受资本方的管理?收购金额大、管理难度高,这些都是上市公司会顾虑的风险。相对而言,新锐品牌还处于稚嫩的发展阶段,发展潜力更大,也更容易被管理。”

这两年随着上市公司的增多、新消费的崛起,很多资本都慢慢开始关注美妆行业的新锐品牌。如果说国外过了第一轮独立品牌投资热潮,但中国本土新锐热潮明显才刚刚起来。

据一位不愿透露姓名的业内人士认为,新品牌冒出来的原因有三点:

一是国内年轻一代的财富值比前几代都高,某种程上培养了民族自信;

二是国产品牌完成了供应链的升级迭代,有能力做出自己的优质产品;

三是新渠道爆发带来流量红利以及打破品牌的传统走红套路,让一个品牌更快实现从0到1。

如上图,据聚美丽不完全统计,近年来拿过投融资的国内新锐美妆品牌有10个,其中80%的品牌有拿过不止一次融资。

实际上,中国的新锐品牌和欧美的新一代独立品牌一样,都还在成长期,都处于拿了很多融资但还没到愿意被人买走的阶段。

其实国外这两年的关注热点,也更多的是Kylie Cosmetics、Fenty Beauty这一些依托社媒KOL崛起的新锐品牌,以及背后的SEED等孵化器;而国内这一批新锐品牌,和国外独立品牌还是很大的区别的,像以国内完美日记为首的这一批品牌,依托全球最先进的电商、支付、物流、社群等基础设施,大规模依托红人营销,又没有红人自创品牌的风险和天花板,做出了不输国外的优秀案例,发展空间更大。

可以看到新锐品牌已经吸引了很多目光,还有一些没入局的资本都在关注这批新崛起的好苗子,资本方是怎么看待这批新锐品牌的,和传统品牌相比它们又有哪些优势?

多位行业人士表示新品牌对新人群的需求和传播方式比较了解,伴随着互联网而生的新一代创业者对内容营销的打法和套路更了解。

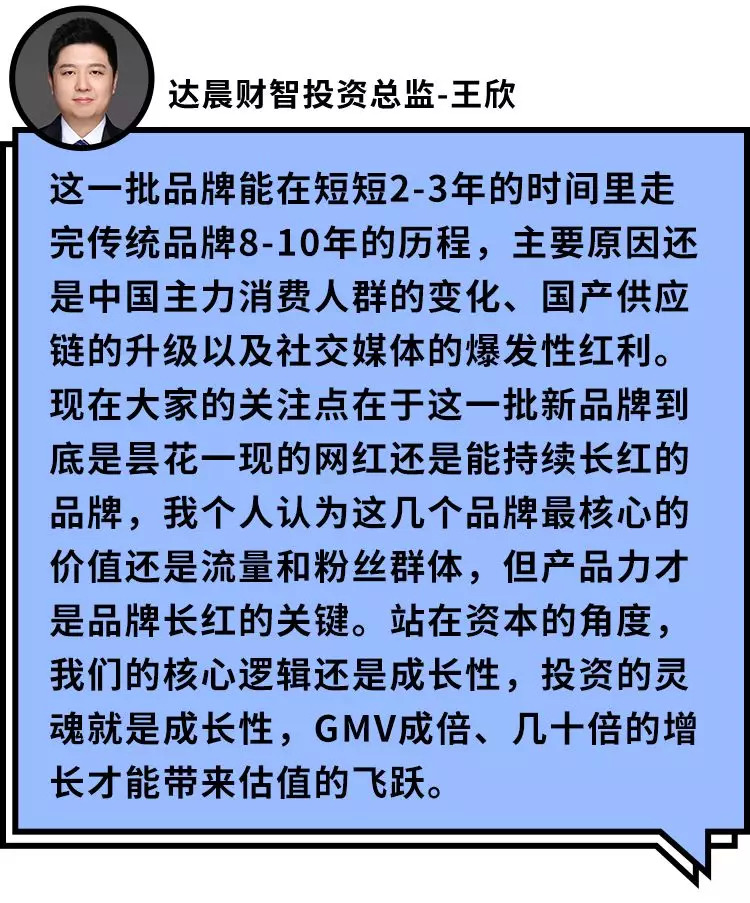

那么,投新锐品牌一定是个好选择吗?记者采访了一圈发现并不是所有人都看好新锐品牌,王欣表示,“如果从做品牌的角度来看,完美日记、花西子、橘朵的品牌资产其实都比较薄弱,说难听点就是‘升级版’的淘品牌,但产品力确实不输入门大牌,比过去十年的国货要好太多了。”

王欣进一步总结道:“我们判断国内新锐品牌的核心逻辑大致是:电商卖货—社交媒体引爆——打磨产品力——塑造品牌力——线上线下全渠道布局——形成品牌资产。目前国内的新锐品牌还在打磨产品力阶段,离形成品牌资产还有差距。”

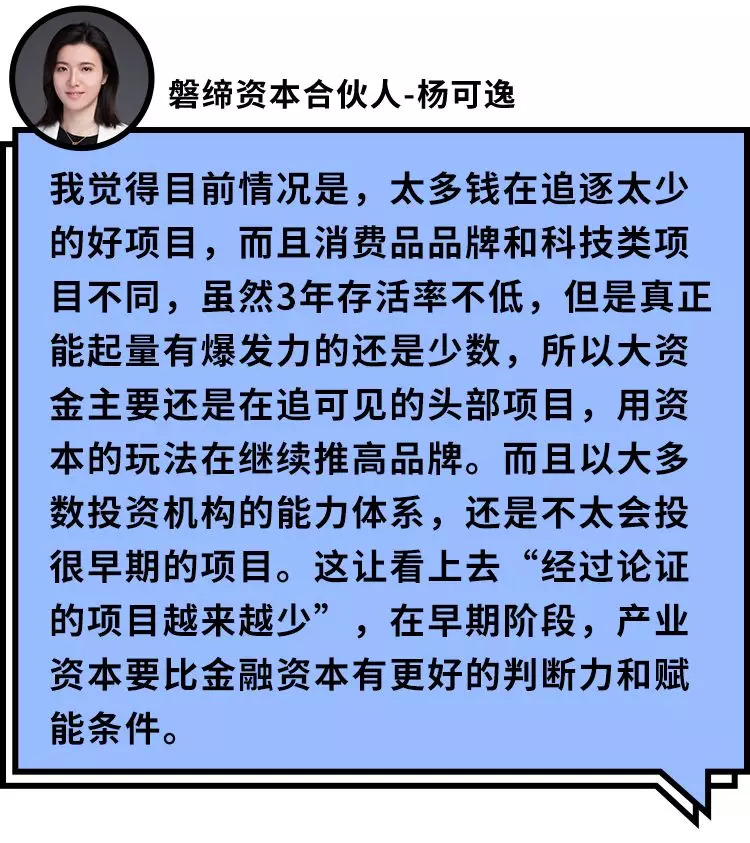

而磐缔资本合伙人杨可逸认为,多数资本在追逐行业里的头部项目,这其实和投资机构本身的特点和能力体系有关。

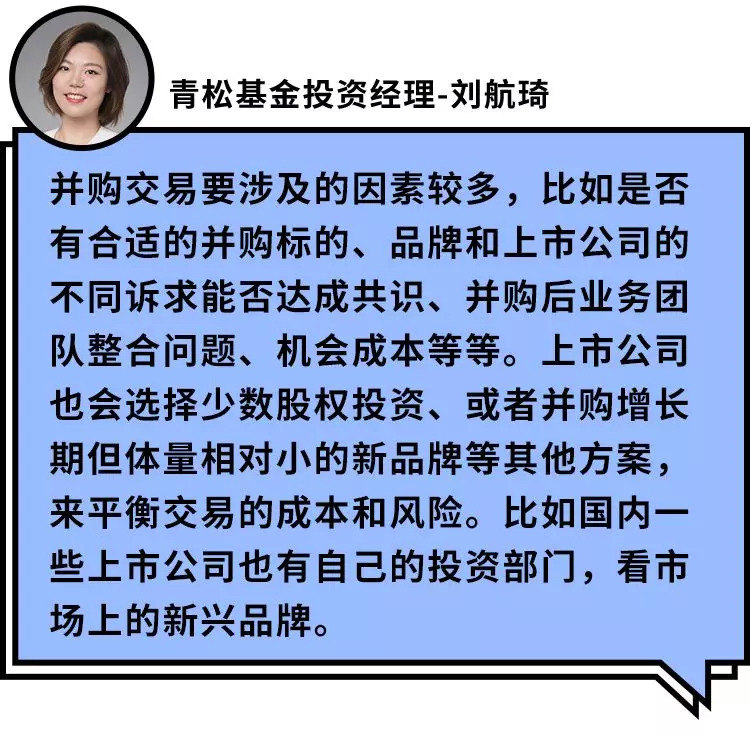

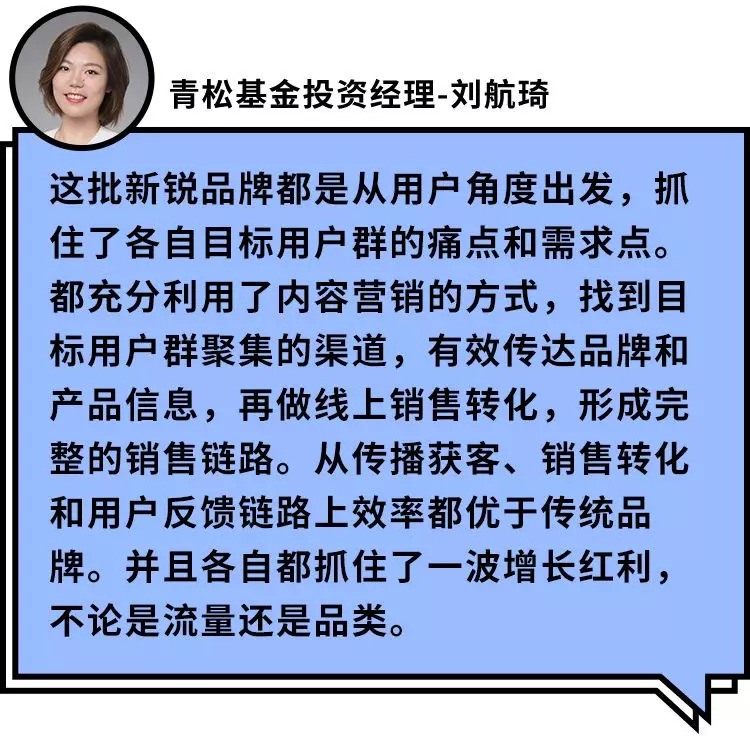

前面提到的比较看好新锐品牌的刘航琦认为,基于现在的市场环境,新团队面临的挑战较大,要做出差异化并且能获得快速增长难度不小。他们从早期财务投资角度看,仍然会积极关注新品牌,但对于新品牌新团队的投资出手会相对谨慎,对于团队的要求会更高。

因此,行业里的另一种声音是投资新锐品牌也伴随着风险,拥有流量资源或者擅长流量投放只是敲门砖,到后面还是拼产品力和供应链。而新锐品牌们还处于打磨产品力的阶段。

某行业人士表示,化妆品研发还是靠OEM,没有基础原料研发和配方研发也就等于没有创新的产品力。特别是彩妆,彩妆虽然是卖色彩欲望的,但料体、包材也是有创新点的,他表示自己至今没看到新锐品牌在彩妆上独特的创新。

可以看到上文提到的本土新锐投融资表中,有一半是彩妆品牌,从侧面反映出了国内彩妆市场的竞争激烈,陈文狮认为行业里目前虽然是彩妆火爆,但护肤也在快速增长,他表示:“彩妆具有玩乐属性,护肤则更关注实效,这背后隐含的产业基础和业务架构是不太一样的。相对而言,护肤品牌对理论研究和制作工艺要求更高,而这是依托于国内整个行业发展基础的,而彩妆则更注重材质、包装、色彩等视觉元素,工业化门槛更低,所以短时间内会比护肤品发展更迅速,但未来护肤品的空间会更广阔。”

消息来源 | WWD、SCMP、Cosmeticsdesign,图片来源 | 同上

评论