文|五谷财经

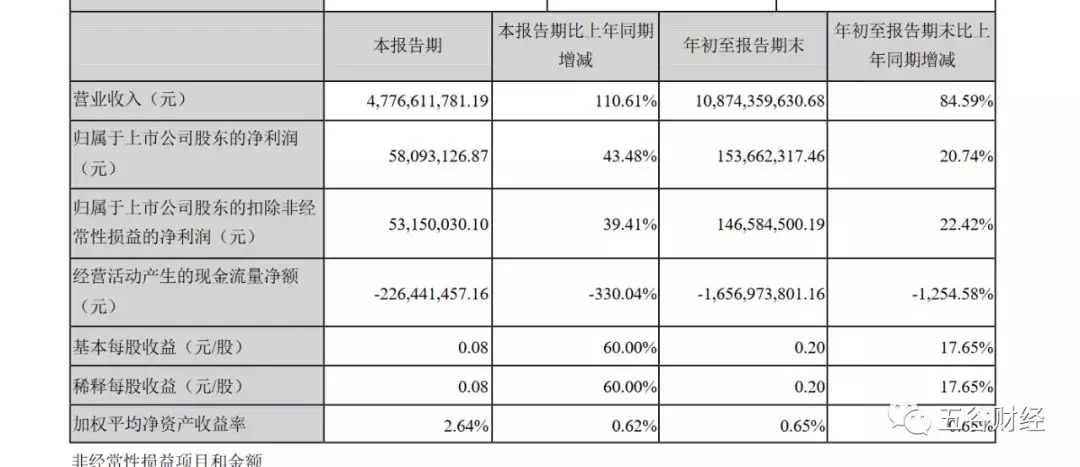

10月30日晚间,龙大肉食(002726.SZ)发布了2019年第三季度报告,2019年前三季度,龙大肉食实现营业收入约为108.74亿元,同比增幅不到85%;归属于上市公司股东的净利润接近1.54亿元,同比增幅在21%左右。

太平洋证券在研报中表示,目前山东地区猪价高出全国均价,龙大肉食充分受益于现在及未来的高猪价,业绩有望实现爆发式增长。

而2019年第三季度,龙大肉食实现营业收入约为47.77亿元,同比增幅在111%左右;归属于上市公司股东的净利润约为0.58亿元,同比增幅在44%以内。

对比一下就能发现,2019年第三季度,龙大肉食的收入和利润增长速度都在加快之中,而且还是明显加快。

龙大肉食的主营业务为生猪养殖、生猪屠宰和肉制品加工,主要产品有商品猪、冷鲜猪肉、冷冻猪肉及肉制品。

而龙大肉食的养殖业务一部分是自养,另一部分采用的则是“公司+农户”的养殖模式,小猪是公司自产的,放到农户家里去育肥,从防控角度来看,自养模式对非洲猪瘟防控会更安全一些。

龙大肉食方面指出,在“全产业链”模式下,公司不断扩大自有标准化生猪养殖基地规模,实现养殖、屠宰加工和销售的全面协同发展,保障猪肉原料供给安全可靠,屠宰过程标准高效,产品销售稳定增长,通过上下游的全面结合,可以实现更高的盈利水平。

但是,让投资者感到遗憾的则是,业绩发布之后,10月31日,龙大肉食的股价不涨反跌,截至收盘,跌幅在4.49%左右。

何故?

《五谷财经》注意到,2019年前三季度,龙大肉食经营活动产生的现金流量净额为负,约为-16.57亿元,同比降幅在1255%左右。股民直言:“自我造血功能太差了!”

“10月30日晚间,很多上市公司发布了2019年第三季度报告,包括伊利股份、泸州老窖、五粮液、新希望,这些股票不仅收入和利润保持增长态势,经营现金流也表现良好,所以10月31日股价处于飘红态势,”一位证券从业人士告诉《五谷财经》,对于一家上市公司来说,经营现金流意味着真金白银,所以这个指标比收入和利润还重要。

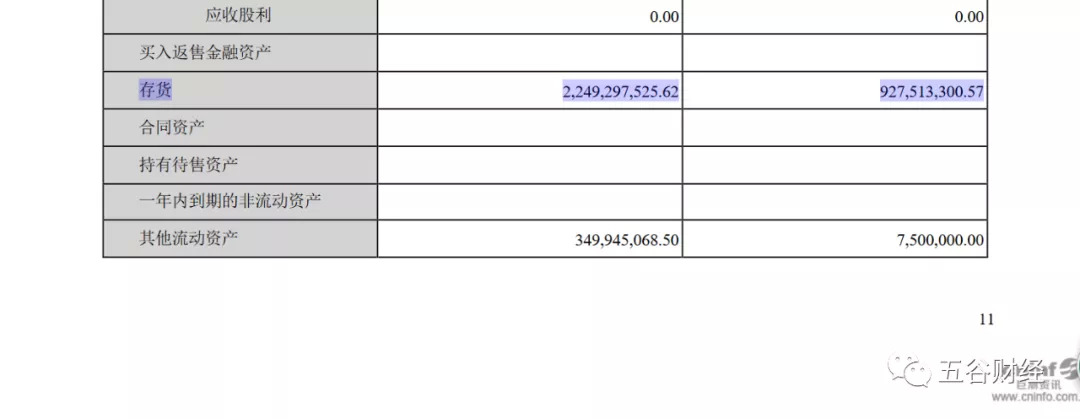

对此,龙大肉食方面指出,经营活动产生的现金流量净额同比下滑,主要原因为本期公司存货规模扩大及贸易板块规模扩大预付款增加。

《五谷财经》注意到,截止2019年第三季度末,龙大肉食的存货余额约为22.49亿元,与2018年末9.28亿元相比,增长143%左右。

对此,龙大肉食方面在公告中指出,主要原因为为抵御猪价上行风险,公司加大了冷冻猪肉等产品的储备。

业界人士指出,目前很多地方猪源紧张,个别地区屠宰企业加价“抢猪”现象普遍,“猪”已经成为“香饽饽”,所以加大冷冻猪肉储备也是合情合理,因为企业希望日后能够以更高的价格卖出去,不过,这也考验着企业的资金实力。

据悉,龙大肉食2018年屠宰产能是500万头,在收购临沂顺发和潍坊振祥股权之后,2019年屠宰产能将达到800万头。

从目前来看,没有资金实力的小屠宰场亏钱可能性大一些,因为生猪价格涨很多,而终端价格跟不上,小的屠宰厂没有资金实力不能在低位囤货,但却利于大型企业,这也是今年第一季度以来,猪肉板块备受资本青睐的主要原因。

不过,蹊跷的是,同样也在加大冷冻猪肉储备,温氏股份、新希望、牧原股份和得利斯经营活动产生的现金流量净额则为正数,而且还保持着较大幅度增长态势,这与龙大肉食形成了鲜明反差。

2019年6月,蓝润发展成为龙大肉食控股股东;蓝润发展实际控制人戴学斌、董翔夫妇成为龙大肉食的实际控制人,而戴学斌、董翔夫妇则以擅长资本运作而闻名于世。

太平洋证券在研报中表示,蓝润发展及其母公司怡君控股在西南市场深耕多年,未来会帮助龙大肉食开拓西南市场,使龙大肉食进一步发展成为全国性肉制品公司;借助蓝润发展的市场拓展经营和并购经验,龙大肉食有望在肉制品业务实现突破。

评论