文 | 云酒网 云酒团队

“张老板,明天公司封账,打不打货款您发话啊?”某酒厂销售总经理李兵(化名),和大商张老板做最后沟通。

“李总,上个季度我打了3000万,只动销1000万,现有7000万库存,这款让我怎么打?”张老板反问。

“张老板,按公司规定,不打款必须取消经销权。”这一招,曾是李总的杀手锏。

“取消就取消吧,酒厂找到新经销商,让他把库存拉过去。”张老板竟如此回复。

进入2019年,上述桥段屡屡在厂商之间上演,有关“打款压货”的博弈,达到高潮。

与过去不同,面对厂家的“威逼利诱”,已经有经销商放弃来之不易的代理权“大撒把”,个别酒企开始有意识控货。白酒上市公司三季报显示,多家酒企踩下刹车,营收利润骤然“失速”。

压货与反压货,历来是厂商博弈的焦点。而在2019年,“天下苦压货已久矣”更加明显,折射了白酒行业什么趋势?

经销商“大撒把”

进入2019年,已爆出有经销商放弃代理权。

6月,有西北大商放弃某知名品牌经销权。其向云酒头条表示,厂家任务在去年基础上增加了30%,出厂价也上调了,公司资金“实在周转不过来”。

厂家则表示,资金紧张或许是原因之一。该大商过去销量相当部分来自“跨区域销售”,现在酒企严查窜货乱价,他也做不下去了。

成都某大商表示,2019年上半年公司销售尚可,同比有10%增长,但公司面对厂家的“威逼利诱”,坚决不按照厂家要求打款。

“2017年起,厂家任务每年递增20%,公司仓库堆满了库存。2019年厂家又提出高增长,公司无法再按照厂家要求打款,我们内部划定红线,库存超出销量30%绝不进货,哪怕厂家取消代理权,我们只按照自己的节奏打款”。

其实,厂家也处于两难。一方面明知经销商库存确实淹到“大腿”,但仍需压货;另一方面,即使把现有经销商砍掉,也未必能找到合适的接盘侠。

最后的结果是,上述成都大商和厂家达成了协议,采用“卖多少,进多少”的方式继续合作,双方找到新的平衡点。

有浙江酒商表示,从2016年酒业复苏到2019年上半年,酒企压货作为此轮增长的动力之一,已基本达到“临界点”。部分品牌面临“想压货也压不动”的窘境,渠道收益在下降,风险在上升,这成为经销商“大撒把”根本原因。

超车与刹车

如果拉长时间轴可以发现,这一轮厂商矛盾激化的背后,与酒业复苏以来白酒企业整体“大干快上”密不可分。

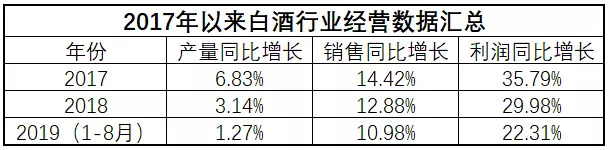

云酒头条整理了近三年白酒行业规模以上企业产量、收入、利润,如下表。

数据来源:国家统计局

可以看出,近三年来,白酒规模以上企业销售收入和利润,分别以每年10%和20%以上的速度增长,可谓“一路狂奔”。

从企业层面看,2017年,白酒上市公司茅台、五粮液、洋河、泸州老窖营收分别为:582亿、301亿、197.7亿、103.94亿。在其最新发布的2019年三季报中,上述酒企前三季度营收分别为:609亿、371亿、210亿、114.7亿,“三个季度跑赢过去一年”。2019年,预计白酒上市公司营收突破100亿的或将增至7家。酒企为了“弯道超车”,纷纷提出高增长目标。

酒企追求高速增长,难免产生相当库存。大师酒文化体验馆创始人张国朝表示,2017-2018年,渠道已经感受压力,但尚能接受。而进入2019年,由于前期透支严重,部分酒企实在“压不动”了,“再压,价格就要崩盘”。

有专业人士分析:2019年,部分酒企要求经销商需提前打款,提前使用配额,“掏空”了酒商钱包。同时,三季报中已有酒企表示开始主动控制出货节奏、清理库存、维持价格,表明酒企已经根据市场实际,踩下刹车。

“10%”时代来临?

针对三季度部分酒企“失速”、经销商“大撒把”现象,券商和业界提出了不同看法。

中原证券研报显示,A股白酒板块产成品库存,和工业产成品库存关联度很高,但前者往往滞后12-18个月,加之2018年高端酒火热,延缓了酒企调整。从长周期看,白酒走势应该和PMI指标一致。三季度部分酒企“失速”、经销商“大撒把”,正是厂商市场感受“不同频”的产物。

天风证券在研究全球酒业后指出,2019中国酒类市场无论从人均酒类消费量、收入增长等指标看,和2000年的美国有诸多类似。可以参照的是,近年来美国酒类市场年均产量增长为2%,年营收增长在4%—5%。未来中国白酒,增长可能进入个位数时代。

云酒·中国酒业品牌研究院高级研究员、北京卓鹏品牌营销咨询公司董事长田卓鹏认为,在这一轮增长中表现较好的名酒,首先看否能站稳1000元价位;其次看能否在100-200元向400元左右的消费升级中实现领跑。三季报中“失速”的酒企,大都是这两点未处理好。

白酒增长进入“10%”时代,对经销商是否一定利空?云酒头条调研发现,并非如此。

河北廊坊送酒郎商贸有限公司董事长刘冲表示,2019年1-9月,公司白酒板块总销量冲击7000万,同比增长100%,茅台、五粮液、国窖、剑南春增速最快。其主要原因是送酒郎商贸不仅是酒类连锁,还具备为传统酒商服务和赋能的能力,通过为部分大商提供增值服务,公司保持高增长。

有浙江大商表示,2019年浙江市场喜乐参半,品牌分化加大。新进品牌如汾酒、西凤、董酒都有增长,一些新生代酒商表现较为抢眼。部分存量博弈的传统酒企份额有所下滑,可能停止增长。这也成为厂商博弈较为激烈的阵地。

田卓鹏分析,酒业从两位数到个位数增长,下列酒商可能受益:

首先是经营品类多元化,如经营了精酿啤酒、定制酒的经销商;

其次是公司开展新零售,新团购、社群化经营的经销商;

再次是实行平台化转型的经销商。与经营大流通产品,营销模式雷同的同行相比,很少苦于被“压货”。

由此看出,三季报中部分酒企失速,经销商“大撒把”,压货与反压货频发,属于酒业结构性冲突的一种,未必是常态。厂商只要正视问题,苦炼内功,摈弃简单粗暴的“压货”增长模式,依然有可能在白酒个位数增长年代,驶入快车道。

新周期下厂商该如何适应新的市场形势?文末留言等你分享!

评论