文 | 于辰琪@阿尔法工场

经历百年技术进化的家电产品,技术变革大多已经接近顶峰。对绝大多数公司来说,面向海外市场寻求出路是唯一的答案。经历百年技术进化的家电产品,技术变革大多已经接近顶峰。对绝大多数公司来说,面向海外市场寻求出路是唯一的答案。经历百年技术进化的家电产品,技术变革大多已经接近顶峰。对绝大多数公司来说,面向海外市场寻求出路是唯一的答案。经历百年技术进化的家电产品,技术变革大多已经接近顶峰。对绝大多数公司来说,面向海外市场寻求出路是唯一的答案。

2018年以来,摆在中国白电的三巨头面前的问题是,中国市场的雪依然够厚,但是雪坡已经不够长了。

从2018年开始,中国家电市场的存量竞争特征极为明显。

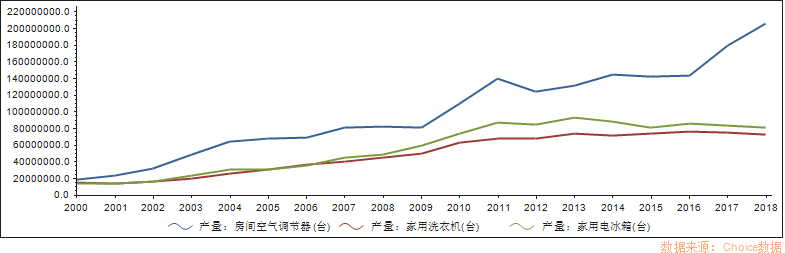

从数据来看,冰箱和洗衣机的产量十年前就已经接近顶峰;而作为白电之王的空调,保有量也基本达到了户均一台。家电企业想要在量上寻求突破,已经不太可能。

明显见顶的冰洗市场,点击可看大图。

很明显,对家电三巨头来说,中国市场未来增速放缓已经是非常明显的挑战。

家电企业觅得下一个增长点成了非常切实的难题。

通常来说,一家公司增长问题的标准答案只有两个:

纵向创新:指数级创新,打造更高效的产品

横向扩张:出海新兴市场,拥抱新兴经济体增长。

不过,经历百年技术进化的家电产品,技术变革大多已经接近顶峰。对绝大多数公司来说,面向海外市场寻求出路是唯一的答案。

虽然借助中国制造业的制造效率,目前中国大陆已是全球最大的白色家电生产基地,占全球白电产能的 60%—70%,其中空调约占全球 80%的产能,冰箱和洗衣机约占 50%左右。

但不容忽视的事实是,在海外,中国打造的品牌只占据了近3%的市场份额。中国家电企业长期依赖加工和出口创汇战略,而忽视品牌的海外打造,使得中国家电巨头品牌在海外几乎难觅其踪。

不过,在诸多白电企业出海案例中,海尔智家(原名:青岛海尔,SH:600690)鹤立鸡群,占据了中国家电品牌在海外的86.5%市场份额,成功的出口帮助海尔智家实现了巨大的增长。

而这一切,都有赖于海尔智家启动于二十多年前的海外战略。

所以,海尔智家是怎么做的?

01 看懂海尔智家:

一家真正全球化的中国品牌

【1】 规模与网络:覆盖全球超过100个国家及地区

首先,对任何一个制造业公司来说,规模是最关键的要素。在这一点上,海尔智家已经占据了先机。

海尔智家覆盖了全球超过100个国家和地区,在全球布局了“10+N”的开放研发体系,全球122个制造中心,其中海外布局54个。与另两家白电巨头——格力、美的对比,无论是供应链分布的安全性,还是研发中心在诸多科技高地中的布局,亦或是营销中心和渠道的分配,都显得棋高一着。

下图中可以看到,海尔智家的基础设施、研发与营销中心分布在7大市场。这就意味着,任何单一市场的波动风险和政策影响,都不会使海尔智家受到巨大冲击。

比较之下,无论格力还是美的,海外业务占比远远落后:

如果不考虑美的的库卡机器人的跨界业务,而据2019半年报数据显示,美的海外营收占比为40%,格力的海外业务占比仅为9%,而海尔智家的海外营收已经高达47%。

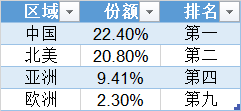

据公开路演材料显示,2018年,海尔智家连续7年保持全球市场份额第一名,在大型家电市场占据13.3%市场份额,在四个大洲位居前二。其中——亚洲市场份额第一;中东、北美、澳洲第二;拉美第六;欧洲第九(收购意大利品牌candy之后目前排名第五)。

在本土市场需求放缓,外部环境产生波动的今天,海尔智家能够凭借新兴市场的稳步增长,安心度过惊涛骇浪。这是海尔智家有别于美的和格力的第一个优势。

【2】品牌集群效应:海外收入100%为自有品牌

与那些贴牌代工的对手不同的是,海尔智家全球业务中,100%都是自有品牌。

在专注打造本土高端品牌卡萨帝之后,通过并购和自创品牌,海尔智家目前形成了全球化运营的七大品牌。

归结起来,海尔智家的全球品牌建设开始于二十多年前。1998年,海尔集团就明确提出“国际化的海尔”战略目标,先凭借细分产品切入欧美日等成熟市场,同时快速在发展中国家布局。

首先,在新兴市场,2018年,海尔智家斥资兴建俄罗斯和印度的两大生产基地:一个构成海尔进军东欧人口增长新市场的先头阵地,另一个则使得海尔成了中国企业进军印度市场的第一个吃螃蟹的人。

凭借自有品牌和本地化的攻城略地,海尔进入俄罗斯时是市场第八位,现在是份额第四,销售额第三,只落后于LG和三星,挤掉了德国和意大利的竞争对手,平均单价和市场高端的策略仍然保持一致。

而印度市场,通过工厂和多年经营,海尔已经成功站稳市场第四位。(据公开资料显示)

其次,在欧美成熟市场,海尔对GEA成功的并购整合,更是与美的对库卡收购之后种种逆风形成了鲜明对比:

海尔这边,2016年拿下GEA白电业务之后,海尔成功让通用电气家电版块这一百年老店焕发全新的光彩。继2017年GEA增速创下十年新高之后,在2018年,GEA美元收入继续实现双位数增长。

向北美市场注入海尔协同资源之后,海尔的全球化组合拳不断奏效。在北美家电市场同比持平,需求疲软的环境下,2018年的GEA成为全美增长最快的家电公司。2018年12月,GEA被美国消费电子周刊评为2018年全美最具影响力十大家电品牌之首。

作为对比,几乎是同一时间完成交割的欧洲机器人巨头库卡,美的付出了将近300亿人民币代价。天价买到手里的机器人,立刻出了问题:

2018年初,库卡曾经定下35亿欧元营收,EBIT(息税前利润率)5%的目标,但随后两次下调预期,高管迅速大换血。

2018年整年,库卡几乎所有业绩指标均为负增长:订单收入33亿欧元,同比下滑8.5%;营收32亿欧元,同比下滑6.8%;税后利润1.7亿欧元,同比暴跌81.2%。

美的甫一出海就遭遇了滑铁卢,刚入手业绩就变脸,管理层大换血;海尔整合下的GEA,连续三年业绩新高,北美份额连年上涨。

与成熟市场的监管打交道的能力,跨文化整合的能力,成熟市场扩张和潜力释放能力,这些东西不能纸上说说就可以。必须说,是海尔二十多年成熟市场纵横捭阖,才铸就了今天的成功。

海尔智家目前47%收入来自于海外。其中,除中国之外的亚洲市场份额第一,中东,北美,澳洲市场份额第二,拉美第六,欧洲份额第九。

注:收购意大利Candy之后,海尔在欧洲市场排名上升至第五。

【3】当前战略导向:在全球布局中补齐短板。

对于海尔智家来说,当前的核心战略导向,是在全球布局中补齐短板,发力市占率最低的欧洲市场。

在欧洲市场,海尔智家市场仅为9%。但欧洲市场已经相对饱和,渠道,品牌,和产品想要进驻,最佳的方式是需要通过并购,取得敲门砖。

为此,海尔智家在2018年成功在德国股票市场上市,发行了德国D股。

海尔智家的这一举措,除了在不同的资本市场挂牌的这一资本来源多元化需求之外,更重要的是为收购意大利空调企业Candy,以及未来在欧洲对其他品牌和渠道的进一步并购,做好外汇储备。

这样突然增发的并购自然激起了投资者的不解。但实际上,海尔在欧洲并购上付诸了深思熟虑:

一方面,在欧洲这样的市场集中度较高,市场份额已经相对稳定的市场,想要进入这样的市场来寻求增长,会天然面对广告费,售后,渠道开拓的成本挑战。

并购Candy实际上是为未来进驻欧洲市场买下的敲门砖。

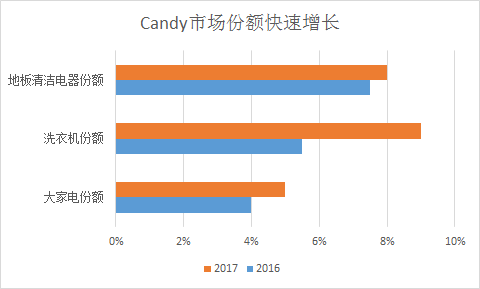

另一方面,Candy在欧洲市场市场份额增速非常惊人。综合份额已经达到了57%,连续第二年成为欧洲家电行业头部企业中增速最快的公司——其中,洗衣机份额翻倍增至9%,地板护理电器增速也在稳步提升。

(公开资料整理)

第三,Candy将智能化作为未来的战略储备,这与海尔的物联网智能家庭的战略不谋而合。

在2014年,公司Candy就已经发布了市场上第一套配备Wifi技术,并以app管理的智能家电。能够将用户与家电双相连接。到2019年,Candy计划将全部旗下家电都接入智能管理系统。

收购一个高增长企业,本身就拥有特别的意义:无论是Candy在欧洲市场的快速增长,还是智能家居的技术升级,海尔智家都获得了在欧洲实现增长至关重要的一块拼图。

在拿下Candy之后,海尔智家在欧洲市场的投石问路已告一段落,而全球市场的分布也基本告一段落。

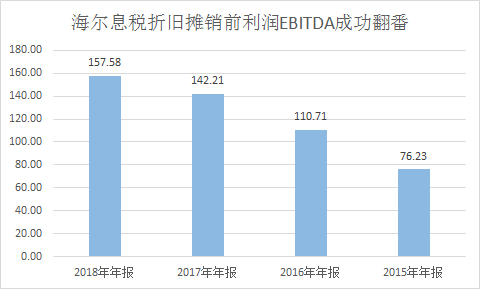

【4】营收能力全面提升

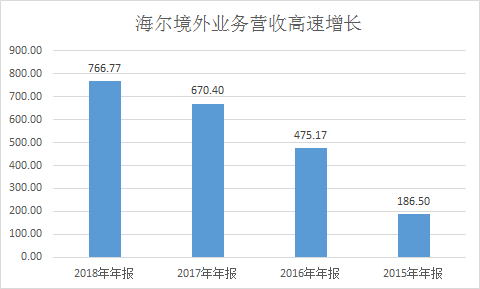

凭借完善良好的战略布局,使得海尔智家的海外业务占比直冲47%,而在过去4年(2015年-2018年),收入复合增速更是高达27%。

海尔智家的息税折摊前利润也迅速翻番:对品牌,工厂,渠道的并购良好整合,以及自有品牌的快速升级,都收到了良好的效果。

从营收结构看,海尔智家的营收结构也比单一依赖空调的格力和更多依赖中国市场的美的,更加有机与富有层次。

这样的调整,让海尔智家空调和冰箱两大主营业务在本土增速放缓的今天,依然保持了高速增长:

(点击可看大图)

02 海尔智家的全球化秘方

事实上,通过比较,我们可以清晰发现海尔智家的全球化策略,与其他白电公司存乎巨大不同。这主要体现在六大维度。

【1】定位:“自主品牌+本土化运营”。

海尔智家的海外并购基本原则是轻度整合:保持自主品牌,确保被并购后的全球化,独立运营,和对管理层的稳定。

这样的并购好处是,减少了对于海外并购的巨大阻力,直接提升了海尔海外市场品牌的完整性。

从路径来说,海尔集团2011年斥资近八亿,收购三洋电机在日本和东南亚地区的洗衣机和家用电器,并于2015年注入上市公司海尔智家。随后海尔智家于2016年收购通用电气家电(GEA)业务,于2018年收购斐雪派克(FPA)。

在海尔智家一路不停的买买买的时候,行业内其他对手都还在专注出口创汇。

当时的路径上的微小差异,在今天产生了巨大差异:

格力美的的出口创汇,在贸易保护主义的今天,变成了海外国家关注热点和可能的风险;而海尔智家的出海创牌以及坚持的三位一体本体化策略,与当地用户零距离互动,实现了公司自我与当地经济的共同发展,使得海外品牌可以嫁接中国制造动力,同时也更贴近当地消费者的需求。

【2】路径:“建厂+并购”实现本土自主化。

如果观察三大白电巨头,我们能够看出海尔智家在建厂和并购上的高瞻远瞩。持续不断的增长,来自于海尔智家对于海外市场和资本开支的不断投放。

海尔智家坚持自主品牌和本土化运营,海外收入几乎全部来源于自主品牌出口,已经连续九年蝉联全球家电零售量第一。其中,在全部122个工厂中,海尔智家建设在海外的工厂就高达54个。海尔智家的供应链充分全球化。

如今美的才如梦初醒,通过收购开利拉美、东芝家电效仿海尔开启全球化之路,但仍以出口为主,目前自主品牌占比较小;格力海外布局,仅在巴西和巴基斯坦建立了两个生产基地,出口仍以代工贴牌为主,自主品牌出口占比有所提升,但也仅为40%。

这中间的区别在于,当地建厂对本地需求的快速响应,让海尔更灵活的应对海外需求,无论是印度还是俄罗斯的工厂,都为俄罗斯未来投石问路产生了巨大影响。

【3】品牌:打造自主品牌集群

与格力和美的对比起来,海尔智家算的上真正的国际化投产和制造品牌。

归结起来,海尔智家的全球品牌建设开始于二十多年前。

海尔智家的海外策略分为两类:新兴市场的品牌建设策略和成熟市场的并购策略。

在新兴市场,海尔智家打造了完整的品牌矩阵:从通用电气家电(GEA)和斐雪派克(FPA),到高端卡萨帝,到一直是品牌根基的海尔智家,再到价格更亲民的统帅。

在品牌打造方面,海尔智家在海外策略与国内策略保持一致,主要是关心用户,关注高端用户的创牌体验,体现在产品支持,营销转型和本土化。

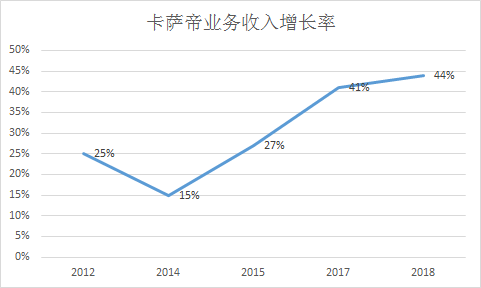

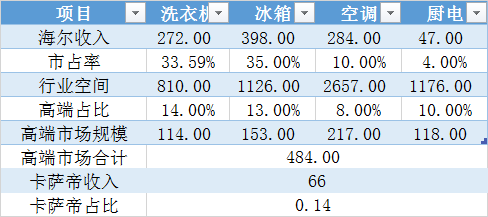

国内市场方面,中国消费市场不断升级的今天,在历史上海尔智家在高端品牌卡萨帝的巨大投资,直接带来了卡萨帝营收的高速增长,直接改变了产品结构;

卡萨帝是中国增速最快的高端家电,点击看大图

而在欧美成熟市场,海尔智家遵从了原有的高端品牌和增长逻辑,用本地化产品来搭建自己的产品组合,有效的打开了原有的壁垒。

【4】并购策略:看重营销网络、看中用户份额。

20年白驹过隙。如果站在2019年的今天去看海尔智家的海外布局,我们会清晰地发现,其全球化战略已经基本成型:

伴随着海尔,卡萨帝,统帅,美国GEA,新西兰斐雪派克,日本三洋AQUA,意大利Candy七大家电品牌全球化协同发力的局面,美的和格力两个竞争对手已经被落得很远。

2017年年报显示,公司在南亚白电整体市场份额第一,GEA的厨电份额在北美以绝对领先优势位居行业第一。

2019年3季报显示,斐雪派克(FPA)在新西兰仍然保持市场份额第一,公司目前已经完成对Candy的收购,公司欧洲市场份额将跃居前五。

经过数次海外并购,公司已经构建起全球最大的产业集群,实现对全球市场社群覆盖。2019年三季报,海尔智家的海外营收已经超过47%,成为真正的全球化家电品牌。

【5】资本策略:海外市场上市募资,支撑海外投资。

我们不要忘了,海尔智家在欧洲的重要战略目标:即到2022年,海尔智家成为欧洲前五名,市场份额增至5%。该目标在如今2019年收购Candy交割不满一年时间既已实现,提前三年实现目标。

在海尔全球化战略中,在欧洲的D股平台,能够吸引全球价值投资者,尤其是欧洲的价值投资者,对海尔在欧洲创牌,拥有非常重要的战略价值。

一方面,拥有D股的核心价值是,在海外市场的上市可以产生更多的投资者沟通,和社群互动,因此在并购中会进一步减少来自政策监管层面的阻力。在欧洲募集欧元资金,有助于公司实现欧洲发展战略;

另一方面,此举也有助于提升欧洲市场的品牌知名度,为支持未来增长的并购交易提供货币,A+D的资本市场平台,也有助于促进海尔全球化战略落地,支持欧洲市场的发展。

此外,这些资本未来也可以用于海外员工激励,对国外员工的股权激励,也就可以顺利执行。

【6】研发:侧重以用户需求为导向。

海尔当前已在欧洲、美国、日本、韩国、新西兰、墨西哥以及印度建立了10大研发中心,搭建了“10+N”的开放式创新体系,形成遍布全球的资源互通网络。

(点击看大图)

海尔智家收购的斐雪派克,GEA,三洋,都拥有十分领先的技术,有着深厚的研发积累,通过海尔智家的全球研发协同平台,可以将技术嫁接于海尔智家全球产品平台上。

有深厚研发积淀作为支撑,在研发投入上,海尔智家每年研发费用投入占比仍然超过3%,支撑海尔智家终端产品竞争力持续领先。

随着海尔智家加大对研发的投入,逐渐增长的研发和技术协同整合,在高端家电的领先地位得到保证。无论是单一技术还是技术整合,都是取得了巨大的领先优势。

03 结语:

真正的全球化品牌企业将行稳致远

供应链,研发,品牌,自主品牌,资本市场——并购六大要素,是海尔智家能够主导白电全球化霸主地位的核心驱动力和重要引擎。

必须承认的是,海尔智家的全球化战略仍然在进一步深化之中。

一方面,海尔智家仍然在积极提高市占率,通过卡萨帝这样的产品,来充分提升产品定价能力;另一方面则是在明显短板的欧洲市场,通过进驻资本市场和对超新星Candy的并购,来实现长期的快速增长。

以上,海尔智家全球化战略仍在进一步深化之中,处于补短板时态内——发力市占率最低的欧洲市场。从负债表可以看出,其在特定海外市场仍处于由投入转向全面营收的前夜。

中长期看,在宏观波动日益加剧的形势中,全球化程度最深入的企业将行稳致远,为投资者带来持续的红利回报。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论