记者 |

编辑 | 陈菲遐

三季报披露已经收官,2019年大受追捧的电子行业也露出了庐山真面目。从整体情况来看,电子行业呈现出冰火两重天的态势。其中与手机密切相关的电子零部件制造板块景气度最高,而光学元件和LED板块则表现较差。

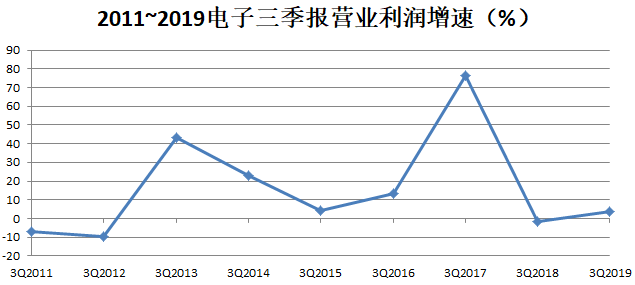

申万电子(801080.WI)行业三季报数据显示,行业营收合计同比增长7.3%,营业利润合计同比增长4%,处于历史同期较低水平,行业整体依然处于弱复苏状态。

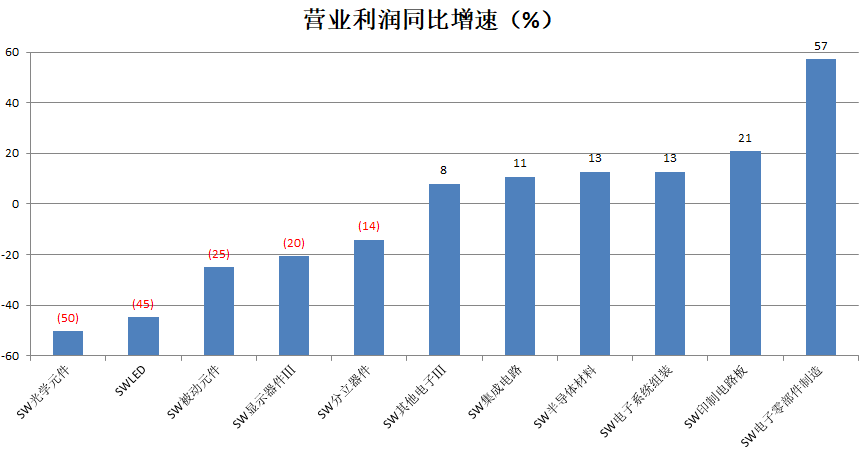

细分领域,电子行业各子板块景气度分化严重。其中与手机密切相关的电子零部件制造板块景气度最高,营业利润同比增长57%。受5G通信基站拉动的印刷电路板行业营业利润同比增长21%,光学元件板块在欧菲光(002456.SZ)的拖累下,营业利润同比下降50%。若剔除欧菲光,营业利润同比下降2%,表现平平。

LED板块受到LED芯片价格暴跌影响,营业利润同比下滑45%,是整体表现最差的子板块。

在景气度最好的电子零部件制造板块,公司之间分化明显加剧,是否能够获取苹果订单依旧是行业竞争的焦点。数据表明,行业利润进一步向龙头公司集中。

该板块三季报营业利润排名前三的公司立讯精密(002475.SZ)(36亿元)、领益智造(002600.SZ)(24亿元)和蓝思科技(300433.SZ)(12亿元)合计营业利润为72.9亿元,占该板块营业利润总和151亿元的48%,而去年同期营业利润排名前三公司占板块利润总和的比例为43%。如果以50亿市值为界,50亿市值以下公司为21家,营业利润增长中位数为6.24%,50亿市值以上公司为26家,营业利润增长中位数为28.96%,大公司表现明显好于小公司。

在印刷电路板板块,主营业务为通信板的企业业绩明显较好,沪电股份(002463.SZ)和深南电路(002916.SZ)都以通信板为主,三季报营业利润均接近翻倍。而主营业务以汽车板、工业板为主的传统绩优企业景旺电子(603228.SH)和崇达技术(002815.SZ)业绩均有小幅下滑,反映汽车和工业投资领域仍旧较为低迷。

在电子系统组装板块,行业巨头工业富联(601138.SH)营业利润保持平稳,营业利润增长的贡献主要来自海康威视(002415.SZ)和传音控股(688036.SH)两家企业。其中,海康威视三季报营业利润同比增长17%,主要受益于政府对安防领域的投资复苏。传音控股三季报则同比增长620%,主要由于毛利率提高带来的业绩弹性。

在半导体材料板块,科创板新军安集科技(688019.SH)三季报营业利润同比增长56%。前期受到市场热捧的靶材公司江丰电子(300666.SZ)和阿石创(300706.SZ)利润大幅缩水,体现了行业较为激烈的竞争环境。

在集成电路板块,产品用于手机的芯片公司汇顶科技(603160.SH)和卓胜微(300782.SZ)表现突出,三季报营业利润分别同比505%和143%。半导体封测产业的长电科技(600584.SH)、通富微电(002156.SZ)和华天科技(002185.SZ)利润都有不同程度下滑,随着后续手机销量复苏,封测行业有望走出低谷。

在分立器件板块,由于下游用途广泛,分立器件受整体经济环境影响较大,短期内仍面临较大压力。

在显示器件板块,根据奥维云网的《2019年中国彩电市场第三季度总结报告》,2019年第三季度中国彩电市场零售额为277亿元,同比下降10.4%,连续四个季度下滑,受此影响,面板价格仍在地位徘徊,拖累京东方A(000725.SZ)等相关公司业绩。

在被动元件板块,由于上年同期MLCC价格飙涨,风华高科(000636.SZ)等相关公司的利润基数较大,今年MLCC价格大幅回落,对利润造成负面影响。

展望四季度,电子零部件制造和印刷电路板两板块景气度仍将延续,但股价演绎已经较为充分。随着5G商用这一节点的到来,市场可能陷入盘整,等待5G手机出货量和基站建设数据数据以验证前期的逻辑。前期景气度较低的被动元件、LED芯片、显示器件板块,相关产品价格已经基本触底,反而可能会有更多机会。

评论