文 | 顾梦轩

在经历了半年业绩下滑严重的挫折后,造纸行业龙头晨鸣纸业似乎终于得以喘息。2019年10月25日,晨鸣纸业发布了三季报,从各项数据看,晨鸣纸业业绩指标呈现出回暖趋势,而这是否跟中国造纸市场的回暖和产业周期拐点到来有关?

扣非净利同比下滑近六成 综合毛利率陡降

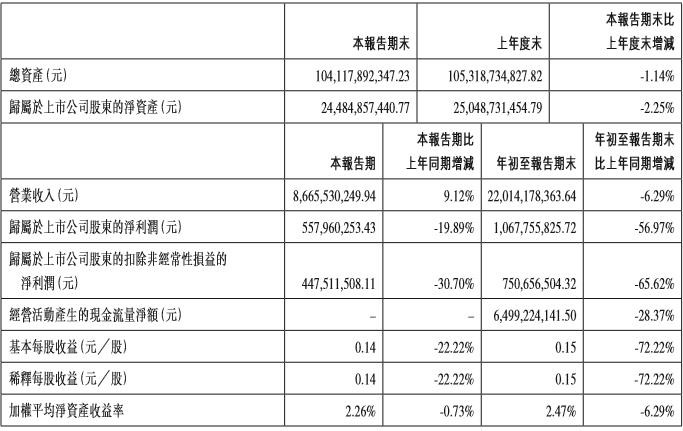

三季报显示,晨鸣纸业2019年第一季度到第三季度实现营收220.14亿,同比下降6.29%;归母净利10.68亿同比下降56.97%,扣非归母净利7.51亿,同比下降65.52%。其中第三季度单季实现营收86.66亿,同比增加9.12%,归母净利5.58亿,扣非归母净利4.48亿。

虽然同比表现不佳,但是晨鸣纸业的环比表现尚好。数据显示,2019年第一季度到第三季度实现归属于上市公司股东的净利润10.68亿元,其中三季度归属于上市公司股东的净利润5.58亿元,较二季度环比增长18.22%,这是继二季度环比大幅增长后业绩再次攀升。

东吴证券分析,晨鸣纸业业绩回暖的原因主得益于双胶纸、铜板纸价格的持续上涨。

数据显示,截至10月25日,双胶纸6317元/吨,价格较6月30日增加了117元/吨、较9月30日增加了75元/吨;铜版纸单价6067元/吨,价格较6月30日增加了234元/吨、较9月30日增加了150元/吨。

界面山东注意到,晨鸣纸业投资建设的寿光美伦51万吨高档文化纸项目、寿光本部文化纸改造项目、寿光美伦100万吨化学浆项目、黄冈晨鸣化学浆项目等已于二季度陆续投产并正常运转,逐步开始发挥效益。

从存货周转率来看,截至第三季度,晨鸣纸业存货48.04亿,较19上半年减少12.96亿,存货周转天数同比减少9.77天至97.44天,营运能力有所提高;长期应收款较19上半年 减少14.02亿至38.78亿,较年初减少51.08%,主要是由于公司压缩融资租赁业务所致。

值得注意的是,第三季度,晨鸣纸业的综合毛利率有所下降。数据显示,截至2019年第三季度,晨鸣纸业的综合毛利率为27.15%,较去年同期陡降5.74%,研报分析,综合毛利率的下降主要是源于原材料价格的提升以及纸价的下降。

同时,晨鸣纸业多项费用率有所上升。截至2019年第三季度,晨鸣纸业的综合费用率为21.18%,相比上年同期增加1.08 %。其中,销售费用率、管理费用率、财务费用率分别为4.38%、6.88%、9.92%,较去年同期分别增加0.42%、0.71%、以及降低0.05%。

银河证券认为,销售费用的增长主要是由于公司市场的扩张所致,而管理费用率的增加主要源于上半年吉林晨鸣技改,停工损失0.70亿元。此外由于公司利息收入较去年同期增加26.39%,故而使得财务费用率出现下滑。

造纸行业整体回暖

如果按照功能划分,纸类可以分为包装用纸和文化用纸,而晨鸣纸业就是中国文化纸的最大生产商。

目前,晨鸣纸业主要产能为文化纸(用于图书出版)、静电纸(用于打印复印)、铜版纸(用于画册、宣传单)和白卡纸(用于名片、挂历和高档包装)等。其中,文化纸市场占有率28%,静电纸占35%,二者均在国内排名第一;铜版纸23%、白卡纸18%,排名第二。

多家研报认为,晨鸣纸业的业绩回暖主要是行业整体回暖所致。2019年第四季度,一方面,文化/铜板需求文化纸下游需求以教辅印刷为主,相对刚性、持续稳健,从短期来看国内新投产项目较少,竞争格局持续改善。

因此,东吴证券预测,第四季度文化纸价格稳中向上;另一方面,全球上游木浆原料库存高企,预计短期内木浆价格仍将维持低位运行,对公司成本端来说比较有利,看好公司盈利持续向上修复。

自年初开始,受经济下行、市场需求减少、原材料供给收紧且价格升高等多重因素影响,造纸行业出现了经济效益下滑,生产和运行困难增多、纸价下跌的局面。

受此影响,晨鸣纸业2019年一季度仅实现总营收61.60亿元,与去年同期相比减少10.82亿元,较去年同期相比下降14.94%。

晨鸣纸业副总裁柴连光曾表示,2018年到2019年一季度造纸业陷入低迷的原因起源于两年前市场价格的一度暴涨。

进入二季度,市场明显好转,主要纸种均落实提价,纸张提价产生效益明显;公司二季度营收规模环比出现提升,单季营收达到71.89亿元,较去年同期减少11.21亿元,同比下降13.49%。

三季度属于传统造纸行业的旺季,同时叠加开学出现教材印刷需求旺季,公司单季实现总营业收入86.66亿元,与去年同期相比增加7.24亿元,同比增长9.12%,在前两个季度营收规模分别收窄10.82、11.21亿元的基础上,本年度首次出现单季的规模增长提升。

逐步剥离融资租赁业务 资金缺口较大

此前,晨鸣纸业曾实施多元化战略,进入了金融、矿业、房地产等多个领域。大概是意识到外部经济环境的变化,融资租赁市场已不再是过去那般受追捧,2019年,晨鸣纸业开始进行战略调整——聚焦主业发展,加注文化纸产业。

事实上,晨鸣纸业的多元化发展之路走的确实不顺畅,数据显示,2017年,晨鸣纸业融资租赁业务收入为23.47亿元,2018年为22.02亿元,同比下降6.18%,2019年上半年,晨鸣纸业的融资租赁业务收入为9.47亿元,同比下降25.52%。

2019年1月,晨鸣纸业发布公告,拟引入长城国瑞证券为战略合作方,合作内容包括:对晨鸣融资租赁公司资产逐步剥离、整合,达到完全市场化运作;资产证券化;综合投融资业务,剥离融资租赁业务将有望使得公司经营风险明显降低。

申万宏源证券研报分析,公司计划剥离融资租赁业务,新建项目达产,未来资本开支大幅减少,公司资金压力有望得到缓解。造纸主业新增产能落地,浆、纸产能加码,全面布局林浆纸一体化,龙头地位不断巩固。

界面山东注意到,晨鸣纸业持续压缩融资租赁业务规模,2018年回收融资租赁款61亿元,2019年第一季度经营活动现金流良好。

国盛证券认为,通过剔除公司融资租赁资产和无息负债来计算公司实际资产负债率,可以发现公司2018年实际资产负债率同比下降4.3%至71.2%。同时公司投资建设的项目已基本完成,预计20 19下半年无新增资本开支,伴随融资租赁业务收缩,未来财务费用将得到有效控制,经营风险逐步降低,趋向于依托主业稳步增长。

不仅压缩融资租赁业务,在矿业领域,晨鸣纸业亦有动作。2019年7月,公司公告计划公开挂牌转让其所持控股子公司海城海鸣矿业有限责任公司60%股权。公司逐步剥离非造纸业务,回归造纸主业,新增产能落地,全面布局林浆纸一体化,集中优势聚焦主业。

广发证券认为,公司公开挂牌转让控股子公司海鸣矿业60%股权,有利于公司进一步精简主营业务范畴。

虽然采取了一系列措施,晨鸣纸业依然存较大资金缺口。2019年三季报显示,晨鸣纸业当前总负债计789.36亿元,较今年二季度末的812.5亿元减少了23.14亿元。其中,短期借款444.12亿元、一年内到期的非流动负债52.96亿元、长期借款77.1亿元、应付债券20.43亿元、其他流动负债9.3亿元,债务合计603.91亿元。而同期货币资金只有219.02亿元,资金缺口较大。

界面山东注意到,目前晨鸣纸业股东频繁股权质押,理由大多基于“融资需求”。公告显示,截至9月30日,晨鸣控股所持有上市公司股份累计被质押的数量为3.55亿股A股,占其持有本公司股份的43.81%,占公司总股本的12.21%。

评论