文 | 云酒团队

“现在的合肥,像极了15年前的南京。”

张永正说的是白酒市场的对比变化,在他看来,2005年前后的南京,作为外来者的徽酒势如破竹,五年口子窖就是中档酒的标杆。而现在,苏酒在合肥也是遍地开花,“蓝色风暴”似乎也是说来就来。

合肥与南京,其实是长三角比较要好的兄弟城市,合肥都市圈与南京都市圈在交融与协作,而古时候的南京还有一个名字叫“徽京”。

民间在谈论江苏省内部的“城市战争”时,吐槽南京的理由中总有一条:南京不带领省内城市发展,却总是辐射安徽,从而坐实了“徽京”的外号。

一直以来,从南京似乎都是带着合肥在走,这里主要说的是经济辐射。但一段时间里,合肥是带着南京在转,这里,说的是酒。

准确的说,是徽酒在南京的故事。

抉择

命运还是和张永正开了一个不大不小的玩笑。

2000年,从合肥师范大学毕业后,家在南京的他遇到了离开校园后的第一道难题:父母想他回南京,而同校女友希望和他一起留在合肥。

南京还是合肥?

捋一捋,南京和合肥其实原来是一个省,说点历史故事吧。

《安徽省志》有过记载,江南省建于1645年,省府位于江宁,也就是今天的南京。其范围大致相当于今天的江苏省、安徽省和上海市。

直到清朝将南京分给了江苏。公元1661年(顺治18年),江南省一分为二:江苏省,省会苏州,称为江南右布政使司;安徽省,省会南京,称为江南左布政使司。1667年,改江南右布政使为江苏布政使,江南左布政使为安徽布政使,1760年(乾隆25年),江苏省会改为南京,安徽省会改为安庆。

在抗日战争期间,安庆沦陷,安徽省政府驻扎在合肥,1949年解放后,合肥就定为安徽省会。

一边是老家,还是六朝古都;另一边则是小县城变身的省会城市,经济发展相对滞后……不过,张永正却还是选择了爱情,留在了合肥,并成功通过面试成为高炉家市场部的一员。

加入高炉家阵营后,张永正和同事们打的第一仗就是“合肥战役”,这一仗让安徽的消费者记住了双轮之后的新品高炉家,它的代言人是影视明星濮存昕。

张永正的主要工作是理货跑终端,拿下一个终端后报给公司。负责合肥区域销售的是爱家商贸有限责任公司,当年销售额达到2000万元。在采访中,有经销商表示,当时的高炉家广告“铺天盖地”,到2002年,高炉家酒的销售额就突破了1个亿。

到了2003年,高炉家酒在安徽的销量达到4个亿,其中仅合肥市就1.6亿元,占同档次酒的销量的60%-70%。

自此,高炉家一战成名。

这样一款梭形陶土瓶加上一个纸制外盒,单品价格50元左右的酒,直至2004年,仍在安徽市场这一价位段占据霸主地位。数据显示,其2004年的销量突破了5个亿。

其实,不仅仅是高炉家,与金鹃合作后的口子窖俨然成为徽酒商务体系的一个新标杆,成功创新星级分类系列的迎驾贡酒,也逐渐瞄准省外市场。

作为中国白酒最活跃的江湖势力之一,徽酒在完成了第一阶段原始复苏之后,迫不及待地开始酝酿更为广阔的市场前景,而被安徽很多区域环绕的中心城市南京,就成了最好也是最肥的猎物。

从区位角度看,南京也确实是徽酒“嘴边的肥肉”。在相当多人的认知中,南京作为江苏的省会,在背地里却总被人当成安徽省会。

比如直到现在南京还没有实现到江苏所有地级市的火车直达,但实现了火车通达安徽所有地级市。比如南京的地铁出奇的通向安徽滁州、宁天和马鞍山。再比如江苏省内方言分为中原官话(苏北)、江淮官话(苏中)、吴侬软语(苏南),而南京话偏偏与安徽口音很像,甚至南京唯一一家世界500强企业苏宁也是安徽人张近东创办。

机会

张永正确实走了一步好棋。

在企业做了3年后,他选择了另一个角色,做下游商家。靠着在南京几年积累的人脉以及筹措的100万资金,他成了老东家在南京的一名代理商。

彼时正是徽酒进军南京的最好时期,2002年到2007年,期间的5年是徽酒从合肥到南京的辉煌时刻。川酒的疲惫、苏酒的无力,给了乘势而来的徽酒最大的机会和最好的市场。

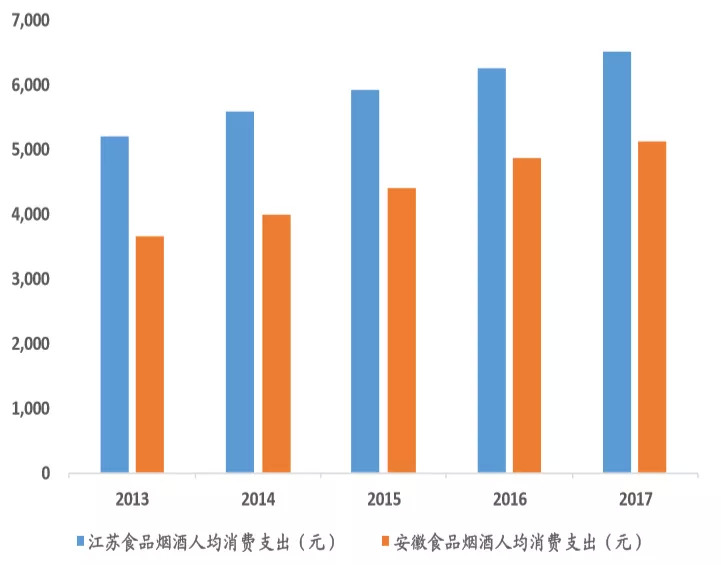

“有了对比,你才会发现,南京的消费与合肥确实不在一个量级上。这恰恰为百元价位的徽酒提供了生存的土壤。”在张永正调研后,得出一个结论,南京最走量的酒在100-150元间,而彼时合肥是60-80元。

▲江苏、安徽人均食品烟酒消费支出对比(数据来源:Wind、东北证券)

口子窖也在寻求进入南京的市场机会。最开始,企业决策者们最担心的是品牌知名度问题,然而经过一番市场调研后发现,这座毗邻合肥最近的省会城市,也是安徽人最多的。

据《首都志》记载,1934年6月南京人口中南京本籍占28.10%,安徽籍占11.79%。1995年,南京市2%人口抽样调查中,安徽占了南京流动人口省外来源的60.5%。

不确切的数据显示,安徽每年向外输出的千万人口中,有四分之一选择来到南京。有一个段子说,在南京,你身边一定有个安徽人,或许,你自己就是安徽人。不管是学校的老师同学,办公室里的同事,楼下超市的收银员,早餐店的老板……

于是,2000年后,口子窖在明确走出安徽的战略后,开始重点把南京、西安作为重点市场进行操作,郑州、南昌、武汉等许多省会城市也开始陆续作为机会型市场进行操作。

这期间,口子窖还绕过代理商,在南京成立“直销”公司,直接控制着餐饮店。

口子窖进入南京市场之初曾做过调查,酒店里售价在100元左右的白酒消费量最大,这个群体的消费者消费的主要目的是尽兴,对价格也有一个弹性的接受度。几个人喝酒,如果一斤装的白酒要两瓶的话,那么八两包装的酒需要3瓶。

于是,为了满足面子也为了顺应消费场景,口子窖特意设计了400ml的包装,从过去的一斤装到后面的八两。另一个明显的变化则是包装从一件6瓶换成4瓶。从消费者的角度看,在买了酒后可以一只手拎着而不需要两只手抱着。

“别小看这个细微的变化,这其实也是一个消费体验的升级,说明了徽酒的营销是在真正研究消费者的需求,从消费层面考虑问题,这是徽酒的优势。”熟悉徽酒的云酒·中国酒业品牌研究院高级研究员、谏策战略咨询总经理刘圣松说。

作为跟随口子窖“入京”的高炉家似乎更加高调。2005年8月,高炉家酒选定品牌形象代言人为胡卫东,这位当时江苏南钢篮球队的主教练,在南京地区有着极高的人气。

有趣的是,彼时的南京中档酒市场,与其他品牌直接面对面竞争的品牌就是高炉家、口子窖、迎驾贡等徽酒。即便是在客场南京作战,这些徽酒品牌还是拼出了主场的气势。

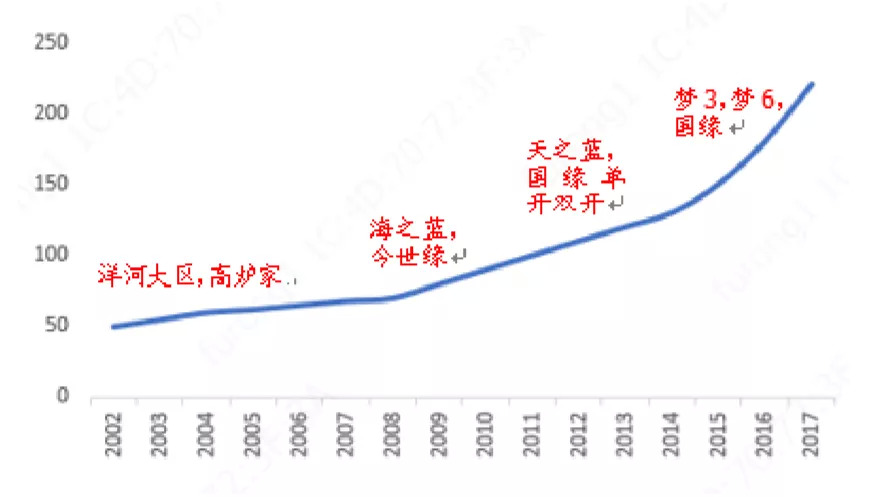

▲苏酒价格带变迁(资料来源:国盛证券、云酒头条)

高炉家酒到了南京矛头就直指口子窖,针对口子窖的“真藏实窖”,打出了“真正的徽酒”口号。

这还不算,针对口子窖400ml的新包装,高炉家酒在《南京日报》头版上开始猛攻口子窖的“缺斤短两”,它在广告上用醒目的标题对消费者大声疾呼:“够分量的酒你买到了吗?”,并在广告中使用了400ml和500ml两个标尺,然后用文字表白自己是“真正的一斤酒,拒绝浮躁、拒绝欺瞒,真情回报消费者”。

刘刚便是那场对决的亲历者。

刘刚的老家是安徽滁州,距离南京50公里,距离合肥130公里。“老家的人去外地打工,首选都是南京,一是距离近,二就是工资高。”来南京10年的刘刚自己做了一家商贸公司,从2003年开始接手徽酒品牌后,见证了徽酒在南京最好的时光。

在“控制”了南京大小200多家餐饮店后,刘刚特意与厂家申请了一项特殊的政策“驻店服务员模式”——在主销高炉家的店里,按照进货比例配1-2名身着高炉家服饰的促销人员,他们的工资由经销商负责,平时的职责是为客人填酒倒茶,甚至敬酒助兴,店里忙碌的时候还要帮助上菜。

这一招可深得餐饮店老板们的欢心,很快,其他的徽酒品牌们纷纷效仿。一时间,市民到稍具规模的饭店用餐前,都会有身着某白酒或啤酒服装的小姐来促销,也就意味着这种酒在这个饭店是专场或主场销售。

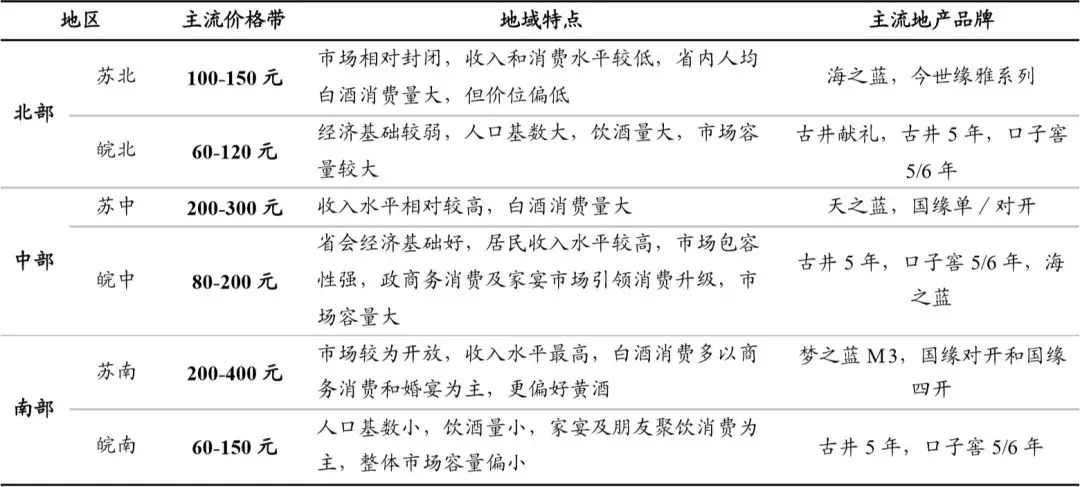

▲安徽、江苏白酒市场比较(资料来源:东北证券)

当然,也经历了后来苦涩的岁月。

2004年,洋河蓝色经典的中档酒海之蓝进军南京,其定位依旧是商务用酒,诉求绵柔型口感和“男人的情怀”的品牌文化,上市零售价118元,后来提到138元,这一价格区间刚好高于口子窖等徽酒,又低于老名酒剑南春。

对于苏酒来说,2003年-2006年是蓄力时期,也是恢复性发展时期,更是忍辱负重、卧薪尝胆的4年,正是这段时期给苏酒的崛起积蓄了巨大的能量。

于是,反击开始了。

反击

时间到了2007年,张永正意识到了有些不对劲。

从年初开始,他发现每个月的销量明显下滑,而财务报给他的数字也印证了他的判断:徽酒在南京不好卖了。

与张永正同样感到市场风向转变的还有刘刚,2007年春节过后不到一个月,他听到一个消息说:口子窖的南京分公司要撤销,以往厂家直销控制的网点都要交给南京本地的部分经销商来接。

徽酒与苏酒的正面抗衡出现在2007年。这之后,峰回路转,南京,还是交给了主场的苏酒。

徽酒,开始全面后撤。

一组数据对比是,2003年,洋河蓝色经典系列在南京市场的销售额只有800万元左右,2006年销售额就升到1.4亿元,2007年达2.7亿元;2006年口子窖在南京的销售额尚有2亿多元,2007年则只有2000多万元。

“我这酒店开了也快20年了,从山东的孔府家酒到安徽口子窖、百年皖酒,再到江苏地产今世缘、苏酒,眼下又是洋河唱大戏。”在南京新街口开店的许老板见证了南京酒水市场这10多年的发展变化,从徽酒主场到苏酒反击,“其实,除了品牌的本土优势之外,洋河是抓住了消费升级的趋势,而徽酒们还是老产品,没有跟上南京消费的变化。”

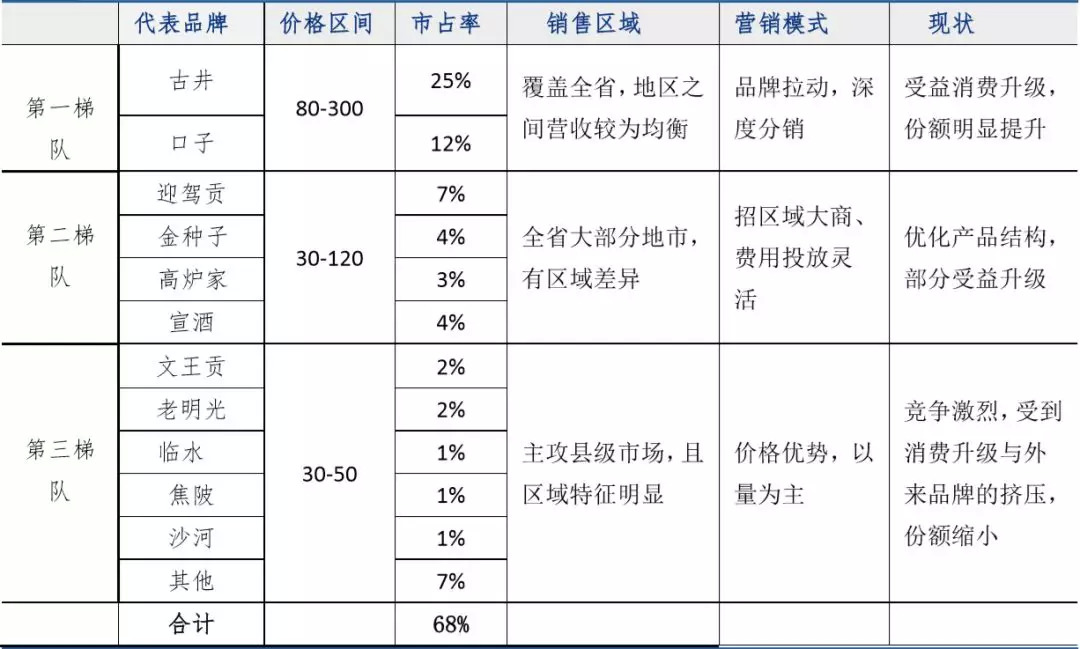

▲2018年安徽本土白酒品牌三大阵营划分(资料来源:长城证券)

上世纪90年代初,上海浦东对外开放,安徽作出“开发皖江,呼应浦东”的决策,合肥也提出“呼应浦东开发,建设新合肥”,这是合肥第一次明确地将自身的发展紧紧与长三角发展相连。而这之后,这座城市进入艰苦有序的自我发展时期。

到了2007年,合肥GDP总量1334亿元,国内城市排名65位,南京是3284亿,合肥只有南京的4成多;2007年,合肥人均可支配收入13426.47元,南京是20317元,两座城市之间的消费差距愈发明显。

伴随着长三角经济崛起,南京也迎来了经济的快速发展期。而对应到酒的消费上,则是“面子消费”增强,并带来60元左右的“涨价空间”。

据调查,口子窖、高炉家和百年皖酒这些徽酒品牌当初进入南京市场时,超市售价每瓶在80元左右,饭店终端加价20至30元进行销售。彼时,每瓶100元左右的白酒正好符合消费者既要实惠又要“面子”的心理。

到了2007年前后,南京市场消费档次明显提高,而“洋河”顺势推出“海之蓝”“天之蓝”系列,超市售价分别为138元和280元,酒店加价后售价区间在160元至350元,这个价格又正好贴合了当时南京的主流消费。

意识到变化后的徽酒其实也在做“升级动作”,比如口子窖推出了15年和典藏口子窖,迎驾贡、高炉家也在试图推出自己的换代产品,但显然为时已晚。

消费升级与之伴生的则是产品的升级换代,以迎合新的消费潮流和趋势,这一点,后来居上的洋河又成了徽酒的榜样,也给所有的还在忙着做促销、控终端的徽酒们“上了消费升级的一课”。

除了产品升级不到位的因素之外,徽酒的渠道运作模式也是其长远发展的硬伤之一。当时在南京市场迅速崛起的徽酒品牌,其竞争手法主要还是集中在终端资源整合和促销方面。对终端资源的把控能力在很大程度上决定着徽酒的成败。

刘圣松认为,徽酒在南京是“成也终端、败也终端”,买店、驻点、包销等对终端餐饮店的“极致控制”也导致了后来的两败俱伤。

据悉,在2004年左右,各地的餐饮终端费用开始上升到顶峰,已经使得很多品牌无法承受,加上南京酒水市场相对比较开放,自带酒水现象又很突出,徽酒遭受困境。

从曾经畅销南京的徽酒品牌看,终端促销的创新曾经是这些品牌的优势,遗憾的是,它们没有把促销形成的销售优势转化为更持久的品牌优势。因此,这些品牌在“多收了三五斗”后,把更多的精力放在了终端费用的比拼上。

轮回

历史是有轮回的。

曾经,徽酒在南京中档酒市场犹如“无人之境”;而今,被誉为“铜墙铁壁”的合肥,也被洋河撕开了一个口子——“东不入皖”终究敌不过时间的不停敲打。

轮回过后,曾经“学习徽酒”的洋河俨然以新的姿态闯进来安徽,犹如当年“徽酒入苏”一样攻势凌厉,只不过身份转换之外,攻守易位。

设立10个分公司和11个办事处、推行“4x3营销”和“522极致工程”……洋河在安徽的布局,就如同南京“都市圈”对安徽城市的吸引一样,有板有眼、有模有样。

今年5月,南京都市圈城市人大常委会主任协商联席会议召开,参加者除了江苏的南京、镇江、扬州、淮安四个城市之外,还有安徽的四个城市:芜湖、马鞍山、滁州、宣城——这八个城市,正好组成了南京都市圈。

从GDP总量来看,芜湖、马鞍山分别是安徽第二大、第三大城市,滁州和宣城分列第五位和第九位,南京都市圈的效应,已经把安徽的头部城市包容了进来。

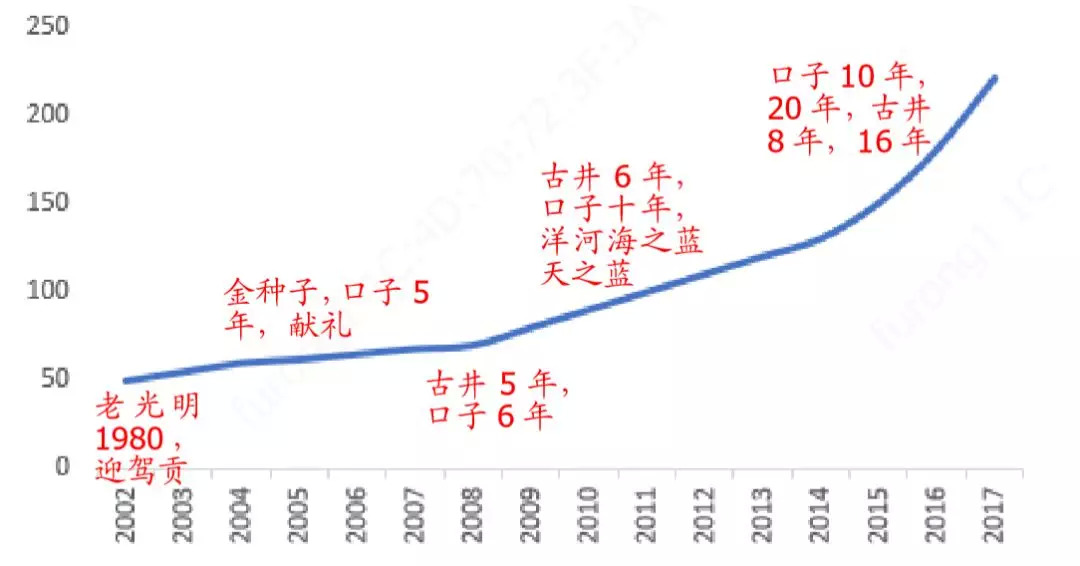

▲徽酒价格带变迁(资料来源:国盛证券、云酒头条)

希望把安徽“包容”进来的还有日益强劲的苏酒,2018年洋河股份营收实现241.6亿元,同比增长21.3%,2019年三季度已经完成210.98亿元,今年有望突破300亿。

数据显示,2016年,洋河在安徽的份额大概是14亿元,2017年,洋河首款针对渠道定制产品“洋河梦想家”进入安徽不到4个月时间,就迅速在合肥、芜湖、马鞍山、滁州、六安等洋河重点市场,占据了重要终端渠道。合肥随处可见的洋河形象广告,似乎也在诉说着“历史轮回”的故事。

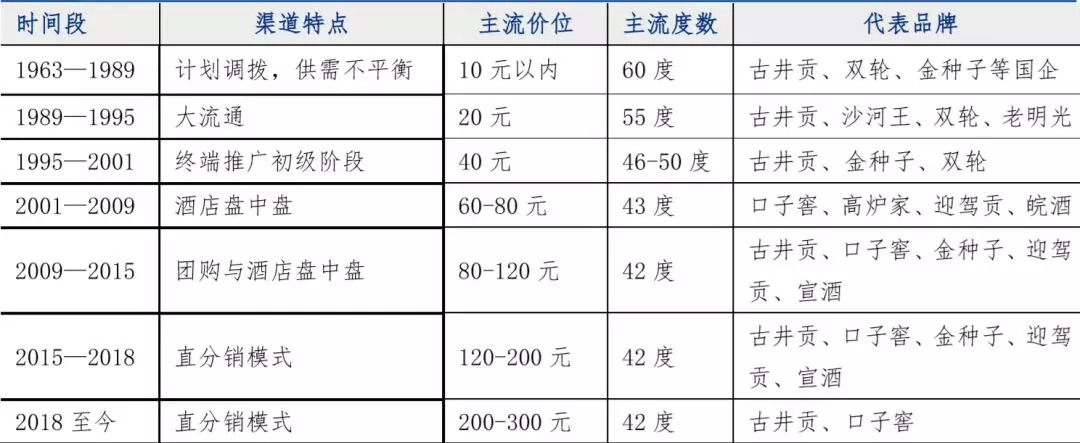

▲安徽白酒消费历史阶段梳理(资料来源:长城证券)

如果说10多年前,是徽酒“五鼠闹南京”(口子窖、高炉家、迎驾贡、皖酒、明光),那么当前可谓是洋河“单骑入合肥”。

据悉,洋河2017年在安徽市场的销售额在17亿元左右,而五粮液同期约15亿元左右,到了2018年洋河已经突破20亿,其中合肥、安庆等地市销售额更是突破2亿。

一个可以对比的数据是,2018年,口子窖省内营收为35.98亿,迎驾贡在省内的营收是19.52亿。分析认为,在安徽白酒市场接近300亿的体量中,有100亿的容量是被外来名酒占领,尤其是在高端和次高端市场,徽酒面临着更大的压力和挑战。

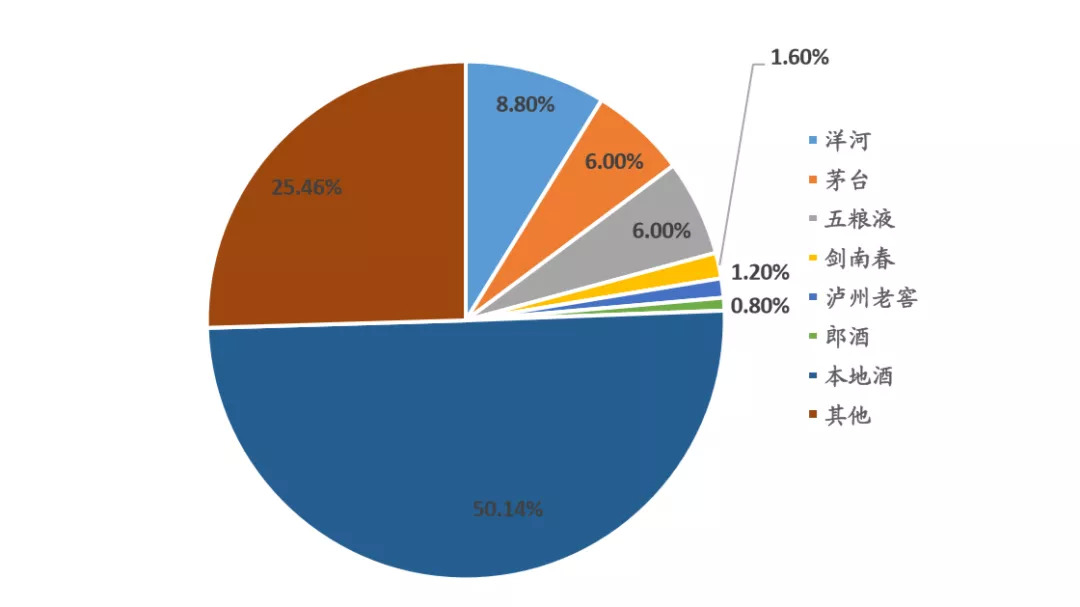

▲2018年各白酒品牌在安徽省占比情况(销售额,数据来源:草根调研、东北证券)

现在看,当下的安徽市场似乎正在形成“三足鼎立”的格局:

以古井贡、口子窖、迎驾贡为代表的徽酒军团,还是在80-200元价格带占据优势,以区域属性和渠道深耕运营见长。

在400元以上的高端价位,则以茅台、五粮液、剑南春、泸州老窖为代表川黔军团为主力。不过,这些川酒品牌正在从既有的高端市场向下渗透,开始挺进中端价位与古井、口子硬碰硬竞争,以品牌优势和品质优势突破徽酒层层壁垒。

而在200-400元价位带内,以洋河为代表的苏酒军团,则实施以渠道属性与市场布局相结合进行扁平化客户体系搭建,开始成为新的消费趋势。

融合

就像江苏人爱上海一样,在经济向导决定生活水平的时代里,在2007年刚开始大建设的合肥,甚至未必比得上阜阳、芜湖、马鞍山。

被苏酒“打醒”的徽酒,开始了新的征途。同样,被南京落下的合肥,也在加快城市建设与经济发展。

过去,安徽在“长三角”各类会议中的身份一直是不尴不尬的“观察员”,无论是2008年9月国务院印发的《关于进一步推进长三角地区改革开放和经济社会发展的指导意见》,还是2010年国务院批准的《长三角地区区域规划》中,长三角的范围一直被明确为江浙沪,安徽不在其列。

2008年,合肥还只是名不见经传的中部小省会,GDP总额只有1664亿元,与南昌太原昆明等城市不相上下。这一年,宁合城际铁路通车,从合肥到南京,时间缩短到1小时。

到了2018年,合肥GDP总量跃升到7822亿,陆续超越中部的南昌、太原,以及大连、石家庄等城市。同样在2018年,宁合高铁开工建设,这条高铁设计时速高达350公里/小时,通车后,合肥至南京只需30分钟左右。

合肥的经济在提速,合肥与南京的空间距离在缩短,与此同时,两座城市的融合与共生也在不断强化。

在南京生活了多年的刘刚认为,经历了十多年的竞争与融合,徽酒与苏酒也在磨合中逐渐找到了各自的市场价值。比如,古井贡和迎驾贡两大徽酒代表品牌,依然在江苏市场的南京、无锡、苏州等拥有稳定的市场基础。

这些年,南京人的身边,合肥的元素正在逐渐增加。刘刚举了一个例子,合肥的本地品牌“肥西老母鸡”,近年来发展迅猛,更名“老乡鸡”之后,一口气在南京接连开了600多家门店。

作为安徽和江苏的两大王牌城市,合肥与南京的融合,也带来了白酒市场新的变化。恰如两省的两大王牌白酒,古井与洋河。

今年10月份,亳州市政府副市长郑超,古井集团党委书记、董事长梁金辉率领亳州市政府考察团和古井团队走进洋河股份,并与宿迁市副市长章其波,苏酒集团(洋河股份)党委书记、董事长王耀,洋河股份党委副书记、总裁钟雨进行座谈。

再比如,这几年,随着口子窖、迎驾贡的接连上市,徽酒已经有了4家白酒上市公司,产业集群效应与资本市场的聚合效应,如同今日的徽酒和合肥一样,具备了新的动能产业优势。

而这样的经济背景,使得以合肥为代表的安徽也包容了接纳了包括洋河、五粮液、汾酒等在内的新的白酒品牌的到来。

未来

合肥与南京,都是长三角经济发展的重镇。

仅从城镇化率看,上海89.6%接近饱和,江浙都在67%左右尚有空间,唯有安徽2015年才刚突破50%,初步进入城市型社会。2017年,全省城市率才53.5%,还不及中国整体58.52%的平均城市化水平。

合肥要想发展,第一个首要的目标就是南京。

数据显示,过去十年合肥经济总量增长3.7倍,财政收入增长4.2倍,已经成为全国省会排行榜上最大的“搅局者”,这种后来居上的能量,步步紧逼旁边的邻居南京。

从经济总量上看,南京2018年GDP高达1.28万亿元,是合肥的1.6倍。人口规模843万人,比合肥多了35万人。资金总量3.45万亿,是合肥的2.2倍。

合肥在发展壮大,南京同样在做大做强,未来必然还有更多直接竞争。

2018年以来,绝大多数行业都从增量市场转向了存量市场,酒类市场的竞争也愈加激烈。而当合肥踏入万亿GDP量级,所带来的消费升级现象也会让主流白酒价格带晋级到200元以上。

10月,在古井集团与苏酒集团座谈会上王耀曾提到,要(与古井)共同搭建技术研发平台,共同打造产学研技术创新与研发体系,对酿酒工艺、技术课题合力攻关,积极抢占行业内相关优势领域;同时要和谐发展走向世界。合力聚势做强名酒效应,做大浓香蛋糕,同时抱团走出去,扩大白酒在世界的影响力。

合肥与南京这部双城记,仍在续写新的白酒故事。

评论