文|《壹财信》 边城

2018年3月,湖南湘佳牧业股份有限公司(下称"湘佳牧业")将保荐机构由中德证券更换为民生证券,在进行了为期六个月的辅导期后,于2019年4月再次向证监会提交了招股说明书,拟在深交所中小板上市。而之前湘佳牧业曾三次冲击资本市场未果,不知这次牵手民生证券后,湘佳牧业能否上市成功。

除了《壹财信》曾对湘佳牧业的员工社保、低工资和租用耕地建设养鸡场等问题提出质疑外,还有众多媒体关注其募投项目、环保等问题。

根据招股书,湘佳牧业还存在活禽业务毛利率异于同行、信息披露或有遗漏、子公司亏损、依赖税收优惠和政府补助等问题,其上市之路或任重而道远。

毛利率异于同行,信息披露或有遗漏

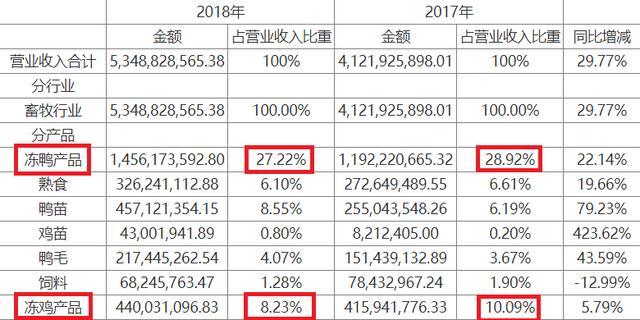

据招股书,湘佳牧业共有两项主营业务,冰鲜禽肉业务和活禽业务,2018年两项主营业务占比分别为58.99%和38.29%。

2016年至2018年,湘佳牧业活禽业务的毛利率分别为8.48%、10.01%、18.44%。而同行可比四家上市公司仙坛股份、圣农发展、民和股份、温氏股份的活禽业务毛利率均值分别为12.22%、8.72%、21.45%,除了2017年度高于同行均值外其他年度都低于同行。

而让人不解的是,2017年同行可比上市公司毛利率均值普遍较2016年度有所下降,湘佳牧业却逆势同比有明显增长,也高于同行可比上市公司的毛利率均值。

不仅毛利率变动趋势和同行不同,湘佳牧业另一项主营业务也与同行有所不同。在招股书中列举的同行上市公司里,没有一家设有冰鲜禽肉产品业务,而对于湘佳牧业来说,冰鲜禽肉业务是第一大主营业务,活禽业务只是其次。

2016年至2018年,湘佳牧业冰鲜禽肉业务收入分别占主营收入的54.12%、56.89%和58.99%,占比逐年上升,而活禽业务收入分别占主营收入的43.00%、38.87%和38.29%,占比逐年下降。

由于同行没有相同业务,无法比较毛利率,招股书中就不再对冰鲜禽肉业务毛利率进行同行比较。对此湘佳牧业在招股书中解释称:"同行业上市公司中未销售冰鲜禽肉产品或是未将冰鲜禽肉产品作为一个类别披露,因此冰鲜禽肉产品与同行业上市公司无可比性。"

然而,为了比较公司与同行业上市公司的销售费用率,除了温氏股份、立华股份这外,湘佳牧业专门找了另外三家销售渠道类似的上市公司安井食品、三全食品和海欣食品进行对比分析。

而招股书中所称"同行上市公司中未销售冰鲜禽肉产品或是未将冰鲜禽肉产品作为一个类别披露",这一说法或有明显错误,《壹财信》在同花顺上查询与湘佳牧业相似的同行时,发现上市公司华英农业也有冰鲜禽肉业务。

《壹财信》查询华英农业官网和2017年、2018年年报得知,华英农业也生产冻鸭、冻鸡等产品,应同属冰鲜禽肉产品,并且占比较高,因此还是有可比性的,湘佳牧业招股书信息披露或存在遗漏。

(截图来自华英股份年报数据)

多家子公司亏损,依赖税收优惠和政府补助

招股书披露,湘佳牧业共有六家全资子公司、三家控股子公司及两家参股公司。其中,2018年湘佳牧业有三家全资子公司和一家控股子公司亏损。

三家全资子公司湖南湘佳电子商务有限公司、湖南泰淼食品有限公司、湘佳(武汉)食品有限公司分别亏损48.54万元、280.52万元、13.75万元,另一家控股子公司湖南润乐食品有限公司亏损188.54万元。

另外,还有一家参股公司湖南盛世博雅教育科技发展股份有限公司也亏损83.56万元。

湘佳牧业一方面子公司亏损连连,或影响公司业绩;另一方面,其业绩还严重依赖税收优惠和政府补助。

据招股书,湘佳牧业因从事家禽饲养、农产品初加工,免征企业所得税。2016年至2018年,公司享受的所得税优惠金额分别为1,183.43万元、1,368.25万元和2,669.65万元,占当期利润总额的比例分别为22.14%、22.12%和22.61%。

此外,2016年至2018年,湘佳牧业还分别取得政府补助458.57万元、1,581.70万元和733.92万元,占当期利润总额的比例分别为8.58%、25.57%和6.22%。

2016年至2018年,湘佳牧业企业所得税优惠和政府补助合计为1642.00万元、2949.95万元和3403.57万元。分别占当期利润总额的比例为30.72%、47.69%和28.83%。

参股当地农商银行,频繁发生关联交易

除了子公司亏损问题,湘佳牧业还对外投资了一家农村商业银行。

2015年9月,湘佳牧业出资1,530万元认购湖南石门农村商业银行股份有限公司(下称"石门农商银行")3%股份,公司控股股东喻自文担任该银行的董事。

招股书披露,湘佳牧业与石门农商银行发生了多起关联交易。

报告期内,湘佳牧业共向石门农商银行借款7600万元;并且还和石门农商银行二都支行签署了两份抵押合同,两份抵押合同最高抵押金额共7969万元。

此外,2016年10月、11月,湘佳牧业(丙方)还与石门县扶贫开发办公室(甲方)、石门农商业银行(乙方)、338户贫困户(丁方)签署了《扶贫小额信贷分贷统还合作协议》,上述协议的主要内容为:丁方作为借款主体向乙方申请贷款后,贷款资金由丙方负责统一管理、统一使用,丙方与丁方共同受益,甲方为贷款提供财政贴息,丙方在贷款到期前代丁方偿还贷款本息。

截至报告期末,石门农商银行共计发放贷款1,690.00万元(5万元/户),贷款期限3年,其中311户转入公司共计1,555.00万元,27户共计135万元直接转入岳家棚村养殖基地建设。

为此,2016年12月9日,湘佳牧业又与石门农商银行签订《保证合同》,公司对《扶贫小额信贷分贷统还合作协议》(即"主合同")向石门农商银行相关各支行(即"债权人")提供连带责任保证。

公开资料显示,湘佳牧业已于2019年8月19日退出了石门农商银行股东行列,但喻自文仍担任董事职务。

评论