招商银行8月26日公布了其未经审计的半年度财务报告,总体来看,业绩还算不错。看一下招商银行半年报的几个关键数据:

报告期间实现净利润331.69亿元(同比增长8.68%);

不良贷款余额396.15亿元,不良贷款率1.5%,和年初比有一定程度的攀升;

受到不良贷款增长影响,不良贷款拨备覆盖率较年初下降29.15个百分点至204.17%。

资本充足率12.4%;

核心一级资本充足率10.5%;

一级资本充足率10.5%,

比年初平均上升0.02-0.06个百分点。

不过,与相对不错的业绩相比,这家公司的股价就有点差强人意。

今年以来,招商银行的股价一直徘徊不前,即使4月份推出员工持股计划,也没有能够推动股价真正上行。相反在A股大跌趋势之下,招商银行最终也难以抗住抛压。自8月10日至8月25日收盘,招商银行的股价下跌21%,8月25日更是触及今年以来的新低点,14.01元。

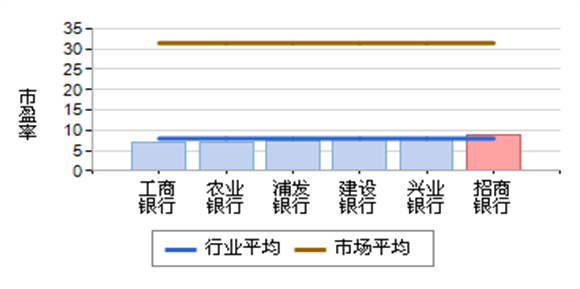

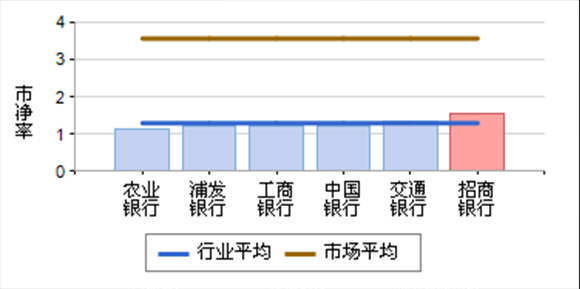

受央行双降的刺激,招商银行8月26日、27日接连大涨,涨幅分别为9.26%、9.57%。按照其27日收盘价17.63元计算,目前PB(市净率)1.34倍,PE(市盈率)7.3倍。这样的估值虽然较当前行业估值稍高,但是大幅低于A股市场整体估值。

如何看待招商银行当前的估值?投资者喜欢把银行股的低估值归咎于商业银行面临的两大困境,一个是利率市场化,一个是不良资产。利率市场化挤压银行生存空间;不良资产反映银行的风险管控能力,降低商业银行盈利。但其实,更重要的是变革带来的新变化!

利率市场化对商业银行经营的不利影响已经消散,盈利能力正在提升。

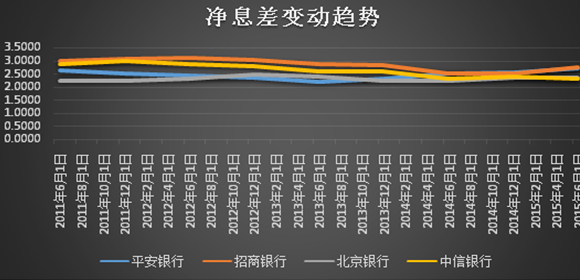

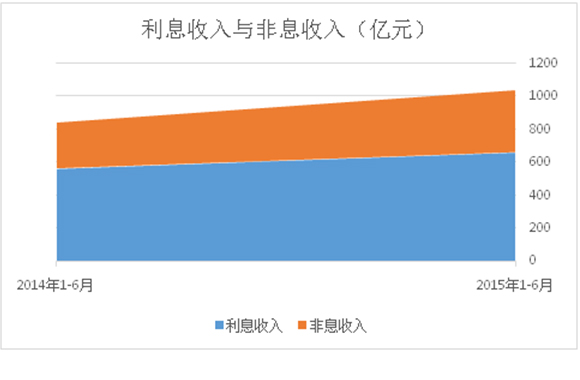

利率市场化对商业银行一个冲击是净息差收窄,从而降低商业银行的盈利能力。本轮利率市场化始于2012年,之后,特别是去年年底,进程开始不断加快。从实际情况来看,商业银行特别是上市的商业银行,已经度过了最困难时期,息差由低点已经开始反弹并向上。来看看招商银行以及几家已经公布中报数据的商业银行的息差情况。

如图:

可以看出,2014年中期是个重要转折点。上述已经披露了2105年中报的4家商业银行净息差,均从2014年中期以后出现拐点,或者开始上行,或者下跌趋缓。其中招商银行和平安银行出现了非常明显的回升态势。

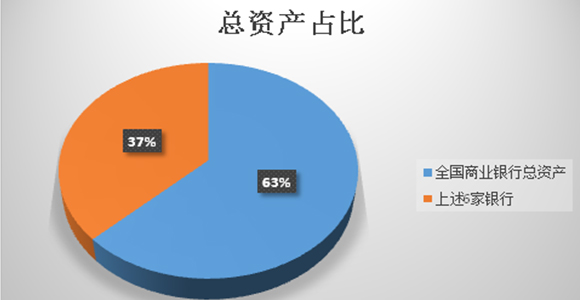

央行此次降准降息,非常大的一个不同是将商业银行一年期以上的利率完全放开了。不考虑其他因素的影响,如窗口指导因素,商业银行之间也不希望发生恶劣的揽存大战。以五大国有银行和招商银行为代表的第一梯队,这6家商业银行占全国银行业的资产总规模接近40%,是市场的主导力量。他们这次在央行基准利率的基础上只是上浮了25个BP。

以此来看,已经逐步市场化的商业银行负债端成本不会出现大幅度攀升;在资产端利率已经完全市场化的背景下,利率市场化对于商业银行经营的冲击,接近了尾声,所以利率市场化对于商业银行经营的不利影响的理由难以成立。

利率市场化对于商业银行的冲击,长远来讲,不仅是息差问题。息差即使不再收窄,上升空间一定有限,依赖息差难以造就银行的成长。如何构造银行持久的竞争能力和盈利能力,考验商业银行的智慧。

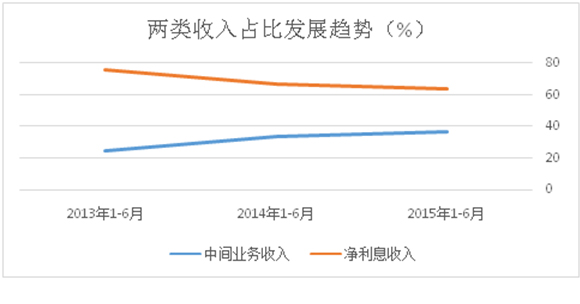

从国外来看,提高中间业务收入占比成为商业银行必然选择,这意味着商业银行资产规模的扩张不应该再是未来带动银行盈利增长先决条件。招商银行一直在推进战略转型,其所贯彻执行的“一体两翼”和“轻型银行”战略开始初步收获战果。有几个数据可以说明这个事实。

招商银行上半年资产负债规模平稳扩张,半年报显示其总资产5.2万亿,同比增长3.74%,同期招商银行净资产同比增长16.16%。在没有依托股本募集资金以及其他资本补偿渠道的背景下,核心一级资本充足率、一级资本充足率、资本充足率分别为10.5%、10.5%以及12.4%,均较年初有了一定程度提高;与去年同期相比,提高超过1个百分点(2014年6月分别为9.47%、9.47%以及11.45%)。以更低的资本消耗实现更高的积累,是未来商业银行的成长之道。

中间业务收入提升的来源在哪?

从招商银行半年报来看,其中间业务收入大幅提升。如下表:

依托零售金融,顺应客户的财富管理需求,大力拓展中间业务,带动净手续费以及佣金收入的较快增长。

趋势反映战略成果。中间业务收入占比稳步提升。

依托中间业务收入,无需依赖资产规模的扩张,无需过多消耗自身资本,同样为股东贡献利润。

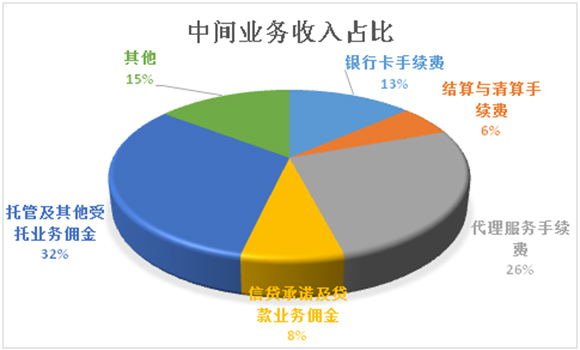

那么,中间业务收入的来源又在哪呢?从半年报来看,托管、代理服务以及银行卡构成招商银行中间业务收入最重要的三项来源,三者合计占比达到71%。

进一步回答这个问题,理解零售金融以及表外业务是关键。

在零售金融方面,大力拓展财富管理、信用卡等业务,这不仅增加利息收入,还会带来银行卡手续费等收入。

今年上半年,招商银行零售非利息净收入达161.02亿元,同比增长95.77%,占本公司非利息净收入的45.65%;

零售金融业务实现银行卡(包括信用卡)手续费收入43.91亿元,同比增长35.44%;

在财富管理方面,招商银行上半年为44039户高净值人士提供财富管理服务,管理的总资产高达1.08万亿,这一数字还在保持高速增长,上半年的增速超过40%。上半年实现零售财富管理手续费及佣金收入111.07亿元,同比增长147.76%,占零售净手续费及佣金收入的70.59%。

此外,积极跟随资本市场的变化,大力发展代理业务。上半年代理服务费54.89亿元,较上年同期增长166.23%。

表外业务,将为招商银行的中间业务收入贡献持续的收入来源。招商银行上半年表外管理理财资金余额达1.58万亿元;外部托管资产5.29万亿。其中,外部托管资产为公司贡献19.13亿元。

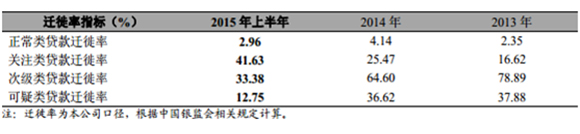

不良资产对于招商银行是否真的可怕?

还是从不良贷款的迁徙率说起。下表是2015年招商银行不良贷款的迁徙率信息。

不良贷款向下的空间有限。招商银行正常类贷款向下迁移的比率明显降低,这也意味着其不良贷款目前大概率处于加速暴露的最后时期。的确,不太有利的地方是关注类的迁徙率有所提升。结合逾期贷款信息综合考察,逾期贷款较年初上升了1.2个百分点至3.12%。这部分贷款对于招商银行的影响,需要考虑经济形势以及不良贷款的行业分布。

招商银行不良贷款的行业分布重点是煤炭和采矿等行业,在这些行业整体跌入谷底的背景下,银行信贷资产质量的恶化,难以出现更大程度的恶化,这也意味着,招商银行的资产质量总体可控。如果能够结合经济基本面,以及央行近期的降准降息等举措,预计中国经济四季度的回暖也会带给商业银行一些暖意。目前招商银行204%的拨备覆盖率也具备一定的业绩缓冲空间。

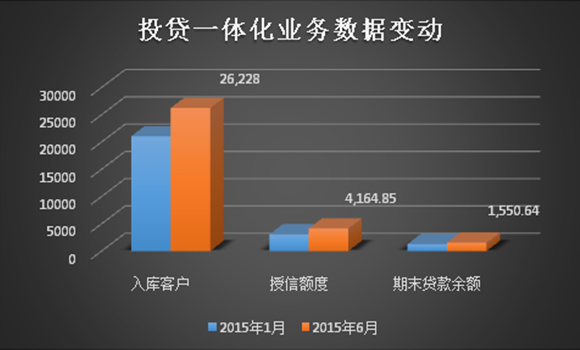

投贷一体化战略带来新型盈利模式

招商银行提出投贷一体化的战略构想,是基于利率市场化以及经济放缓背景下,加强自身资产管理职能的重要棋局。更为直观一点,可以将这种模式理解为商业银行投行化。帮助招商银行实现这一路径的是其旗下的招银国际。借助投贷一体化,招商银行深度挖掘零售客户以及对公客户的潜力,以“股权+贷款”的方式同时向客户提供金融服务,从而形成利息收入与中收并举的新型盈利模式。

那么,截至2015年6月30日,投贷一体化取得了哪些成绩?

不断增长的客户,和逐步增长的授信额度,对于招商银行来讲就是未来利润的源泉。以2015年上半年简单平均计算,上半年平均余额1400亿元,上半年贷款平均资金成本6.22%,该项业务为招商银行贡献利润达44亿元,这还不包含中收的贡献。

很多投资者把招商银行看成一家传统商业银行——借助贷款以及非标资产的增长,实现利息收入的大幅增长,借此提高盈利能力。但从今年上半年的运营结果来看,招商银行正在“蜕变”,投资者应该更多看到轻型银行和一体两翼战略之下的银行本身的积极变化,以及这些战略的可实施性,用一种更加前瞻性的眼光看待这家银行的估值。

评论