文|科技金融在线

去年,英国《银行家》(The Banker) 评选出的2018年全球1000家大银行中,前4位是中国四大行:中国工商银行、中国建设银行、中国银行、中国农业银行。

在2000年时,这1000个大名单中,中国仅仅只有9家银行上榜,2018年,这个数字已经高达131家。

中国银行业可谓表现超级亮眼,吊打欧美一众老牌银行。

我们只能感叹,中国银行业吸金能力太强了!

曾经某位股份制商业银行行长曾公开说,企业利润那么低,银行利润那么高,所以我们有时候自己都不好意思公布(业绩)。

而银行业的吸金能力并没有随着实体经济下滑,相反是蒸蒸日上。

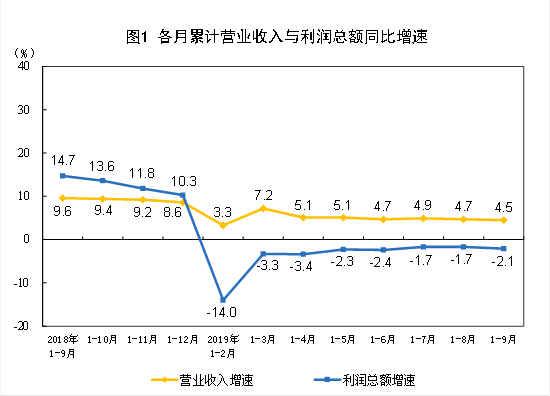

日前国家统计局公布的数据显示,今年1-9月份,全国规模以上工业企业利润总额45933.5亿元,同比下降了2.1%,降幅比1—8月份扩大0.4个百分点。其中9月份,规模以上工业企业实现利润总额5755.8亿元,同比下降5.3%,降幅比8月份扩大3.3个百分点。

从利润总额增速来看,工业企业今年只能用一个“难”字来形容。要知道这统计的还是具有规模的工业企业,至于中小企业用“难”字都不能形容目前状况了。

而就在这种情况下,各大银行公布了靓丽的三季报,宇宙行——工商银行每天的利润超过9个亿,建设银行每天利润也超过了8个亿。工农中建交邮六大国有银行的前三季度净利润就达到了9482亿,相当于全国规模以上工业企业利润总额的21%!

只要有30家工农中建交邮,就可以吊打工业企业了。

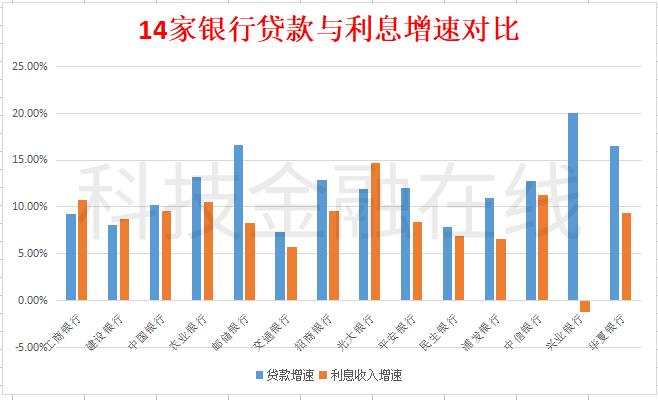

而且不仅仅如此,从今年1-9月份各大银行贷款数据和利息收入来看,部分银行还在“逆势加息”。

工商银行截止9月30日贷款总额为166604.86亿,同比增长了9.15%,但是利息收入为7751.4亿,同比增长了10.73%。银行的收入主要是利息差,而利息收入就来自发放的贷款。贷款增速跟不上利息的增速,这意味着在实体经济不景气的情况下,工商银行依然通过“加息”实现了收入的增长。

建设银行同样利息收入增速超过了贷款增速。财报显示,截止今年第三季度建行贷款总额为148724.85亿,同比增长了8.04%,利息收入为6574.16亿,同比增长了8.71%。

不仅仅国有银行,股份制银行业存在类似情形,光大银行前三季度营业收入实现近六年来的最大增幅;净利润创下近五年来的最大增幅。三季度末贷款总额为26572.53亿,同比增长11.84%,而利息收入同比增长了14.64%。

相比于上面三家银行,其他已经上市的国有银行和股份制银行表现还算差强人意,至少利息收入的增速低于贷款增速。比如邮储银行截止三季度末贷款总额为48468.45亿,同比增长了16.56%,利息收入只增长了8.26%。浦发银行截止第三季度贷款总额为38379.72,同比增长10.94%,利息收入增长了6.5%。

2013年,央行就已经全面放开金融机构贷款利率管制,由金融机构根据商业原则自主确定贷款利率水平,目的是降低企业融资成本。目前来看,在“贷款”资源紧缺的情况下,放开管制只有向上的动力,而没有向下的动力。

工业企业成本中包括了借贷等财务成本,银行业多赚一分钱,意味着实体经济要少赚一分钱,这是一个零和博弈。银行拿走实体经济利润的问题已十分严重。

这是商业银行的错吗?不是。因为它和所有企业一样,都是以盈利为目标的商业机构。那究竟是谁的错?

评论