文 | 诗与星空

10月31日,A股最后一份三季报发布完毕后,几家欢喜几家愁,三季报行情也划上了一个圆满的句号。

不过,由于三季报的数据反映了上市公司九个月的经营成果,所以据此预测全年的业绩相对比较靠谱,从而开启了2019年的年报行情。

有投资者认为,只剩下一个季度了,看着三季报业绩好的,可以放心大胆的囤货过年了。其实不然,根据历年来惨痛的教训,很多上市公司会在四季度暴雷。暴雷的项目并非收入下滑,而是资产减值,主要包括商誉减值、坏账损失和存货跌价损失等。

2018年的商誉地雷频发,给投资者上了一堂会计课,了解了商誉这项资产,并对商誉较高的上市公司保持了足够的警惕。

另一个资产项目—存货的地雷,就无形间被忽视了。

獐子岛的扇贝、康美药业的人参、欧菲光的摄像头… …诸多知名公司存货都曾暴雷,2019年必然会有上市公司前赴后继。

和商誉相比,绝大多数上市公司都有存货,而且由于商业机密的原因,披露的信息非常有限,很难判断存货暴雷风险。

一、存货的双面性

存货的核算范围比较广泛,是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料或物料等。

比如獐子岛的扇贝、万科尚未售出的房产、深信服的人工甚至差旅费、瑞贝卡收来的头发,等等,虽然五花八门,但都属于存货。

在资产负债表项目中,存货被列入流动资产,这种资产的特点是流动性比较好。一般而言,在市场形势好的情况下,存货能在较短的时间内变现,成为企业的优质资产;但是反之,如果公司的产品处于滞销,存货迟迟不能变成商品被销售,就会占压资金,影响公司的现金流,从而增加公司的经营成本。

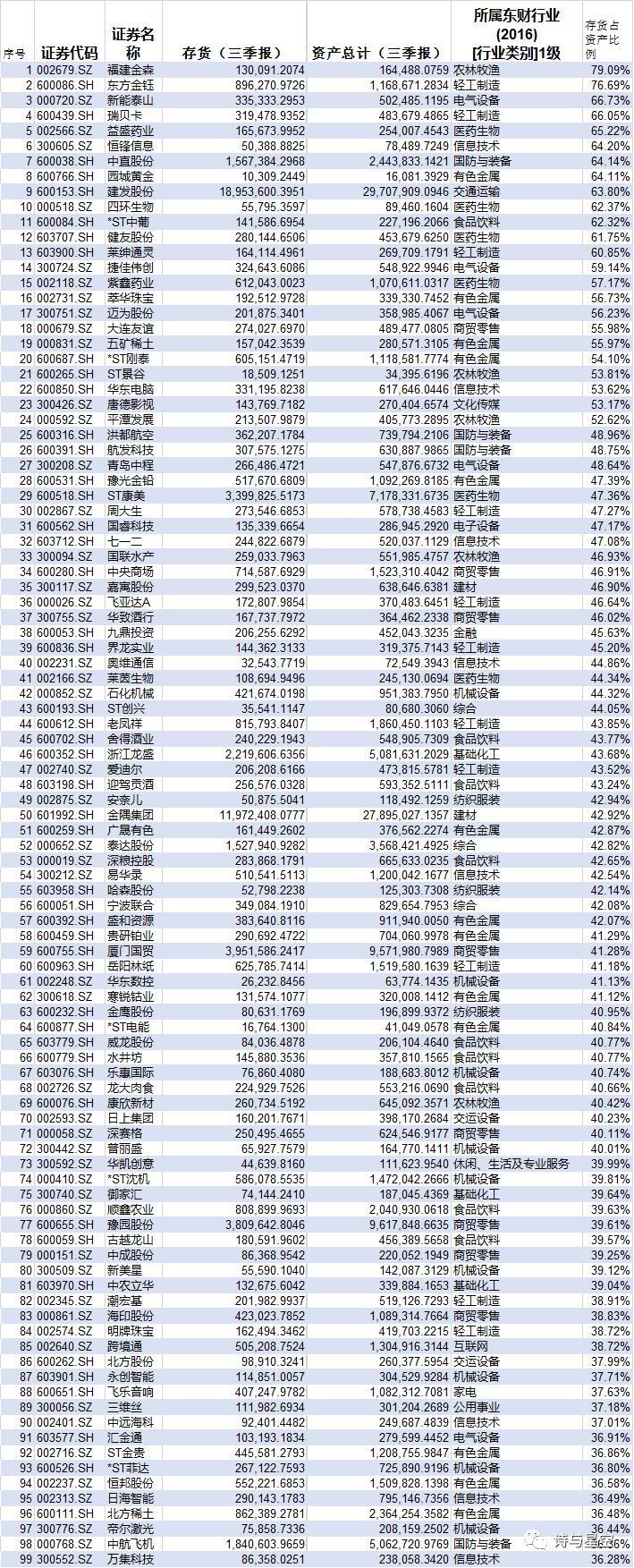

据2019年三季报,在A股3700多家上市公司中,账面存货余额占资产比例超过60%的基本都是房地产公司。这和房地产行业特性有关,也从侧面反映了行业的库存压力。

瑞贝卡作为非房地产公司,存货占资产比例高达66.05%,显得比较突兀。一般来说,存货占资产总额的比例越高,出现存货跌价准备的风险也就越大。

根据会计准则,当存货遭受毁损、全部或部分陈旧过时或销售价格低于成本等原因,使存货成本不可以收回的部分,应按单个存货项目的成本高于其可变现净值的差额提取,并计入存货跌价损失。简单的说就是由于存货可能卖不到预期市场价了,进行的一种会计上的处理方式。

体现在财务报表中,就是在计提的时候,利润表体现资产减值损失,降低利润。瑞贝卡的存货余额几乎接近公司全年营收的两倍,是净利润的十几倍,一旦发生10%的存货跌价损失,就能把公司的盈利变成亏损。

公司半年报显示,仅对存货中10亿的库存商品计提了710万元的存货跌价准备。

二、假发业务的盈利特点

公司核心业务是从事假发行业,从账面看,高额的存货都是假发。

虽说假发的保质期比较长,但是瑞贝卡的存货周转率达只有0.29,存货周转天数已经超过932天,差不多有两年半,堪比房地产行业。超长的周转时间预示着公司的资金周转压力巨大,同时还有虚增利润的嫌疑。

1、存货周转率

作为非专业人员,很难从上市公司的存货列表里看出其合理性。唯一可以参考的指标是存货周转率(或存货周转天数),通过和往年同期的指标对比,可以粗略判断当期的存货是否合理。

2015年三季报,公司的存货周转天数约为657天;2016年三季报变为801天;到了2018年三季报,存货周转天数降为739天。可见公司收购头发或者其他原材料,然后加工成为假发销售出去,整个周期在2年左右。但是2019年三季报,这个数字拉大到了932天。

那公司的高额存货有多大风险呢?

据公司半年报披露,营业收入下降的主要原因是美国市场销售下降,由于美国市场需求变化及公司销售模式转型所致,公司自主渠道业绩体现需要时间周期。

渠道的变化引起了公司存货的积压,公司的假发产品有51%销往非洲,25%销往北美,公司转型是否成功,对于这25%的销量影响至关重要。

黑人能歌善舞,喜欢装饰头发,但是由于生理原因,黑人的头发天生短而卷曲,佩戴假发是黑人的时尚。因此公司的产品能够畅销非洲,但是基于当地消费水平,公司在非洲地区的产品毛利不算高,为37%左右;北美黑人群体也比较多,公司产品在北美的销售方式以代理渠道为主,所以毛利最低,只有15.63%;在国内则以包装成国际品牌的高端品牌为主,毛利高达60%以上。

目前来看,这些存货尤其是北美地区的存货存在着不确定的风险,极有可能会在年底计提一部分较大额的减值准备,从而严重影响公司的利润。

2、利息支出

会计上有转成本的概念,商品销售后,一方面实现收入,另一方面账面上的存货转为成本。但是很多公司为了调节利润,会在转成本的环节做手脚,如果少结转一部分成本,就会虚增利润,同时剩余的未结转存货金额就会变大。

这个过程无法通过报表数据倒推出来,只能根据相应的其他指标的异常粗略判断。除了存货周转天数外,用来辅助判断存货合理性的另一个指标是利息支出,如果利息支出金额较大,占净利润比例较高,那么公司的存货很可能是不合理的。

在面临资金周转压力的时候,公司大多会选择低价销售商品,来加快资金回流。如果存货居高不下,公司的利息支出却又上升,那就说明公司的存货极有可能是虚高。

三季报显示,公司的利息支出从上年同期的6200万元上升到6600万元,考虑到公司当期的净利润只有1.8亿,利息支出已经属于相当高。在这种情况下,仍然维持高达31亿远超年销售额的存货,风险极高。

3、毛利率的变化

与存货增加对应的,则是毛利率的变化。正常情况下,为了回笼资金,存货增加必然会导致毛利率的下滑。但是瑞贝卡的毛利率相对于上年同期却增加了3个百分点。

简单总结:在产品更赚钱的情况下,却增加了存货,同时还借了更多的贷款,增加了利息支出。

报表的数据在打架,反映出公司的存货风险。

三、辨别上市公司存货风险的套路

为了避免遇到年报出具时的存货“暴雷”情况,投资者应在三季报后谨慎投资。除了商誉雷,还要规避存货跌价雷。

辨别方式主要有以下几个要点:

一是上市公司存货余额占资产总额比例较高,如瑞贝卡超过三分之二。正常情况下,存货应该低于资产总额的三分之一,并低于全年营收的一半,特殊行业也不应该超出营收。

二是存货周转天数较往年同期有较大幅度的增加,瑞贝卡增加了半年多,非常不合理。

三是利息支出较高,资金周转困难。

四是毛利率不降反增。

附表,A股存货占资产总额比例排名前100名(不含房地产、建筑行业)。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论