史正丞 | 财联社

随着2019年即将收官,原油多头们愕然发现,今年的油价走势恐怕将会以倒V字形态结束,甚至连12月的OPEC+会议也很难指望得上了。

德银原油行业分析师Michael Hsueh本周发布报告指出,随着2020年全球原油产量与缺口进一步拉大,后续油价料将承受更大的压力。此外,即便油价持续下行,对于许多产油国而言加大限产力度也无助于解决财政缺口,这从根本上影响了主动抱团减产的积极性。

(布油日线图在四月见顶后,长期处于收敛震荡的状态,来源:investing.com)

“大麻烦”刚刚开始

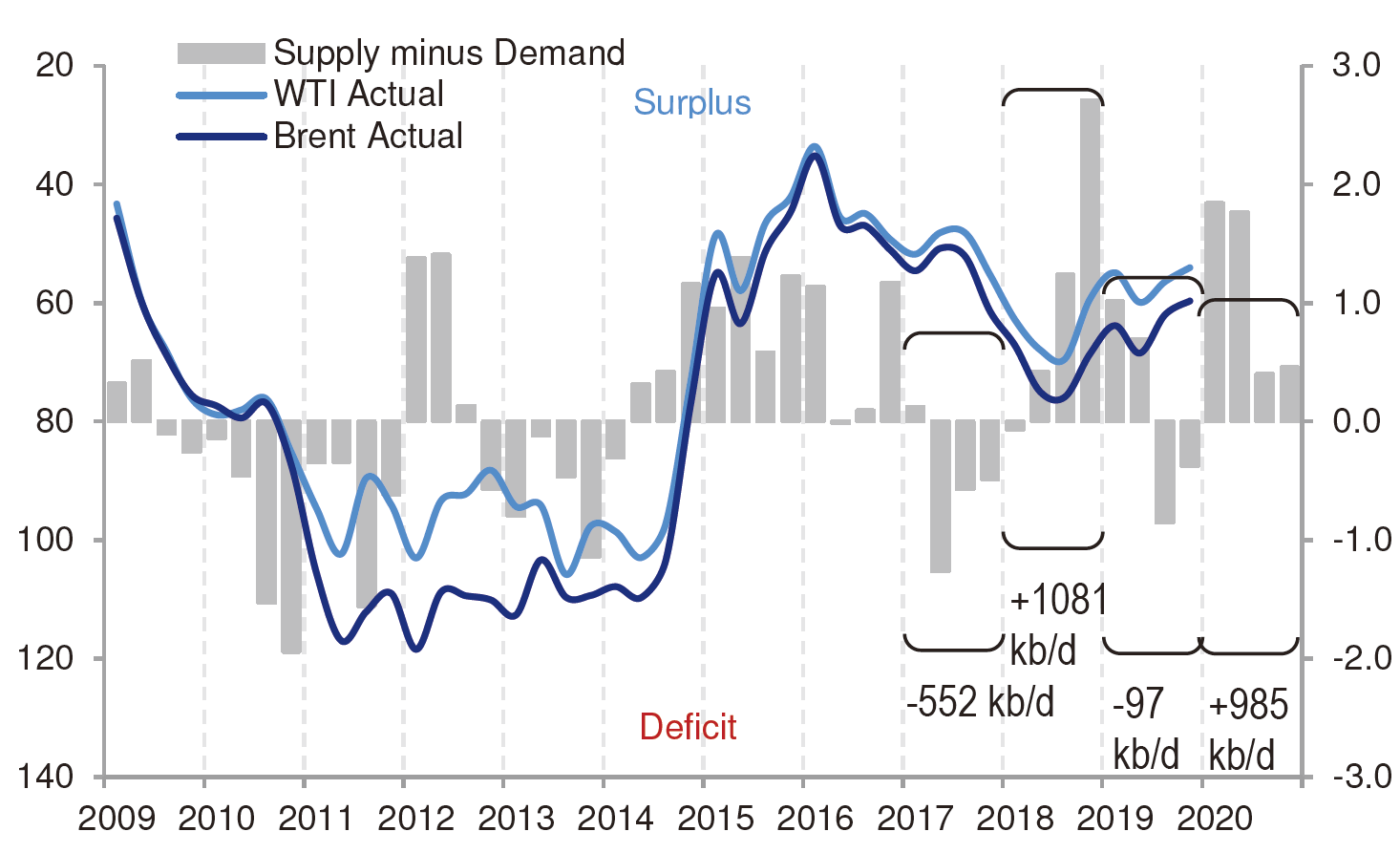

随着巴西和挪威在2020年的供给预期上修,德银预计届时OECD国家的原油市场将会出现约100万桶/天的超额供给。对于目前仍处于供给不足的状态而言,如果预期逐渐落地,布油60美元/桶的心理关口很难支撑太久。

(OECD国家季度原油供给需求平衡表,来源:OECD、IEA、德银)

虽然12月的OPEC+会议上肯定会发出稳定市场的声音,但德银认为由于成员国之间的意见不一以及目前原油期货市场上现货溢价的状态,12月会议上能达成实质性合意的可能性非常小。

衰退风险降低,需求侧贡献利空

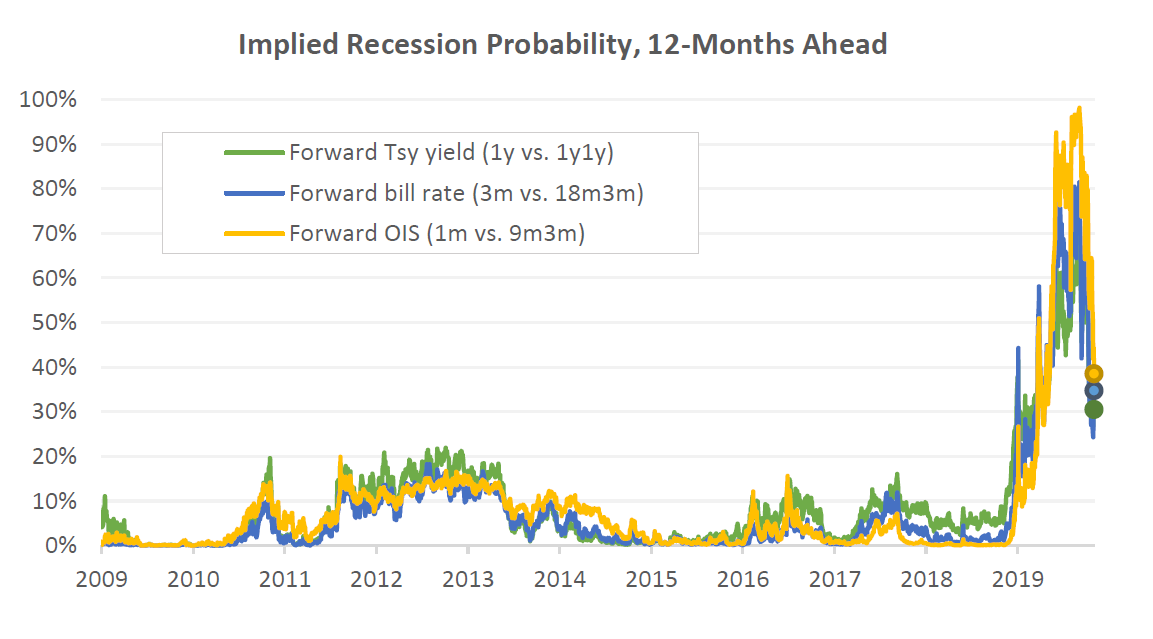

德银表示,8月以来全球市场风险偏好出现回暖,未来12个月全球经济进入衰退的可能性指数已经回落到了30%-39%区间。但是全球对于原油需求的增长仍处于持续走弱的状态。

(德意志银行全球衰退风险显著下降,来源:德银)

其中,印度市场对于原油进口需求的持续下行对于需求侧影响最大。德银下调了2020年全球原油需求增长预期至100万桶/天,如果后续经济衰退风险上升,需求侧将会出现更大幅度的下调。

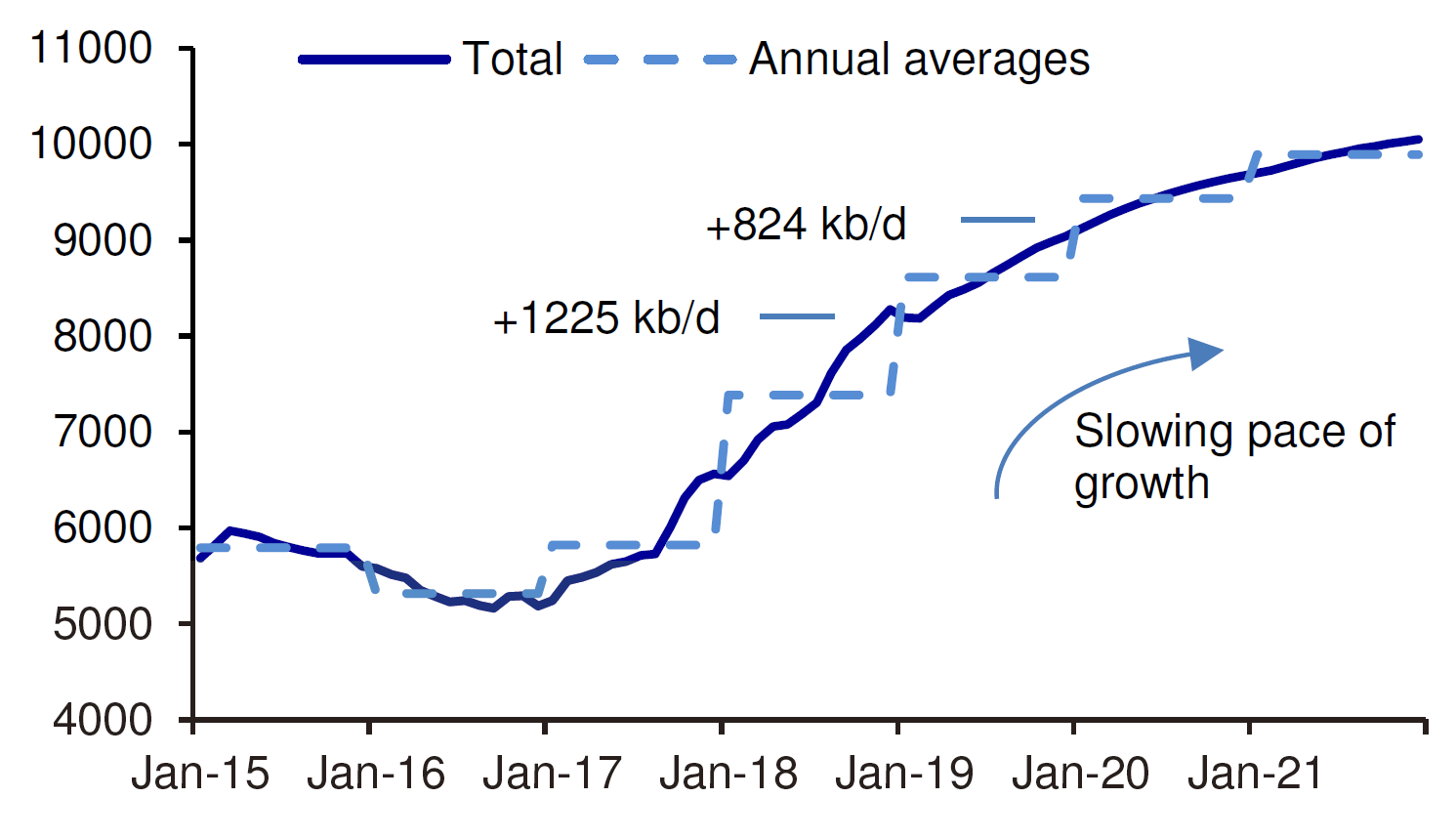

此外,美国原油产量的增速下滑也是令OPEC举棋不定的重要干扰因素。目前市场预期美国原油产量在2020年将会上升100万桶/天,其中80万桶的轻质原油增量较2019年的增量可谓是显著下滑。

(美国原油产量增长情况,来源:EIA)

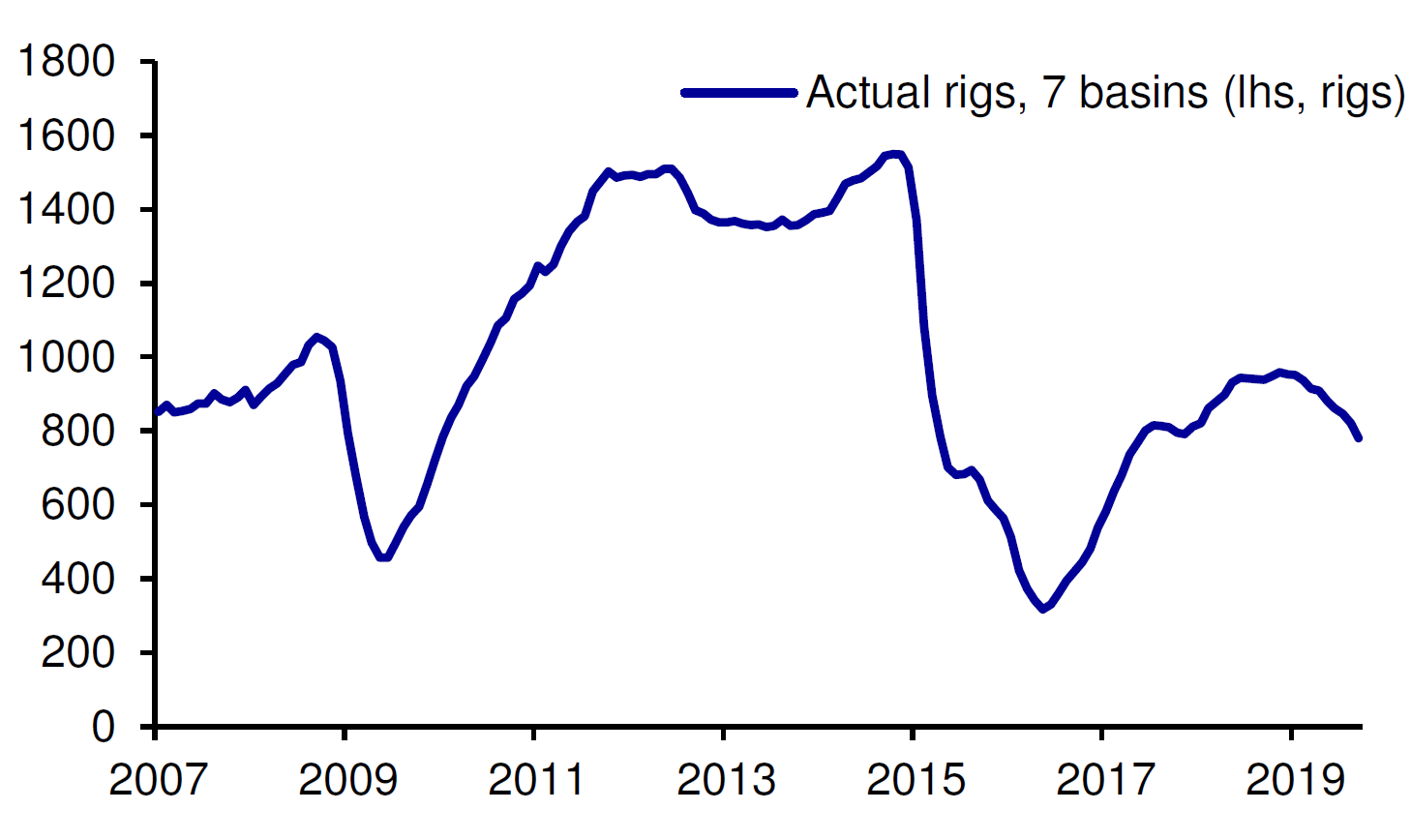

除此之外,美国钻井活动的持续下降也会令OPEC暂缓采取更为激进的政策。与2014年的情况类似,OPEC成员国可能会在原油盈亏均衡价格降低的同时接受更为长期的共识。目前德银预测2020年4季度的布油价格为59美元/桶,WTI原油价格为53美元/桶,并提示投资者需要对下行风险有更清醒的认知。

(美国轻质原油钻井活动显著减少,来源:EIA)

被“高估”的利空

下半年原油进入下行通道之后,发生过两次比较大的震荡(均由外部偶发事件引起)。但德银也指出,暴涨之后的快速回落也反映出本世纪最大的原油产量增长对于风险事件有着显著的压制能力。

简单概括地说,中东原油基础设施遇袭事件再度巩固了市场对于原油产量增长的预期,同时地区局势的再度稳定也令投资者相信地缘风险目前正处于相对可控的状态。经历过这两次事件后,原油市场的投资者至少得学会一个道理:在风险事件对于产量影响的数字明确之前,对于利空幅度的研判需要打上一个折扣。

OPEC+成员国分歧巨大

对于OPEC(和OPEC+)来说,原油价格并不是眼下唯一的“烦心事”。厄瓜多尔十月初宣布2020年1月退出OPEC,主要的目的是增产以度过财政危机。此外,挪威主权财富基金近年来持续撤出对油气行业的投资也会对行业整体的预期和相关国家财政形成负面影响。

更为显性的因素是,OPEC+能否达成减产协议,俄罗斯的态度非常重要。俄罗斯能源部长Alexander Novak公开表态称OPEC+的限产并不是“永久性”的。对于12月的OPEC+会议,Novak也表示对于成员国而言目前并不是需要紧急行动的“危机时刻”。最后,今年9月原油价格的大幅波动也引起了干预行为影响OPEC建立油价上涨共识能力的担忧。

除了上述种种因素外,对于财政严重依赖原油的大多数OPEC和OPEC+成员国来说,限产提升价格和大幅提升产量都是可以缓解财政压力的方式。

在今年9月的世界能源论坛上,赤道几内亚的矿产与石油部长就曾罕见地公开评论称OPEC国家能承受的布伦特原油价格低点应该在40-45美元/桶附近。

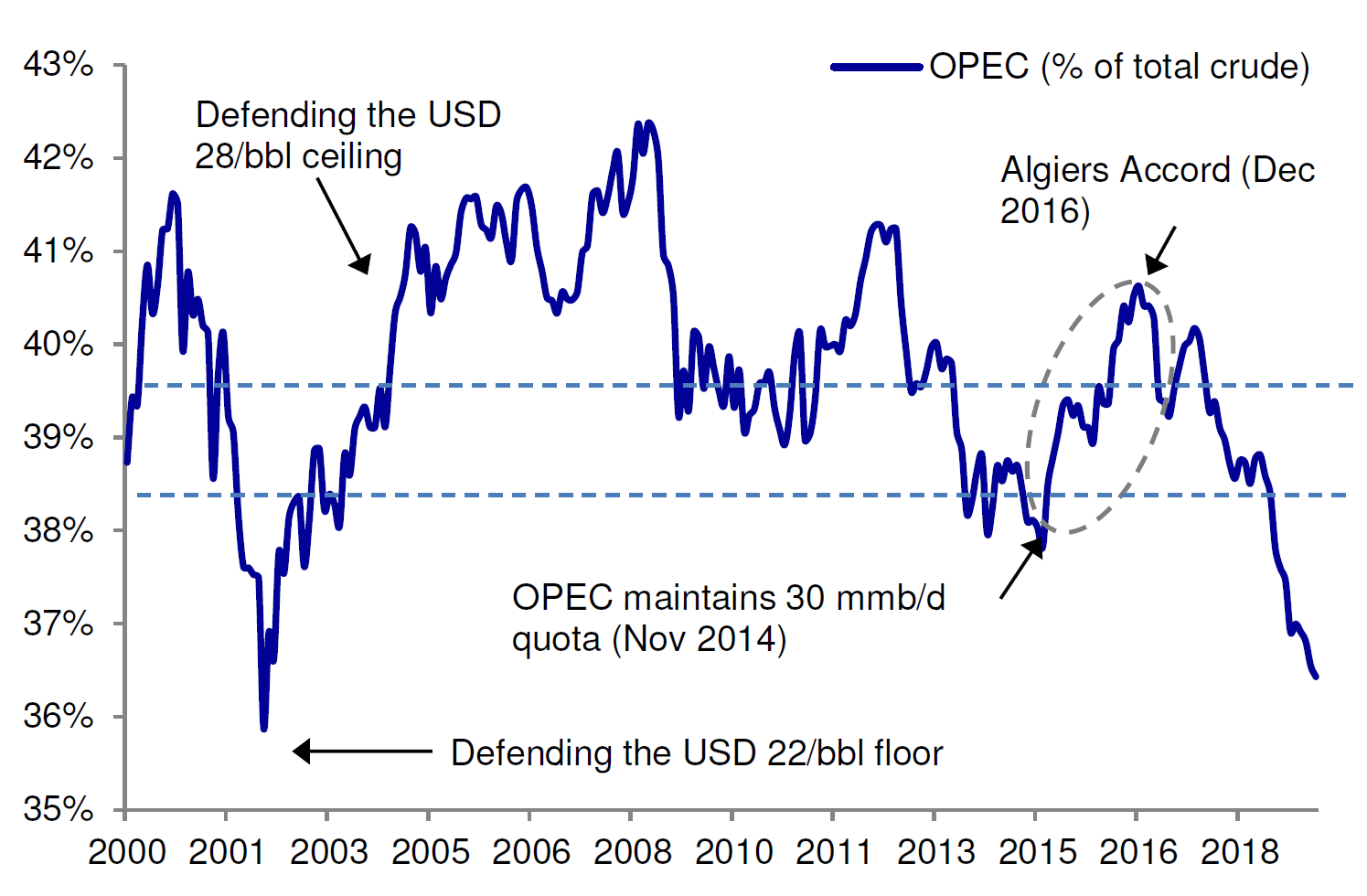

此外,从OPEC国家石油产量的全球占比走势也不难发现,目前该组织成员国们正处于两难的境地。达成财政预算要求与接受进一步降低市场份额(以提振油价),这两个方向看起来都很难得到皆大欢喜的结果。

(OPEC成员国产量占比已经跌至约36%,来源:OECD、IEA、德银)

德银认为在12月会议上OPEC只会按照现有的节奏继续重申原油供给的纪律,可能会通过召开明年一季度的临时会议来安抚市场情绪。目前看来,俄罗斯对于限产的反对态度、厄瓜多尔的“退群”和挪威主权基金撤资对产油国形成的财政压力都不利于达成新一轮减产预期。

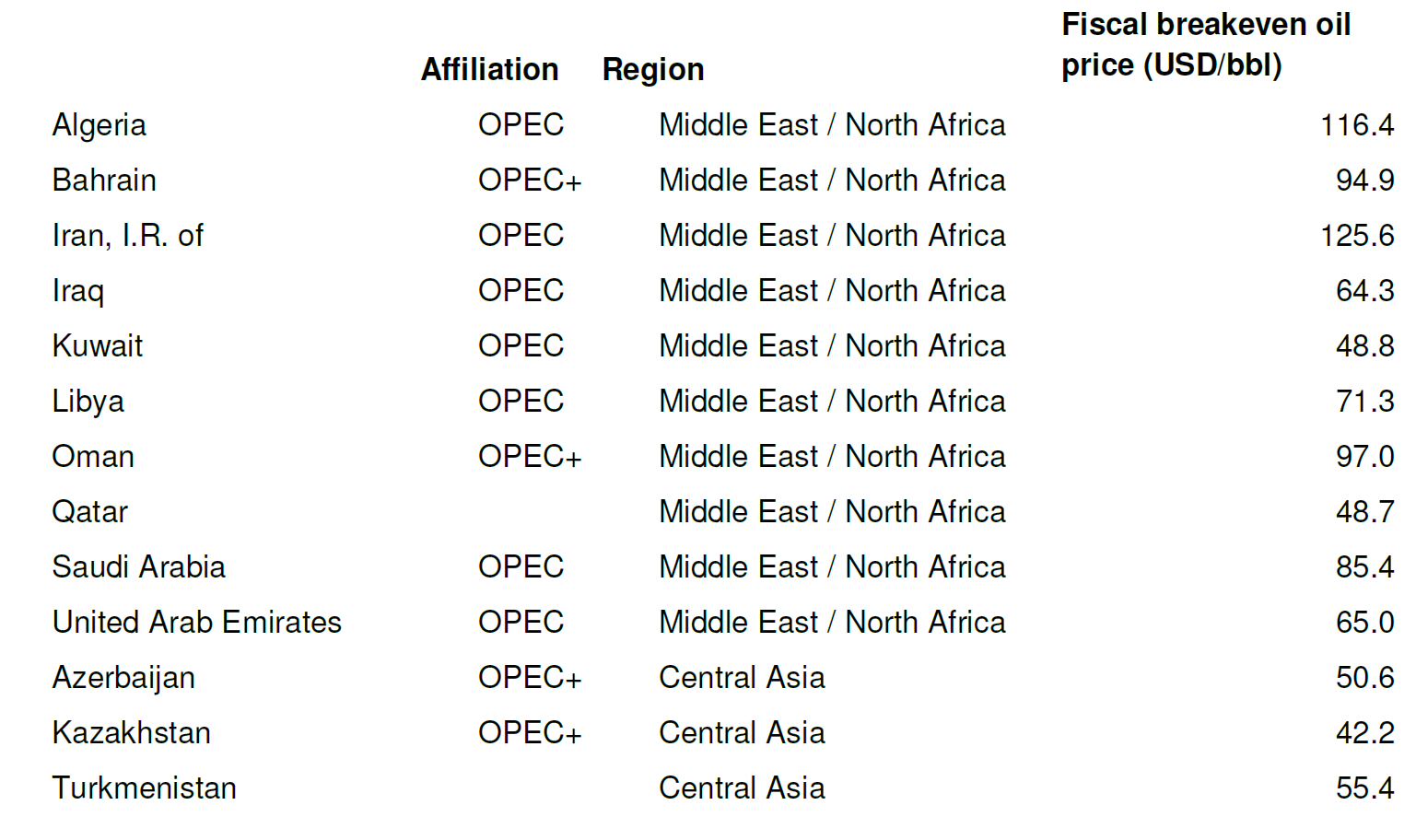

在IMF今年发布的经济观察中,11个OPEC和OPEC+产油国中有9个国家的财政平衡点都要高于(布油)59美元/桶的位置,甚至对于某些国家来说这个差距恐怕不是通过OPEC限产就能弥补的。

评论