文 | 郑朋坤

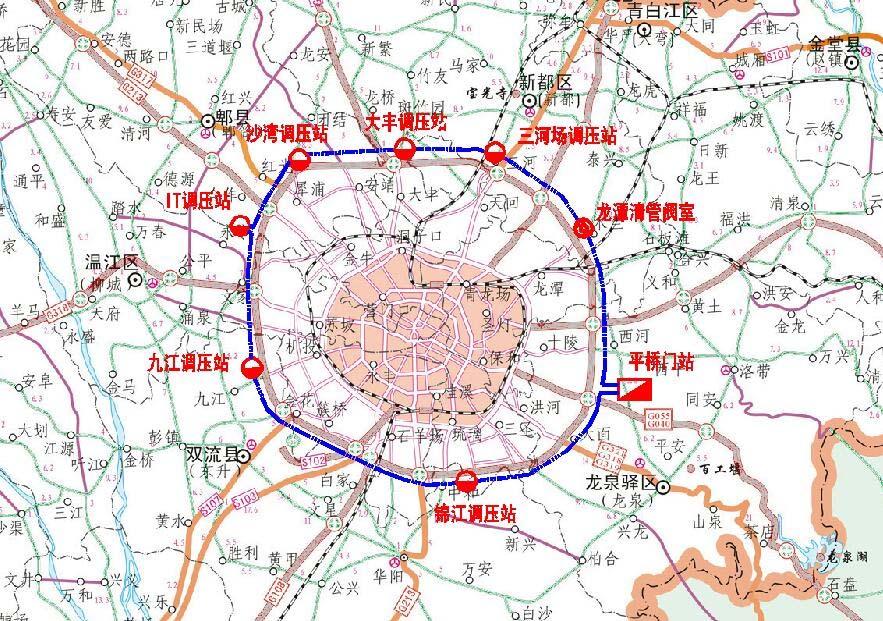

10月31日,成都燃气集团股份有限公司(以下简称“成都燃气”)首发上会。成都燃气拟在上交所主板公开发行新股不超过8889万股,不低于发行后公司总股本的10%。拟募集资金11.51亿元,全部投入“成都市绕城高速天然气高压输储气管道建设项目”。

本次募投项目计划在2020年完成建设,其中纯建设期为2015-2017年3年,2018-2020年3年为建设投产期,如今项目6年计划已走完接近5年。

该项目总投资额为18.51亿元,截至2018年6月30日,成都燃气已根据项目进度,以自筹资金对本次募集资金投资项目投入8.63亿元。成都燃气招股书称,本次发行募集资金到位前,公司将继续根据项目的实际进度以自筹资金先行投入。

关联交易成常态,成都燃气谁做主?

成都燃气控股股东为成都城投集团,直接持有成都燃气本次发行前后股权分别为41%、36.9%。成都市国资委持有成都城投集团100%股权,为成都燃气的实际控制人。成都燃气第二大股东华润燃气投资在发行前后所持股权分别为36%、32.4%。

前两大股东持股比例较为接近,但是作为第二大股东的华润燃投似乎拥有更大的话语权。

成都燃气董事会的13名董事中,华润燃投有关的人数占据半席,其中包括正副董事长罗龙和朱平。除了5名独立董事之外,8名董事中由华润燃投直接提名2人。作为职工代表董事的青倩在攀枝花华润燃气有限公司和彭州华润燃气有限公司均担任监事,而成都城投所提名的董事长罗龙,在成都华润燃气工程有限公司中担任副董事长,两人均与华润燃投存在关联关系。

而招股书披露的9名高管中,则基本来自华润燃投一脉。总经理车德臣、副总经理兼总工程师万云、工会主席青倩、副总经理冯玲、副总经理陈季等5名高管,均在华润燃投控制或参股的公司中担任董监高,和华润燃投存在关联。副总经理罗庆和王礼全,也曾在华润燃投或其控股股东所控制的公司中担任过高管。

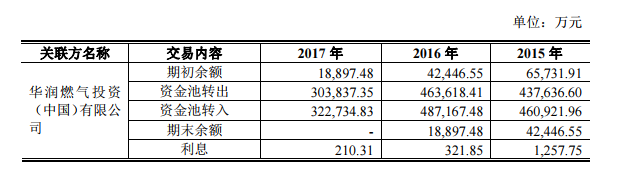

即使在资金层面,成都燃气与华润燃投也存在名目繁多的巨额关联交易。招股书显示,2011年8月,成都燃气加入华润燃投设立的华润燃气资金池。2015年-2017年,成都燃气每年三、四十亿资金进出华润燃气投资资金池,直到2017年9月底才退出。值得注意的是,这期间成都燃气获得的收益率分别为2.33%、1.20%、2.23%。而同时期内,成都燃气的全资子公司成都液化天然气有限公司,向关联方提供借款的年利率在8.27%-8.3%之间,远高于华润燃气资金池的收益。

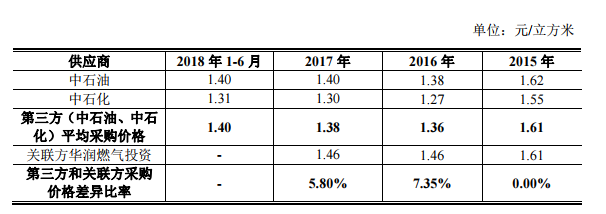

在报告期内,成都燃气向华润燃投采购天然气的交易价格,明显高于中石油、中石化供应商的价格。

2015年至2017年采购额分别为1.78亿元、1.41亿元、1.09亿元,分别占成都燃气同类交易的8.7%,7.6%、5.39%。

对于上述问题,证监会在反馈意见中也提出了问询。尽管持股数量少于成都城投,但是无论从董监高层面,还是资金层面,第二大股东华润燃投在成都燃气的话语权似乎都超过了成都城投。

业绩出现波动态势,成长性不足的问题凸显

随着全国进入供暖季,目前国内天然气价格出现了明显的上涨,行业景气度提高,而随着能源结构的调整和环境保护的加强,燃气行业也将形成长期利好。

目前市场环境较好,但是从成都燃气披露的财务数据来看,公司业绩出现波动态势,成长性不足的问题凸显。

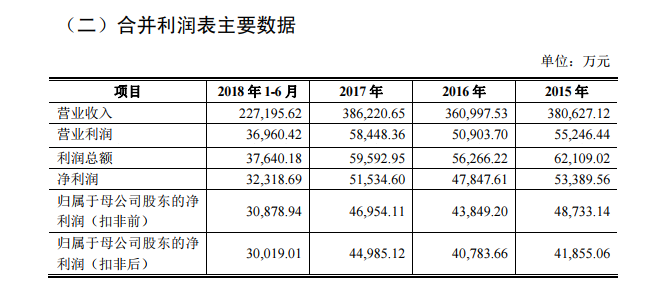

成都燃气在2015年-2017年三个完成年度营收分别为38.06亿元、36.10亿元、38.62亿元,其中2016年、2017年分别同比增长-5.15%、6.98%;同期净利润分别为5.34亿元、4.78亿元、5.15亿元,2016年、2017年分别同比增长-10.48%、7.74%。

成都燃气的主营业务为城市燃气输配、销售,城市燃气工程施工以及燃气表具销售等。主要经营区域位于成都市绕城区域内、高新区部分区域、郫都区部分区域及新都区部分区域。

由于城市燃气行业关系民生,而且管网的建设投资较大并具有不可复制性,为了提高资源利用率,以及实现成本最低化和安全保障最大化,通常会授予城市燃气投资及运营方在区域内的特许经营权,燃气企业将在特许经营区域内具有一定程度的垄断地位。成也萧何败也萧何,成都燃气在成都中心城区的特许经营权,也是目前拖累其业绩的原因。

目前,成都市中心城区的开发速度减缓,主要开发区域向郊区延伸,成都燃气经营范围内的新建项目明显减少,市场已经趋于饱和,从成都燃气的入户安装业务收入整体呈下降趋势也可以反映这一问题。

但是,在成都绕城以外,已经有数家竞争对手正在经营,成都燃气进一步拓展业务区域存在较大难度。

同时,由于我国的天然气经营是特殊经营行业,上下游的经营政策性指导占据主要调节的地位。在政策的调控下,燃气行业的单位毛利率相对稳定,燃气公司的业绩增长主要依靠销售量的增长,但是特许经营下,燃气企业的销售受到了限制。因此在很多已上市的燃气企业中,特许经营市场饱和后,新的市场又难以拓展,多数企业的业绩出现了放缓甚至下滑的态势。

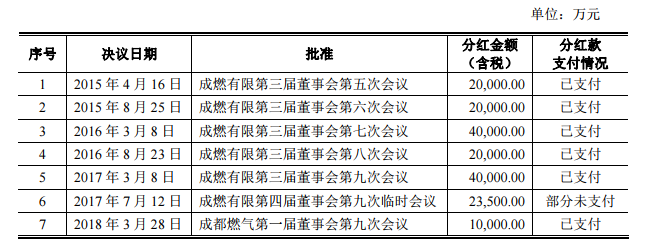

或许是因为市场拓展的困难性,成都燃气近年来忙于分红。报告期内,公司累计向股东7次分红金额高达17.35亿元。而五年来,成都燃气对募资项目的投入才8.63亿元,不及分红的一半。

因此,对于成都燃气来说,管网建设是其拓展市场和提升业绩的重要手段。但是在项目前期,成都燃气已经透支了募投项目业绩增长的红利,并高额分配给了股东。值得注意的是,在项目仅剩的一年建设期内,成都燃气将会有多大的业绩增长。

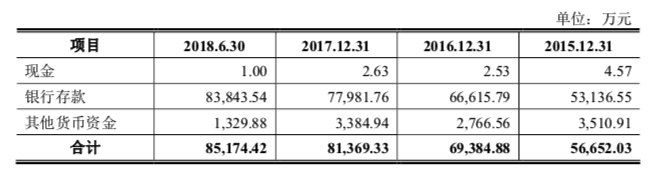

当然,成都燃气并不缺钱,2015-2017年及2018年上半年,成都燃气经营活动产生的现金流量净额分别为5.37亿元、5.56亿元、8.83亿元、3.77亿元,货币资金余额分别为5.67亿元、6.94亿元、8.14亿元、8.52亿元。

此外,成都燃气此次拟使用的募投资金,与募投项目实际所需投入的资金并不匹配。

按照建设周期推算,项目建设在2019-2020年只需要再投入7.99亿元,成都燃气却募集11.5亿元资金。在多募集3.51亿资金的背后,成都燃气的账上还有8.52亿元的现金。

评论