文|五谷财经

A股白酒上市已经全部公开了2019年第三季度报告,但是,能够获得险资青睐的白酒股票只有三家,即贵州茅台、五粮液和泸州老窖,简称“茅五泸”。

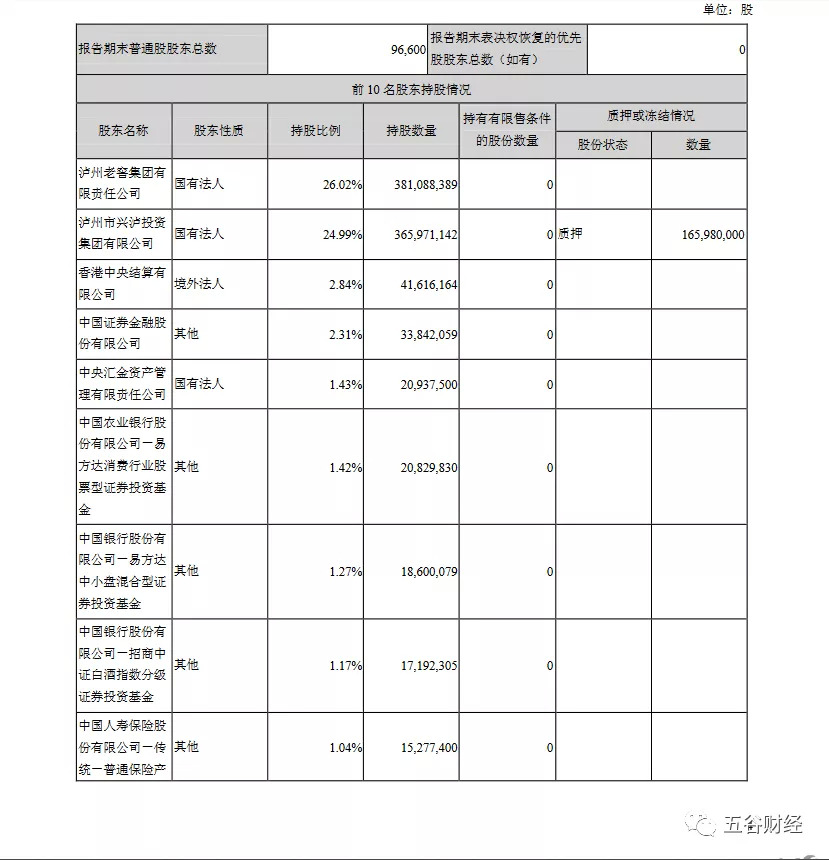

截止2019年第三季度末,“茅五泸”的前十大流通股股东出现险资身影,持股机构均为中国人寿相关产品账户;尽管仍然位列前十大股东,但是,中国人寿通过相关保险产品小幅减持了五粮液,与此同时,增持了贵州茅台和泸州老窖。

何故?

渤海证券分析师刘瑀认为,对于白酒行业而言,白酒行业未来将会出现龙头企业集中度的加速提升,同时也伴随着企业间的加剧分化,建议优选确定性更高的相关标的。

而东兴证券等券商机构则在研报中指出,2019年前三季度,泸州老窖的业绩保持稳健高速增长态势,符合预期,且国窖1573单品成功突破百亿,从而巩固了其在高端白酒行业之中的龙头地位。

日前,泸州老窖国窖酒类销售有限公司下发调价通知,10月29日起,52度国窖1573经典装计划外配额价格上调20元/瓶,团购建议价调整为980元/瓶;而11月10日起,52度国窖1573经典装计划内配额价格上调20元/瓶。

无独有偶!

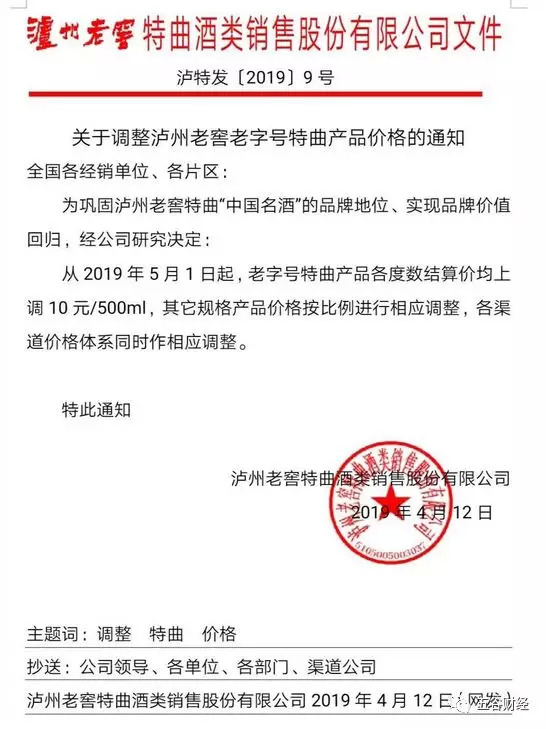

今年4月,泸州老窖特曲酒类营销有限公司(下称“特曲酒类营销公司”)发布通知,5月1日起泸州老窖老字号特曲各度数均上调10元/500ml,其他规格的产品的价格按照比例进行相应调整,各渠道价格体系同时做出相应调整。

而6月底,特曲酒类营销公司又发布通知,对第九代泸州老窖老字号特曲(2014版)的价格进行调整,6月30日起,各度数产品结算价格上调30元/500毫升,其他规格产品按比例进行相应调整。

同时,通知中还建议,各经销商和渠道对库存绝版产品做出相应价格调整;而就在此之前,泸州老窖第十代泸州老窖特曲正式换装上市。

另外,今年4月,泸州老窖窖龄酒类销售有限公司也下发了文件,对百年泸州老窖窖龄90年产品的价格进行调整,并同步发出百年泸州老窖窖龄酒和泸州老窖百年酒系列产品订单暂停的通知。

《五谷财经》粗略统计一下,2019年以来,泸州老窖旗下主要白酒,即国窖1573、窖龄酒、特曲等均进行了价格调整,而这也是泸州老窖收入和净利保持双位数增长的一个主要基石。

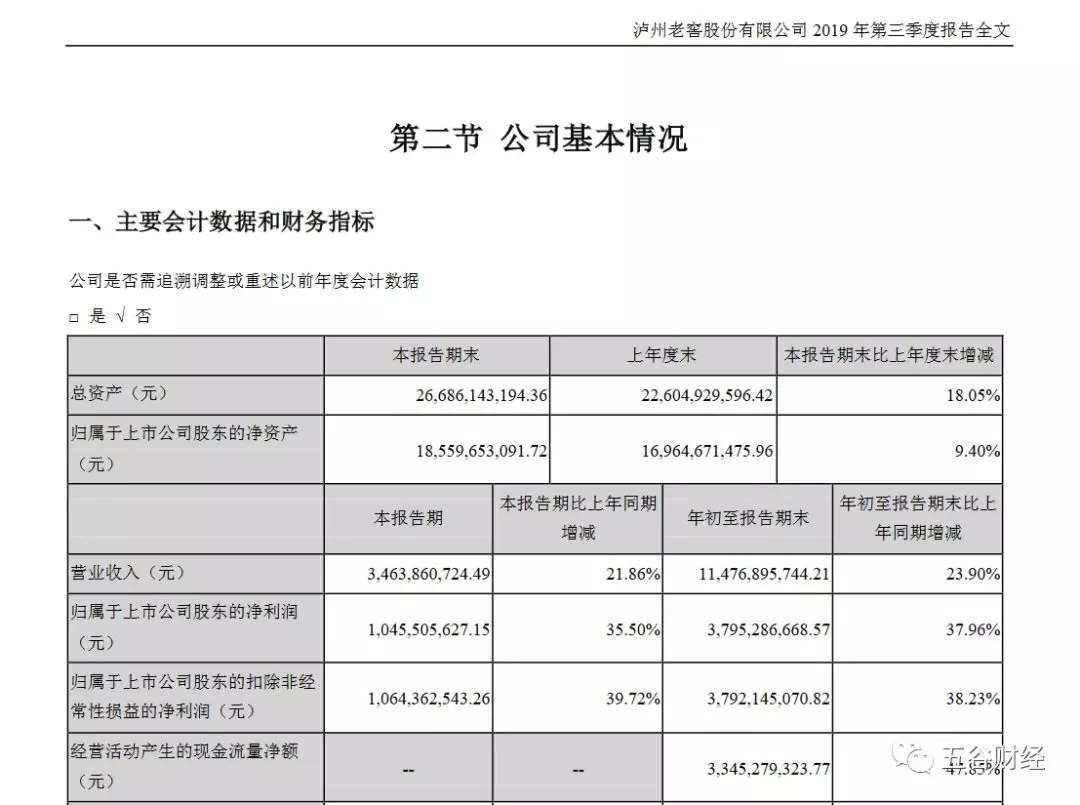

数据显示,2019年前三季度,泸州老窖实现营业收入约为114.77亿元,同比增幅在24%左右;归属于上市公司股东的净利润接近38亿元,同比增幅在38%左右。

也就是说,泸州老窖2019年前三季度营业收入已经逼近2012年鼎盛时期营业收入(115.56亿元),因此,2019年全年营业收入将创新高。

东兴证券在研报中表示,高中档酒的放量是泸州老窖营业收入持续高速增长的主要原因,2091年上半年中档酒特曲借渠道之力实现放量、第三季度则实行控量挺价,而高档酒国窖1573在量的增长幅度高于特曲,且单品成功突破百亿。

财通证券则认为,泸州老窖不仅在高端白酒市场已然站稳脚跟,同时以窖龄和特曲为代表的中档酒类市场将会是泸州老窖未来弹性的最大贡献;老窖特曲作为“老八大名酒”之一,目前价值仍被大幅低估。

2019年第三季度,因为渠道库存高企,酒鬼酒、口子窖、洋河股份都进行了控货停货,从而导致净利下滑;然而,贵州茅台、五粮液和泸州老窖的净利表现却较为稳健,不过,资本市场也在担心渠道库存问题。

“从目前来看,贵州茅台压根不用担心渠道库存问题,因为终端销售过于旺盛;而五粮液和泸州老窖的管理团队,在通过提价拉动业绩增长的同时,格外重视控货挺价的节奏和力度,因此,渠道库存较为合理,”一位长期聚焦食品饮料行业的证券从业人士告诉《五谷财经》,随着中国高端白酒的消费继续“大众化”,茅五泸的市场需求将愈发火热,业绩将继续稳健增长,因此,投资者不用担心茅五泸的渠道库存情况。

财通证券在研报中指出,目前来看泸州老窖的控货挺价策略卓有成效,渠道库存也维持在合理水平。

东兴证券则表示,泸州老窖的高中档酒提价顺利,终端政策落地且未出现销售上的大幅波动,主要系公司的渠道管控能力较强,体现在渠道拓展能力以及管控能力上;同时,渠道改革初见成效,泸州老窖的管理团队管理经验成熟丰富且成员构成稳定,对渠道整顿的决心较大,大力度削减运营商数量,保障了高中档酒提价动作的顺利进行。

评论