文|五谷财经

11月6日,顺鑫农业在深交所发布了调研活动信息,信息显示,11月5日,中信证券、太平洋证券、安信证券等30余家券商机构走访调研顺鑫农业,顺鑫农业董秘、财务总监和证代负责接待,并回答了资本市场最为关心的话题。

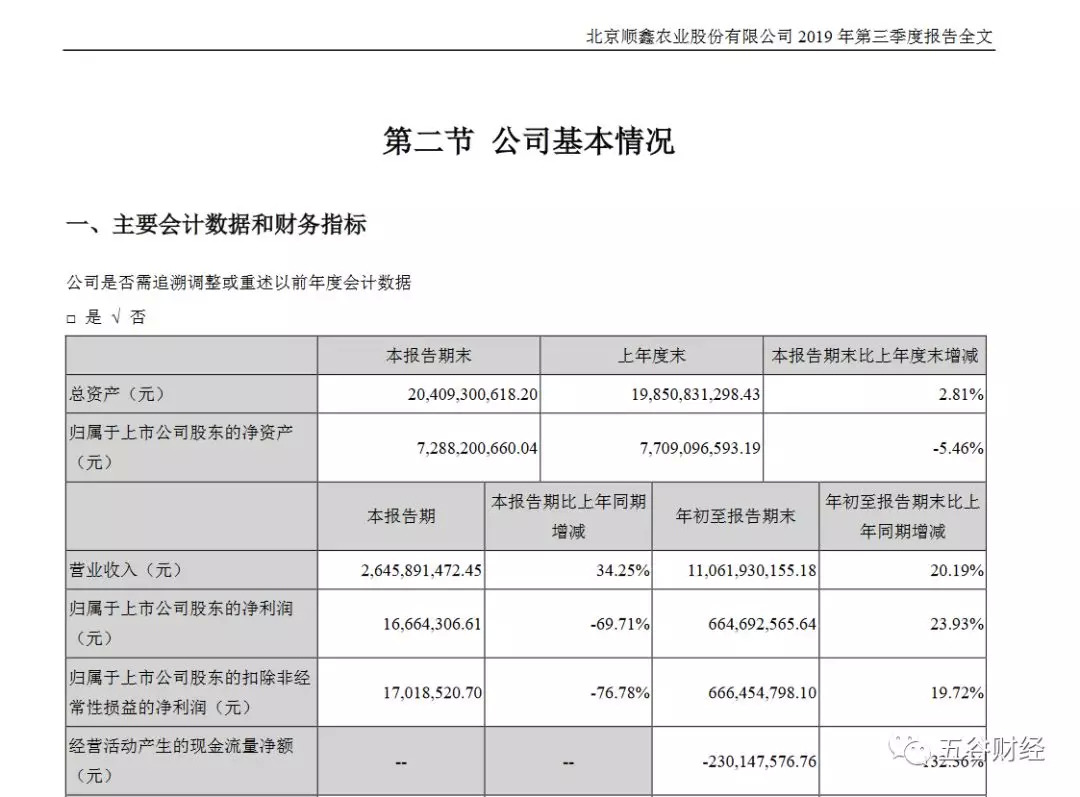

数据显示,2019年第三季度,顺鑫农业实现营业收入约为26.46亿元,同比增幅在34%左右;归属于上市公司股东的净利润接近0.17亿元,降幅在70%左右。

由于净利表现出乎外界预期,顺鑫农业2019年度第三季度业绩出炉之后,便引发了资本市场的高度关注,媒体也纷纷予以报道。

然而,为何2019年第三季度净利下滑七成左右,顺鑫农业并未在报告中作出具体解释,而这也成为资本市场“茶余饭后”的谈资,股民更是在股吧中各抒己见。

实际上,股民的关注也是券商机构的焦点,在调研活动上,券商机构抛出的第一个问题便是为何2019年第三季度顺鑫农业净利同比下滑。

对此,顺鑫农业方面表示,一是2020年春节相对往年提前,为做好四季度及春节期间的市场推广工作,营造更好的销售氛围,第三季度公司提前了市场广告宣传费用的投入;二是管理费用支出增加,第三季度列支冬奥赞助费、世园会赞助费以及其他费用。

尽管2019年第三季度净利下滑严重,但是,2019年前三季度,顺鑫农业实现营业收入约为110.62亿元,同比增幅在20%左右;归属于上市公司股东的净利润接近6.65亿元,同比增长24%左右。

顺鑫农业方面指出,从财报可以看出,公司前三季度营业收入和盈利能力继续保持了稳定增长态势;牛栏山二锅头全国化市场的布局还在持续深化、稳步推进;鹏程肉食品加工业务继续发挥北京最大安全猪肉生产基地的作用,履行好作为国有上市公司的责任和担当,服务首都市民,实现企业效益和社会效益的双丰收。

为了进一步凸显公司价值,自2015年以来,顺鑫农业采取“归核化”发展战略,明确“主业突出、业务清晰、同业整合、价值实现”的战略目标,确定“酒+肉”为主的核心业务。

不过,《五谷财经》注意到,从2019年上半年来看,顺鑫农业的盈利水平主要来自白酒业务(牛栏山),猪肉业务盈利能力仍有待提高。

与此同时,地产业务仍是顺鑫农业的“包袱”,2019年上半年,顺鑫农业旗下顺鑫佳宇房地产开发有限公司的净利润为负,约为-1.16亿元,而且,已经资不抵债。

对此,顺鑫农业方面透露,房地产行业调控持续深化,不同地区政策和市场分化特征明显,公司房地产业务加快销售进度,但短期内整体依然呈现业绩承压态势。

实际上,顺鑫农业很早就对外表示有意剥离地产业务,若真如此,顺鑫农业的盈利水平将得到较大幅度提高,但是,让投资者感到遗憾的则是,在11月5日的调研活动上,顺鑫农业并未提及剥离地产事宜。

据悉,2020年是顺鑫农业“四·五战略”的最后一年,而目前“五·五战略”仍在研究准备之中。

不过,顺鑫农业方面也表态,聚焦主业发展的决心没变,继续打造“牛栏山”品牌成为中国最大的民酒产业集团的初衷没变。

一位证券从业人士告诉《五谷财经》,与茅五泸郎主打商务消费和拜访送礼不同,牛栏山属于中低档白酒,虽然也有百元以上产品,但是主要价格带在10-50元之间,消费群体都是普通百姓,不仅以高频次自饮消费为主,而且具有很高的忠诚度,因此,刚需性较强,几乎不会受到宏观经济波动的影响。

申银万国则在研报中指出,牛栏山拥有较强的品牌力、产品力、渠道力,管理团队务实,2017年下半年开始迎来增长提速,未来增长空间核心看全国化扩张,从市占率提升、价格提升、净利率提升三个角度看,白酒业务增长空间仍大。

招商证券也表示,顺鑫农业的白酒业务(牛栏山)全国化布局有效推进,当前白酒业务仍在全国化红利期,成长逻辑并未改变;不过,招商证券也提醒投资者,顺鑫农业的白酒业务体量过了百亿之后,价格管控问题更须加强。

评论