文|游戏陀螺

据伽马数据发布的《2019中国游戏产业半年度报告》报告显示,2019年上半年,中国游戏用户规模约为5.54亿人,同比增长5.1%,为近三年来新高。但游戏市场增速下降则成为不争的事实。国内游戏市场在2013年发展至顶峰后,随后6年行业增速逐年放缓,从最高时的38%一路下跌,直到去年因版权审批暂停而降至5.3% ,创下历史新低。

但我们把目光稍微转移下,会发现同样处在游戏行业,在相对饱和的市场状态下,某些角色有机会完成自己的“蝶变”。

本文要探讨的,就是伴随着头部产品下的商机——内容可能相对没变,但玩家需求一直在变的现状下,针对玩家的游戏服务是如何实现逆袭的?

现象级产品改变游戏服务行业走向

2008年,当时的游戏市场被两款重磅级的产品吃下了绝大部分的“蛋糕”,一个是网易旗下的《梦幻西游》,根据网易透露的数据,《梦幻西游》在2008年3月2日创下了166万同时在线人数的记录。

另一款,则是由当时第九城市代理的《魔兽世界》,同样在当年的4月11日突破了百万同时在线人数。在那个时候,国内几乎所有的网吧,一半用户在玩《梦幻西游》,一半用户在玩《魔兽世界》。

基于这两款MMO产品的用户量级,游戏玩家对于游戏服务的需求也发生了改变。原因在于,当时的玩家发现,无论是《魔兽世界》以帮派、同盟形式的大型PVE活动,还是《梦幻西游》5V5形式的PVP对决,玩家之间的沟通交流都存在着一定障碍(打字沟通的效率太低)。

彼时,YY语音的出现,抓住了这一市场需求,以其稳定的语音功能、清晰流畅的音质,赢得了玩家的广泛赞誉。甚至于,到了2009年,YY旗下的用户已经成长为可以和游戏用户抗衡的用户群,并在2012年以YY为核心产业的欢聚时代成功敲钟纳斯达克。

把时间点拨到2011年,由美国Riot公司研制的《英雄联盟》正式进入中国市场。同期,Riot公布了《英雄联盟》拥有300万同时在线玩家的数据。这一具有竞技属性的游戏产品,再一次打破了国内游戏市场的格局。

在首届《英雄联盟》全球总决赛中,《英雄联盟》创造了电竞史上直播观看人数的最高记录——在高峰期有超过20万人同时观看《英雄联盟》全球总决赛。

这一数据,撼动了整个电竞产业的发展,在比赛结束后的第一个月,国外头部实时流媒体视频平台Twitch就宣布推出了合作伙伴项目,吸引了全世界最受欢迎的视频游戏播客、个人、联盟、战队以及电子竞技锦标赛。

而在中国市场,受限于政策的缘故,电竞赛事无法进入当时主流媒体电视平台之中。然而,随着《英雄联盟》影响力的不断扩张,国内玩家对于观看电竞比赛的需求也在日益增长。

当时,国内的直播平台还是以秀场直播为主要形式,电竞、游戏直播仍处于空白状态。在此阶段,陈少杰毅然决然从Acfun脱离出来,并成立斗鱼直播平台,时至今日,斗鱼也从当初千万注册资金的小平台,成为如今的行业巨头。

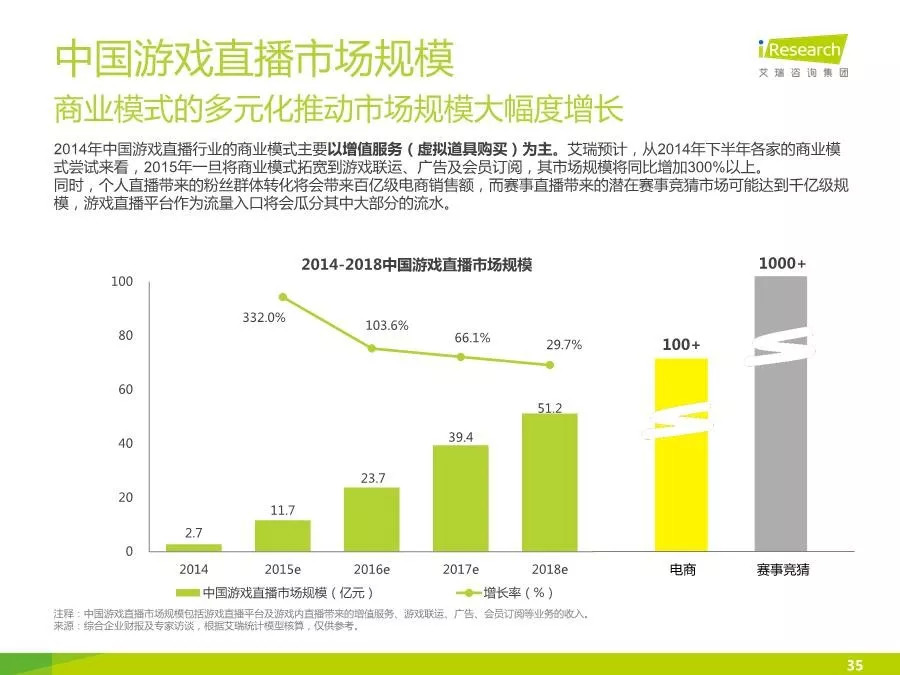

从2015年艾瑞数据统计的中国游戏直播市场规模可以看出,相较于2014年,2015年中国游戏直播市场规模同比增长了332%。

其中,核心用户为PC端竞技类游戏爱好者,电竞游戏玩家渗透率非常高,通过游戏直播平台,这些用户寻找到了聚集的网络场所。同时,随着更多长尾游戏内容的加入,使得更多小众游戏用户加入。到了今天,中国游戏直播市场的规模相比于2014年2.7亿,已经增长到了177.7亿。

可见,游戏服务产业成长的背后,离不开各时期的现象级游戏。遵循这个规律,我们也尝试统计近几年有哪些游戏服务是具有特殊爆发潜力的。经调查发现,在“体验”上做文章的游戏服务呈现出较快的增速。

游戏服务行业的新风口:“体验式”服务

2017年时,《PUBG》如星火燎原般燃遍全球,其中作为“火势”最猛的中国地区,用户数量占据了总人数的80%。

《PUBG》的爆发,玩家为实现游戏过程的流畅性,越来越多用户意识到游戏加速器的重要性,因此我国游戏加速器行业快速增长。2018年,我国游戏加速器市场规模达到6亿元以上,较2017年增长19%。

如今火热的移动市场,《和平精英》、《王者荣耀》均是DAU突破5000万量级的产品,围绕这两款游戏打造的游戏服务生态链也在不断扩增——以游戏开黑为噱头的陪玩行业则是瞄准熟人社交之外的陌生人社交方式。甚至,这些年手游平台都希望推出的“试玩”功能,也是一种满足用户需求,降低游戏体验门槛的举措。

归其原因,主要是当行业进入到比拼品质、品牌等阶段,玩家对游戏内容逐渐从过去的被动接收到主动选择,同时,已经出现具有沉淀大量用户的优质头部产品,而且,厂商采取更为精细化的长线运营方式对待产品,让玩家保持较高的体验热情的情况下,如何给玩家在新老产品上带来更多的新鲜变化,需要引入新的服务场景以及模式。

在落回到玩家需求这一角度切入,是可以窥到一些机会的。

以《PUBG》为例,这个2017年的爆款,不仅带动了大批拥有付费能力的玩家进行“加速”这一需求的消费,也催生了另一个市场需求。

包括今天,即便因Steam培养了不少玩家的付费习惯,然而在国内,仍有大部分玩家并没有很高的消费能力和果断购买力,同时他们也是《PUBG》的潜在消费用户,所以市场上催生了一种以“先体验后购买”为形式的体验式游戏消费模式。

比如国内的多个账号体验平台均为玩家提供了《PUBG》账号体验服务。相较于《PUBG》在Steam上高达98元的买断费用,平台上每小时1元的低廉体验价格吸引了众多玩家的青睐。

时至今日,账号体验市场已经颇有规模,根据市场上头部账号体验平台的负责人接受采访时透露的数据来看,“目前账号体验累积用户已达到3000万,月活400多万,付费比例在75%以上”,可见这是一个非常大的潜力市场。

实际上,账号体验市场这一产业一直存在,最早可以回溯到上个世纪90年代,彼时账号体验市场的形态还是以欧美的实体游戏租赁行业为主,其中欧美最大游戏租赁厂商百视达在1989年就依靠这套玩法做到了2000万美元营收的佳绩。

大概在2000年左右,海外的游戏租赁模式传到了国内,但国内并没有一个正规的分销公司,都是以小商、小贩私自贩卖、租售为主,这也导致国内市场单机市场盗版横生的乱象出现。

然而,实体游戏租赁在千禧年之后就面临着不断下滑的趋势,根据调研机构 Rentrak 和 IBISWorld 的统计数据来看。在美国境内,游戏租赁服务的传统店铺,一路从2000年的27882家,锐减到2015年的4445家,再到2018年的2949家。而与之相关的总收入仅为3.9亿美元,约等于同期《王者荣耀》年收入的五分之一。

究其根本,在于PC端的Steam、主机端的Xbox Game Pass等数字分销平台出现,改变了用户的消费行为,这也使得游戏租赁服务进入了另一个时代——账号体验服务。

国内市场同样如此,随着MMORPG品类的盛行,单机市场的声音逐渐变小,取而代之的是用户在各大社交平台中账号体验服务。但从过去的市场表现来看,游戏账号由于大多与邮箱、社交账号相通,因此无法做到完全保证账号信息安全。

在很长一段时间里,国内账号体验服务市场处于混乱的状态。直到2017年《PUBG》的出现,彻底激发了游戏玩家对账号体验式服务的需求度,从而诞生多家正规化的账号体验平台,这一情况才得以改变。

我们知道,在一个产业中,有了领头羊之后,整体的发展就会往更规范的方向前进。账号体验市场同样如此,过去十多年混乱的游戏租赁环境,在今天已经展现出了它的规范性以及市场需求度。

由此可见,随着玩家对“体验式”服务需求的增长,很多老的玩法可以迎来新的思维。

资本追逐,游戏服务市场未来可期

近两年,随着版号的发放、买量成本的上涨,国内游戏公司正处于“凛冬过境”的状态。但在这片寒冬之下,以游戏衍生出来的游戏服务产业正在悄然发展。

从对外公布的数据来看,资本方对当下主流的游戏服务行业并不只是报以观望的态度,而是已经有所布局。

2016年,星辉互动拟作价9.7亿元收购“TT语音”研发公司趣丸网络67.13%股权;2018年,“极弹游戏加速器”获得芝麻金服领投的3000万元的融资;2018年,陪玩平台比心则宣布完成由IDG资本领投的数千万美元A轮融资。

哪里有问题,哪里就是机会,哪里就会蕴藏商机。

在当前的玩家对游戏服务市场的需求度日益扩增的形势下,这其中就蕴藏着无限的商机。而在这个阶段,“体验式”服务是最有可能快速获得市场认可的产业,可以看到,近几年众多资本在追逐着这一领域,这也从侧面印证了“体验式”服务所存在的潜在价值。

但众所周知,即便是手持资本与海量用户的明星项目,如果自身造血功能长期无法实现,离死亡或许只有一步之遥。因此,如何依托自身优势,在这激烈的环境突围而出,是所有布局游戏服务行业的企业应该思索的问题。

评论