文|深响 吕玥

编辑|丁直仁

“不是我说啊,我们不论从流量还是营收方面,都处于行业第一的位置,二三四五名数据加起来还没我们一个大。”

在36氪10月29日召开的投资者午餐会上,36氪CEO兼联席董事长冯大刚的一句话在媒体圈引发不小争议,除了被提及的同行表示了反击之后,有关“行业第一”标准的讨论,也在各处进行。

媒体实在太特殊了。

单纯从商业角度,媒体可以用各种财务指标来衡量,但作为传播信息的媒介,对媒体至关重要的指标“影响力”却很难用一个标准来量化。因此,围绕“第一”的论断,业界衍生诸多讨论:

-

对媒体而言,第一的标准是什么?

-

如果影响力无法量化,单纯比拼媒体的盈利能力真的有意义吗?

-

究竟该如何为媒体划分名次等级,如何评价一家媒体是否成功?

讨论似乎并没有得出一致的结论,但评价媒体的双重尺度难以统一始终是困扰这个行业的难题。而仅从商业角度,媒体也存在诸多局限:离不开对内容和流量的依赖,跳不出靠广告和增值服务变现的模式。最终,媒体成为了一门尴尬的生意。

36氪:从进攻到回归

如今业务版图繁杂的36氪,起源点是一个小小的科技博客,它由1988年出生的刘成城于大四成立,最初仅仅是翻译海外科技产业信息。2011年,从北京邮电大学编程专业毕业后的刘成城进入中科院读研,此时,他将大部分精力都投入到了36氪上。

36氪的前身是模仿美国科技博客TechCrunch形式、以翻译其文章为主要内容的科技博客网站。

TechCrunch 中文版网站

在翻译海外科技资讯的基础上,36氪开始寻找国内初创企业进行报道,这原本是从边缘切入市场的做法,但刘成城以及他创办的36氪抓住了历史的机遇。

36氪成立当年,乔布斯在美国Moscone West会展中心举行的苹果全球开发者大会(WWDC 2010)上发布了苹果第四代手机iPhone 4,一个全新的移动互联网时代由此拉开帷幕。

在移动应用还比较贫瘠的2011年,36氪紧跟全球的最前沿科技产品的报道让关注产业的人们眼前一新,这为其收获了第一批用户。

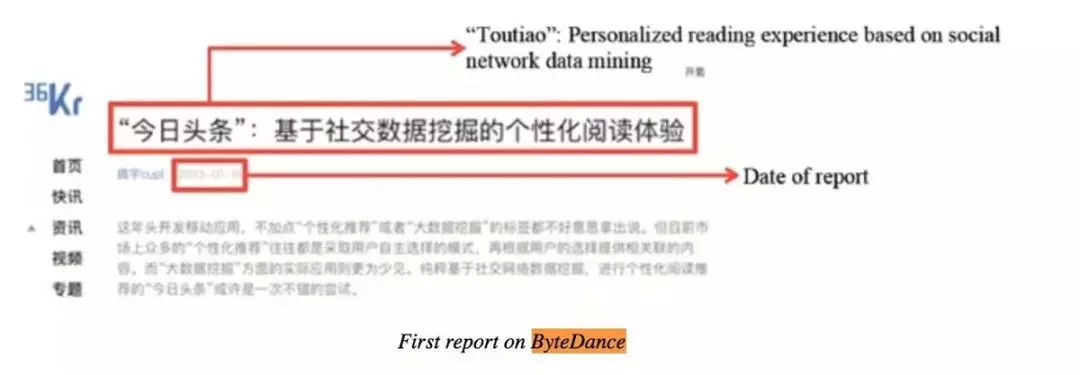

36氪首条关于今日头条的报道

伴随移动互联网的快速发展,创投领域开始爆发。36氪随之将创业报道列为内容重点,因为头部科技网站甚少关注初创企业,36氪便因此找到了与四大门户的科技频道、TechWeb、Donews等科技网站的差异点,同时也确定了未来整体的发展方向。

尽管彼时程式化、简单的创投报道让36氪的内容在业界遭遇颇多质疑,但正是因为这些积累,36氪与创投领域建立了紧密的联系,这为其后来基于内容延展业务版图提供了基础。

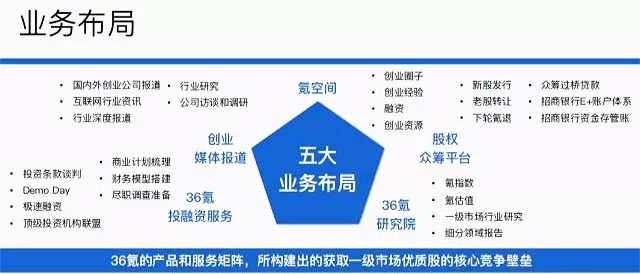

围绕创投领域,36氪在五年里布局了5项业务:

-

首先是36氪的立身之本“创业媒体报道”,持续进行国内外创业公司报道、行业资讯、行业调研等,打造内容流量入口、影响力,为布局其他业务打下基础。

-

2014年4月,基于早期创业者提出需求,以及想跟创业项目建立更深层次关系的考虑,36氪在北京中关村创业大街上成立创业孵化器“氪空间”。

-

2015年3月,36氪推出融资平台,希望连接创业者与投资人,解决创投对接和融资难题。6月,36氪股权投资平台正式上线,并与蚂蚁金服达成全面战略合作。

-

2015年7月,36氪发布一级市场量化分析工具“氪指数”,随后氪指数与氪估值、市场行业研究、输出行业报告统归于36氪研究院。

搭起了产品和服务矩阵的36氪瞄准的是“科技金融”市场,希望成为服务中国互联网企业的金融科技公司。刘成城在2016年接受采访时也表示:“36氪就是要做'科技金融'。虽然科技金融市场现在还很小,5年后一定比现在大N倍,我们今年做的布局就是为5年后准备。”

从媒体延展到金融领域,36氪的想象空间被大大拓展,这显然是一个能够获得投资者追捧的故事——因为只靠内容赚广告费,始终都难成大生意。正因如此,业务扩张的那几年,36氪的融资一直非常顺利,2015年,36氪完成D轮融资,投资方为蚂蚁金服、华泰联合证券、经纬创投。

但是,36氪的转型之路并不顺利。

2016年1月,氪空间从36氪母公司拆分独立运营,资本助推下,氪空间一路狂奔,但自去年以来,“氪空间”多次被曝出了关店、裁员、欠佣等负面传闻,同时这一领域头部玩家WeWork IPO的失败,更是打击了整个行业的信心。因此,氪空间不得不进行转型,刘成城表示,氪空间的定位将是服务B端的企业服务公司。

而股权众筹平台在2016年也曾出现“涉嫌欺诈”等负面事件,平台名称经历数次修改,36氪从媒体到金融的转型谈不上成功。

2016年,转型受挫的36氪选择退回起点,回归媒体业务,该年7月,媒体业务被分拆并进行独立运营,前《第一财经周刊》联合创始人、投资人冯大刚出任媒体业务总裁。

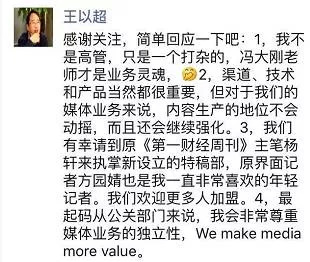

冯大刚为36氪媒体业务的拓展立下汗马功劳,其加入36氪后的第一个大动作是招兵买马,花大价钱挖来了不少资深媒体从业者,其中原新京报编委全昌连任36氪内容战略专家、副总编辑,原《人物》杂志副主编张卓任总裁助理,同时组建深度报道团队,提升36氪原创内容的影响力。

彼时,36氪副总裁、原中国优步公关负责人王以超通过朋友圈表示,36氪的内容生产地位不会动摇,而且还会继续强化,另外他也提到36氪新成立了特稿部,由原《第一财经周刊》主笔杨轩负责。

除了高薪挖人,36氪在宣布业务分拆的内部邮件中也表示对组织结构进行了调整:将此前公司的销售部、市场部直接并入媒体业务,成为媒体的销售部、市场部;且媒体业务将组建独立的产品、技术团队。

业内人士彼时分析,36氪的目的是想将分拆出的媒体业务融资上市,三年后,这一预测果然成真。

对于内容创业者而言,36氪成功登陆资本市场是一个颇为重要的里程碑,它在一定程度上证明了媒体模式的商业价值。但从另一方面来看,36氪曲折转型,最终回归媒体大本营才得以登陆资本市场的故事,也充分暴露了媒体打开发展天花板的困难程度。

作为行业头部玩家,36氪借助资本撬动杠杆搭建豪华团队扩大内容影响力,并成功将影响力变现值得称道,但如此操作很难被复刻。

一个古老的疑问被推至台前:头部公司的转型尚且如此艰难,更多的媒体机构要如何上岸?

媒体上岸的心酸往事

想基于媒体丰富业务线并扩大未来想象力的不止36氪一家,行业中,尝试突破、谋求上岸的媒体比比皆是。

2015年年底,虎嗅在新三板挂牌,被称为“科技媒体第一股”,但就在今年2月,虎嗅宣布摘牌新三板。

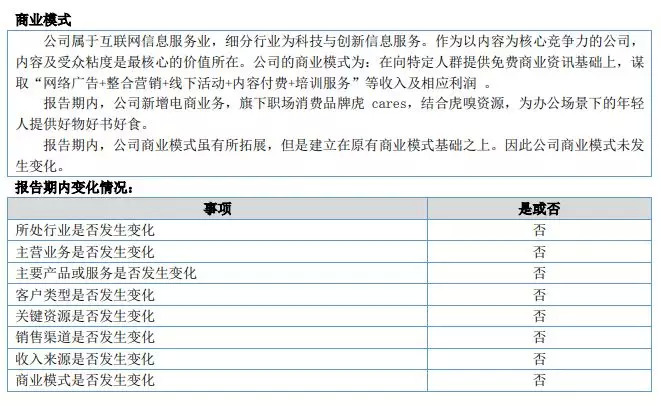

挂牌新三板的三年中,虎嗅尝试进行多业务布局,从提供媒体资讯,到“在向特定人群提供免费商业资讯基础上,谋取'网络广告+整合营销+线下活动+内容付费+培训服务+电商业务‘等收入及相应利润”,虎嗅的营收来源始终没有离开广告和营销两大块。

虎嗅科技2017年财报

同时,虎嗅的盈利情况似坐“过山车”。2015年,虎嗅科技归属于母公司股东的净利润分别为82.12万元,2016年,虎嗅开始出现亏损,亏损金额达334.28万元,远超前一年所获净利,亏损原因为提升了研发投入与员工薪酬,导致运营成本、销售费用、管理费用的增加。2017年,虎嗅转亏为盈,实现盈利306.67万元,到2018年上半年,虎嗅净利润363.8万,与同期相比又大增 1141.15%。

可以看出,盈利对虎嗅并非难事,但其商业模式的局限较大,这并不符合资本市场追求成长性的口味,同时由于新三板市场融资环境不佳,流动性不足,未对企业的融资产生积极作用,在虎嗅三年多的新三板生涯中,长期处于零成交状态。最终,虎嗅选择摘牌。

未能成功上岸的还有著名财经作家吴晓波创办的自媒体吴晓波频道。

今年3月,全通教育筹划以发行股份方式购买杭州巴九灵文化创意公司96%股权,相关资产估价15亿元。巴九灵的核心资产就是“吴晓波频道”系列微信公众号,据其披露的公告显示,截至2018年末,吴晓波频道粉丝量达到350万,内容收入3626.39万元。

但是,吴晓波希望通过全通教育借壳上市的计划依然失败。全通教育将失败原因归结为:

-

宏观经济环境;

-

上市公司及标的资产经营情况;

-

重组政策变化;

-

股票二级市场价格波动等因素。

但仔细来看,近几年全通教育本身就在持续亏损中,以广告为主要营收的巴九灵成长空间有限,加之吴晓波频道的个人IP感太强,个人IP的稳定性和延续性存在不确定性,因此难获资本青睐也就不难理解。

前有虎嗅,后有吴晓波频道,媒体上岸之路着实不易,但资本依然在进入。

近五年包括球鞋测评、泛悬疑、风水命理、居家生活、女性情感等等各个细分内容领域都有新兴自媒体获得天使轮或是A轮融资,如体育产业媒体懒熊体育在2016年完成4200万元A轮融资,科技类媒体亿欧在今年5月完成了Pre-C轮融资。对投资者而言,投资懒熊体育是对垂直产业的卡位;亿欧的布局则早已超越媒体范畴,业务包括亿欧网、亿欧智库、亿欧视也、EqualOcean(亿欧国际)、亿欧会议,事实上打造的是“内容+创投服务+咨询”模式。

除了内容,媒体在商业上的想象空间究竟在哪?环顾36氪、虎嗅还有亿欧,除了内容定位、目标受众存在差异,各家的探索大多类似。

以内容为大本营,进而提供衍生服务,36氪、虎嗅、钛媒体等等皆是如此。自身定位越明确,目标受众群越集中的媒体更容易推出有针对性的服务,避免了在综合内容领域打的头破血流。

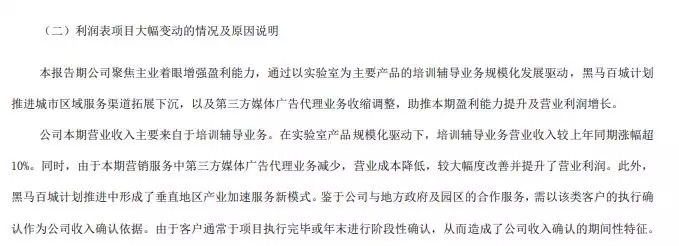

比如,创业黑马就是从内容切入创业服务的典型代表,目前,创业黑马主要通过线上线下结合的模式,向创业企业提供包含创业辅导培训、公关服务、会员服务、创业资讯等在内的综合服务。据创业黑马2019年第三季度财报显示,目前其主要营收来自于培训辅导业务,与此同时,创业黑马还在推进“黑马百城计划”,通过与地方政府和创业园区的合作来提升客户数量和创业服务营收。

创业黑马2019年第三季度财报

内容付费也是媒体尝试的热门领域,在这一领域,有个人IP的自媒体会更容易形成品牌,因为意见领袖的个人魅力和独特观点是极好的卖点,罗辑思维和吴晓波频道是典型代表。

此外,媒体还可能走向电商,通过卖会员卡、衍生产品、书籍等等进行变现。

罗辑思维旗舰店

除以上几种方式外,还有一种非常规的变现方式——“做号”。

这类公司很难被称之为“媒体”,因为他们几乎不做原创,只是搬运、拼凑、洗稿、分发,获取广告收益。去年上市公司浙江瀚叶花38亿元收购量子云所拥有981个公众号,便暴露了做号集团的商业模式。

辰海资本合伙人陈悦天曾说:“自媒体如果停留在媒体这个领域,靠优秀内容吸引受众,然后通过广告来赚取收入,本质仍然是做信息的筛选者和传递者的话,不具有太大的投资价值。所以适合融资的自媒体往往都是需要做关于媒体之外的业务。”

因此,为了抬升天花板、扩大发展空间,新媒体或是自媒体们纷纷探索着广告收益以外的变现方面,但是,媒体的商业化探索掣肘重重。

尴尬的生意

仍有资本出于各种考虑入场投资媒体,但从商业上来说,媒体想上岸依然很难。

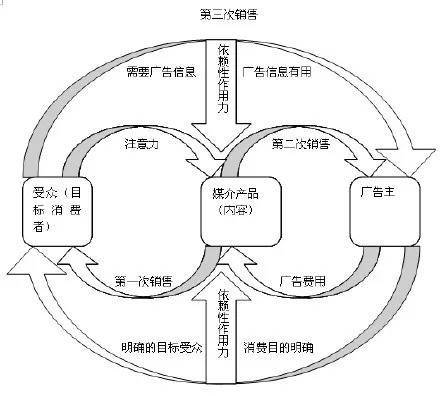

从传播学来看,媒体的商业模式基础是二次贩卖,即以信息为商品,媒介单位将商品卖给读者、观众等终端消费者,然后再将消费者的时间或是注意力卖给广告主。媒体站在读者和广告主之间,两头收费,而真正使得这一模式运转起来的核心就是影响力。

二次售卖模型

时代环境却早已发生巨变。

在人人都能成为媒体的时代里,对用户注意力的争夺前所未有的激烈,互联网等新兴传播媒介的出现,使得媒体丧失了在信息渠道上的垄断优势,向用户兜售内容成为过去时,内容免费已经成为媒体行业的常态。这意味着,二次售卖的模型已经垮塌一半,营收被压缩,相对应的运转成本却被极大提升。

同时,大数据时代,算法成为了主导媒体行业的新力量,广告商倾向于依赖科技公司提供的数据进行投放,媒体沦为平台内容供应商。而数据驱动带来的负面影响是媒体从业者被流量绑架,实际工作中,踩中推荐关键词等取代内容质量成为新的考量标准,蹭热点、标题党、擦边球内容层出不穷,内容质量下滑,行业陷入恶性竞争。

最为尴尬的是,在技术迭代、内容形式升级、注意力碎片化、行业环境日渐激烈的大背景下,媒体的核心生产力依然是人。

内容由人创作,媒体一旦追求规模化就意味着人力成本大幅度上升,在成本与规模同步上升的情况下,规模扩大很难带来净利提升,同时受行业竞争、广告业整体行情的影响,不断上涨的成本能否被收回存在风险。即便媒体尝试提供增值服务,投入产出比依然是个大问题。

从36氪的营收和成本结构就能清晰看到这一点:

-

2018年一季度,36氪增值服务收入1661万,增值服务成本中场地费+执行费合计1320万,占收入的79.5%;

-

2019年一季度,36氪增值服务收入1.01亿,增值服务成本中场地费+执行费合计8010万,占收入的80.20%。

媒体(media),其学术定义是指传播信息的媒介,它是人借助用来传递信息与获取信息的工具、渠道、载体、中介物或技术手段。但当媒体成为一家公司,做成一门生意,它就无法不顾及商业化。

媒体的多重属性都成了其不可承受之重——用户要求媒体成为中立的信息传播者,社会要求媒体成为舆论的引导者,行业要求媒体成为对外宣传的窗口,投资人、媒体从业者还希望媒体做成大生意,媒体所背负的期待太多了,而它可能无法完成这么多期待。

从内容出发做企业增值服务,做投融资对接的平台,承接科技公司的活动和会议,甚至是从内容跳跃到能赚“大钱”的金融领域,媒体不得不为上岸继续努力着。

但从目前来看,成功打造了高成长空间的媒体依然没有出现,这个古老的行业,仍旧是一门尴尬的生意。

评论