文|首席科创官 刘丝雨

编辑|缪凌云

0营收、巨额亏损的泽璟制药在科创板的成功上市,对于科创板医药公司“准考生”来说,无疑是一件具有里程碑意义的事件。

截至目前,科创板的医药企业数量已超20家,包括11月键凯科技和三生制药两家新增的医药公司,并且,首席科创官注意到,这两家公司在业务上有着较为密切的关联。

其中,键凯科技拟发行不超过1500万股,占发行后总股份的25%,募集资金为3.2亿元,对应估值为12.8亿元。

而根据北京中同华资产评估有限责任公司出具的估值报告,键凯科技在2016年底的公允价值为4.75亿元,三年时间,增长了169.47%。

“第一个吃螃蟹”的风险与机遇

键凯科技主要从事医用药用聚乙二醇及其活性衍生物的研发、生产和销售。

来源:官网

简单来说,聚乙二醇活性衍生物产品主要应用于药物修饰,可以最大限度地保留被修饰后药物的生物活性。

长期以来,国内生产的PEG原料难以达到注射标准,国内高端医用药用PEG原料长期依赖于国外进口。

招股书显示,键凯科技填补了国内长期缺乏规模化生产高质量的聚乙二醇衍生物这一空白,其生产的聚乙二醇原料及其活性衍生物纯度可达99%。从专利角度来看,公司在聚乙二醇衍生物合成及医药应用方面形成了60项境内外发明专利、48项正在申请的发明专利。

截至招股说明书签署,我国共批准了6款聚乙二醇修饰药物上市销售,其中4款为发行人的客户生产。除此之外,公司亦有很多新药正在逐步推进中。

例如,抗肿瘤1类新药聚乙二醇伊立替康已进入I期临床试验。该药物有半衰期长、分解速度慢、毒性低等诸多优势,能够降低给药频率,进而减轻患者负担、痛苦。截至目前,全球范围内尚不存在同类已上市产品,公司研发进度处于行业领先状态。

只是,I期临床试验完成后,还需要II期、III期临床、生产申报及规模化多个环节;众所周知,新药研发过程中,任何一个阶段都可能出现问题,导致前功尽弃,巨额投入打了水漂。

面对这一状况,键凯科技借鉴美国中小型生物技术企业普遍采用的商业模式,依靠自主拥有的核心技术研发药物,在一定的研发阶段通过专利授权、合作开发等方式与大型制药企业达成商业合作,以较低的成本进入下游更广阔的产品市场,提前获得现金流,降低了经营风险。

2016年至2018年,公司营业收入分别为0.74亿元、0.77亿元、1.01亿元,同比增长4.05%以及31.17%;净利润分别为398.72万元、2117.20万元、3626.97万元,同比增长430%以及71.3%,双双呈现快速增长态势。

与客户携手闯关科创板

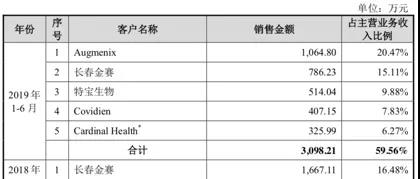

报告期内,键凯科技营业收入构成一方面源于医用药用聚乙二醇活性衍生物的产品销售,2017年和2018年收入同比增长幅度分别为21.75%和26.77%。

另一方面,还可以通过“专利许可费+里程碑收入+收益分成”的方式获得技术服务收入,换而言之,键凯科技向合作伙伴按照上市产品的销售额收取一定比例的收入分成,相关收入占比已经接近10%。

来源:招股书

首席科创官注意到,已经科创板过会的特宝生物是公司的第三大客户。

具体而言,通过将专利权许可给特宝生物及其子公司,应用于5个蛋白质药物的生产,键凯科技可以从中收取专利许可费用和收益分成。

由于聚乙二醇干扰素α-2b注射液于2016年获批上市,公司通过特宝生物实现技术服务收入264.95 万元、250.06 万元、686.81万元和501.21万元,增长明显。

2018年到2019年上半年,特宝生物也因此从第五大客户变为第三大客户,营收占比也由7%上升至10%。

正如前文所述,此类专利授权、合作开发模式下,键凯科技能够降低研发风险,控制投入成本,不过,也会导致公司成长性受制于人的状况存在。

来源:招股书

不仅仅是特宝生物,就在键凯科技递交招股书的前一天,公司另一大重要客户三生制药也启动了科创板的上市计划。

2016 年,键凯科技通过向三生制药转让聚乙二醇依立替康的临床研究批件及相关专利,获得技术服务费 951.89 万元。

美国市场收入占六成

除了大客户依赖,键凯科技可能面临的关税问题更加需要重视。

招股书显示,键凯科技超六成的营收都来自美国,且与海外客户签订的协议约定,境外销售的关税一般由客户承担。

来源:招股书

由于体量规模尚小,且竞争对手较少,目前键凯科技受此影响有限,不过,倘若贸易摩擦持续,或者未来国际市场出现汇率波动较大等问题,都会削弱公司对美出口业务的竞争力,并不利于键凯科技与世界同行的同台竞争。

此次科创板上市,键凯科技采用的是第一项上市标准:“预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元”。且拟募集资金的3.2亿元,将主要用于研发项目。

整体来看,键凯科技的体量仍然偏小,但泽璟制药的成功上市,进一步从实操层面验证了业绩将不再是药企冲刺科创板的硬性门槛了。键凯科技能否成功上市?欢迎在评论区留言。

评论