文 | 首席科创官 刘丝雨

编辑 | 缪凌云

近日,继猎聘之后,又一家人力资源服务公司,人瑞人才科技控股有限公司(以下简称“人瑞人才科技”)赴港递交招股书。

“猎头”起源于一百多年前,指猎取人头制成艺术品贩卖给贵族的一种职业。如今的猎头仍与人有关,通过保持对于高端人才信息的小范围垄断,并借助人脉资源将之包装为商品向企业高价出售。做猎头起家的猎聘,最初依托的就是高端人才“信息的不对称”,属于标准的中介角色。

相比之下,人瑞人才盈利方式迥异,更偏向于“包工头“的角色,先获得雇员再以外包形式输出雇员获得收益,即“灵活用工”模式。

但当招聘网站、社交网络和垂直社区的相继出现,在boss直聘的“找工作,跟老板谈”对于中间环节的直接冲击之下,猎聘也不得不进行了产品多元化调整。而人瑞人才,这家坚守以“灵活用工”作为“卖点”的“外包型”人力资源服务公司,在此背景下,正面临着不小的挑战。

卖“人头”,收差价?

相比目前的主流招聘平台,如BOSS直聘、前程无忧(Nasdaq:JOBS)、猎聘网(6100.HK)等,人瑞人才的“灵活用工”服务区别于固定全职,是一种“不求所有,但求所用”的用工形式。

例如,企业突然因为某些业务或者活动,用人需求突然脉冲式增长,这时,专业人力资源公司组织并提供劳务人员至企业从事临时性、辅助性、替代性工作的一种用工形式,以小时计价的形式结算整体劳务费用,双方不建立正式的全职劳务关系。

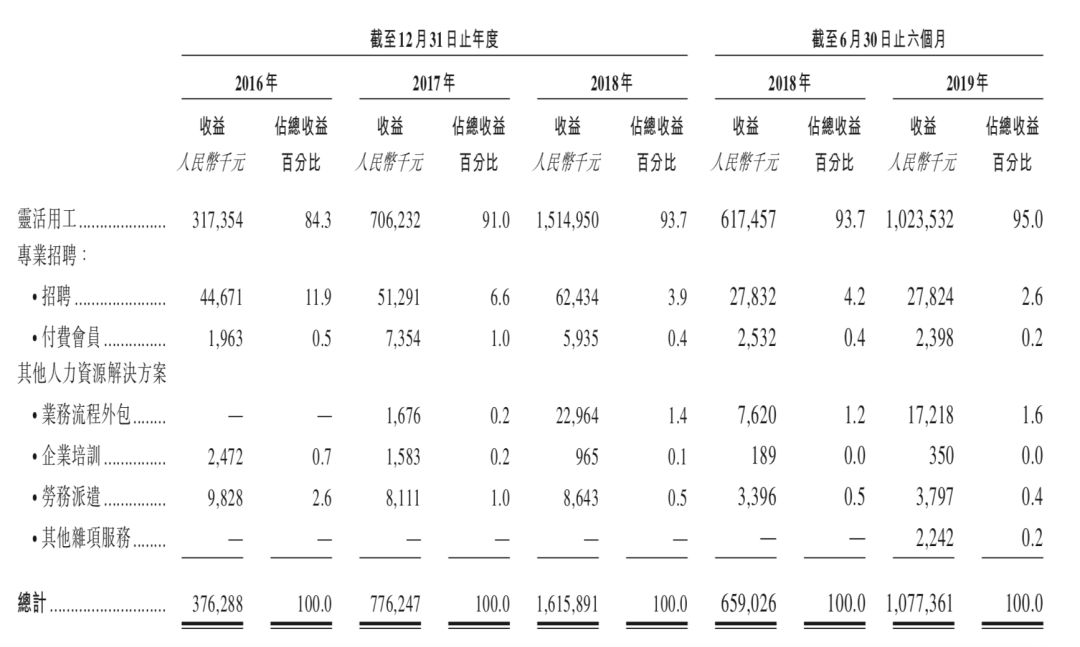

招股说明书显示,人瑞人才的收益由 2016年的3.76亿元增长至2017年的7.76亿元,并进一步增长至2018年的约16.16亿元,复合年增长率为107.2%。其中,2019年上半年,人瑞人才的“灵活用工”产品占总收益的比例为95%,比2016年增长了约十个百分点。

根据灼识咨询数据显示,于2017中国独角兽企业发展报告中,中国有164家独角兽企业,其中超四成于往绩记录期间为人瑞人才的客户。根据人瑞人才招股书显示,2018年人瑞人才的服务的独角兽客户达39家,包括摩拜、小红书、腾讯、跳动字节等,但客户集中度仍很高。

招股说明书显示,2016年至2019年上半年,公司前五大客户收益占比为超四至六成。如何维系大客户,并开发新的大客户,对于人瑞人才来说至关重要。

来源:招股书

首席科创官发现,人瑞人才的核心业务营收增速虽快,但是毛利率却非常低。

2019年上半年,人瑞人才的毛利率实现是近两三年来最高成绩,但也仅有10.8%。而2004年就在纳斯达克上市的前程无忧,2018年毛利率高于70%,猎聘网的毛利率高达则达80%。究其根本,还得从人瑞人才的灵活用工模式说起。

来源:招股书

对于人瑞人才来说,为了满足客户脉冲式用人需求,需要和大量员工签合同。人瑞人才在招股书中披露,灵活用工员工有2万多人,占总员工数77.2%。

换言之,人瑞人才替客户养着员工,承担用人成本,当客户需要某类职位时,人瑞人才将储备的员工输出。灵活用工员工好似“货物”,聘用薪酬为“进货”成本,完成客户项目后收到的款项是“销货”收入,而人瑞人才从中赚取差价。

来源:招股书

另一方面,“灵活用工”人员的流动性、灵活性也说明了储备人才较高的可替代性。招股说明书显示,人瑞人才的储备人员大多集中在中级人才及以下,附加值较低,而若要取得规模效益,人瑞人才不可避免的需要承担更多用人成本。

负债率超200%

随着人瑞人才近几年的快速扩张、收入的快速增长,同步增长的还有亏损以及负债率。

2016年至2019年上半年,人瑞人才净亏损分别为0.35亿元、-0.44亿元、-1.37亿元以及-2.29亿元,亏损持续扩大,公司资产负债率也由165.76%增至203.97%。

招股说明书透露,公司亏损主要是由于金融负债公允价值变动的拖累。2016年至2019年上半年,人瑞人才的公允价值损失额分别是192万元、0.54亿元、1.9亿元及2.78亿元。所谓公允价值,简单来说,就是某项资产在某一时点上的公认价值,如同证券交易市场上得到的股票价,房地产交易市场上的房价等,而公允价值损失意味着净值缩水。

另一方面,人瑞人才正面临着应收账款逐年增加的风险。2016年至2019年上半年,公司的贸易应收款项分别约为0.92亿元、1.58亿元、3.38亿元及3.40亿元。对于人瑞人才来说,客户若不能及时支付相关付款,公司仍然需要支付外包员工为客户工作期间的薪资、社保及住房公积金等福利。因此,贸易应收款项的增加会加大公司的坏账风险。

值得注意的是,人瑞人才的期末现金及现金等价物在报告期内有所改善,由2016年12月31日的0.13亿元增长至2019年上半年的0.54亿元,但相比公司的资产负债,依然入不敷出。

对于资产负债高、应收款项增加并且处于扩张状态的人瑞人才来说,上市募资或许是最好的渠道。而在资本市场上,人瑞人才实则颇为为抢手,股东名单有不少明星风投基金的身影。

联想控股加持

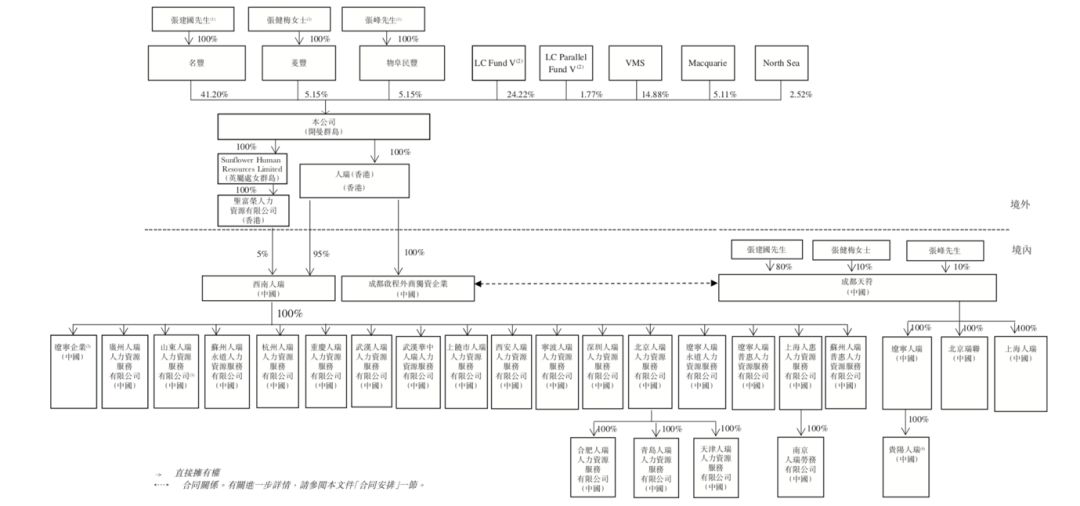

招股说明书显示,人瑞集团的最大股东为张建国,其持有41.20%的股份,张峰、张健梅各持股5.15%,三人已于2019年1月18日签订一致行动协议,且为联合创始人。

成立于2010年的人瑞人才,起初只是为学生提供客户服务代表相关服务的职业培训,2012年完成A轮融资后开始着手转型,目标市场重心由学生转为企业用户,开始做外包形式的人力资源服务。

值得注意的是,人瑞人才的A轮融资是由联想控股(03396.HK)通过旗下基金LCFundV及LCParallelFundV进行领投;2014年, 麦格里领投B1轮融资;2015年,联想控股携手麦格里再次加码人瑞人才,领投B2轮融资。2018年人瑞人才完成了D轮融资。

目前,联想控股通过旗下基金合计持有人瑞集团25.99%的股份,VMS、麦格里、North Sea分别持股 14.88%、5.11%、2.52%。

来源:招股书

根据人瑞人才援引的灼识咨询数据显示,中国人力资源外包服务市场近年大幅增长,2018年达1785亿元,预计2023年达4267亿元,复合年增长率为19.0%。

但另一方面,随着垂直平台、社交网络等C2C招聘模式的流行,人瑞人才这家主打O2O外包服务的人力资源服务公司究竟能否逆流而上?上市后才能见分晓。您怎么看?欢迎在评论区留言。

评论