文 | 诗与星空

双十一当天,正在各大电商平台如火如荼的时候,三安光电发布公告,拟非公开发行募集资金总额不超过70亿元,用于投入半导体研发与产业化项目(一期)。

随后格力发布公告,声称认购其中的20亿,并表示:三安光电是LED芯片龙头,在化合物半导体领域具有先发优势。此次对三安光电的战略性股权投资,有助于公司中央空调、智能装备、精密模具、光伏及储能等板块打入半导体制造行业,同时通过与三安光电在半导体领域的合作研发,有助于进一步提升公司在相关领域的技术积累。

最近的格力有点像网红,不断的推陈出新,刷眼球。

在公司大股东格力集团出让股权尘埃落定后,格力电器迎来了新的发展阶段。65岁的董明珠,也开启了格力的全新时代。

一、中年焦虑,三十岁的格力电器

2019年的格力电器并不太顺利,董明珠在2018年底喊出五年后格力营收6000亿之后,格力的2019年业绩平平。

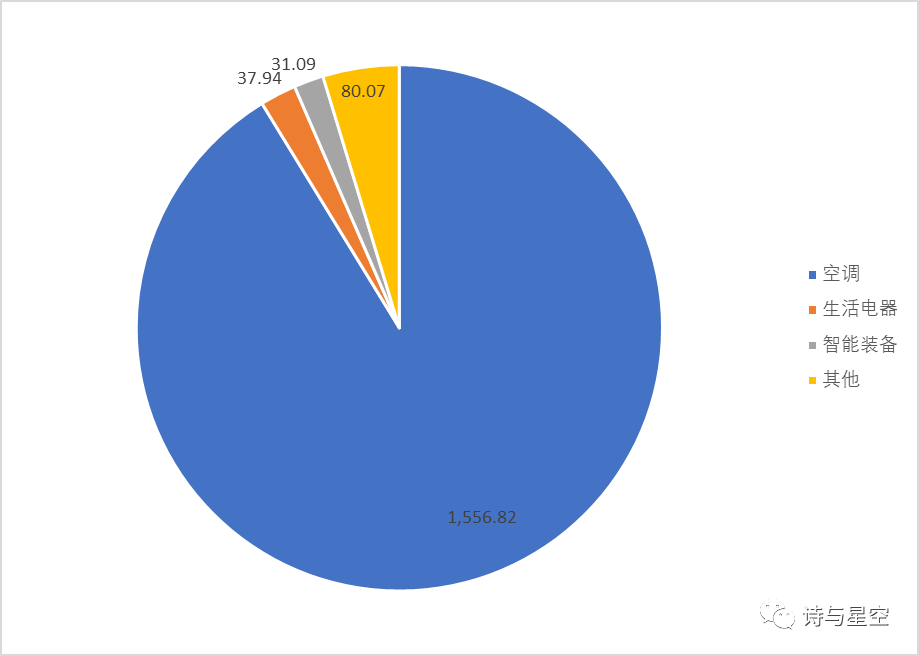

10月30日发布的三季报显示,格力电器1-9月份实现营收1550.39亿元,同比增长4.26%;归母净利润221.17亿元,同比增长4.73%;扣非净利为215.65亿元,同比增长1.03%;公司经营活动产生的现金流净额大增,为327.3亿元,同比增长117.13%。

这样的成长性和6000亿的目标,相去甚远。

好在公司的现金流依旧靓丽,也从侧面说明公司和经销商的关系比较暧昧,经销商在一定程度上承担了格力利润、资金“蓄水池”的作用。

成立于1989年的格力电器,经过30年的发展,如今站在了分水岭:在空调领域,公司已经独霸天下,而且早已走出国门,具有较高的全球市占率;其余领域,格力还是“小学生”,无论是小家电,还是新兴的智能装备业务,都还没有太强的竞争力。

作为曾经的家电双雄,格力和美的十年前业绩差不多。而如今美的集团(55.960, -1.24, -2.17%)的产品线全面开花,更是跨国并购了库卡集团,公司的抗风险能力远超格力。

随着地产行业的降温,以及城市化的放缓,格力越来越接近空调行业的天花板。别说6000亿,按照今年消费行业的颓势,能稳定不下滑就不错。

二、多元化发展,远比想象的要难

无论是空调还是洗衣机,美的都没能做到最好,但这也让美的选择了一条不同于格力的道路:并购。并购小天鹅,并购东芝白电,并购库卡集团… …手里有大把现金就可以专注的投资,这是美的的多元化发展之路。

格力呢?由于在空调做到了极致,格力更相信自己能做好,喊出了“格力掌握核心科技”的口号。

这个口号的背后,意味着一切都尽量自研。

早在2010年,格力就注册了“大松”品牌,尝试在高端小家电寻找突破;

2015年,格力发布格力手机;

2018年,董明珠因为收购银隆在股东大会上发火;

2019年,参与收购安世集团… …

11月8日,董明珠亲自注资成立格力电商公司。

11月11日,宣布认购三安光电20亿股份。

收购安世集团的效果尚未展现,电商公司也还没有销量,认购三安光电又是为了什么呢?

表哥大胆猜一下,为了卖设备。

难道三安的生产线缺空调吗?

三、智能装备,格力的新业务初显成效

着重提一下格力电器的新业务:智能装备。

在2017年的年报中,看到格力电器的智能装备业务时,我是一头雾水的。美的收购了机器人(13.620, -0.03, -0.22%),格力就可以自己造机器人了?

工业机器人的门槛极高,并不是谁都能进入。格力斥巨资也很难达到库卡的水准,反倒是美的收购库卡之后,按部就班的在佛山成立和库卡的合资公司,一点一滴的吸收先进技术。

思忖再三,认为是随着人口老龄化进程,年轻人越来越少,低端人工成本越来越高,格力和美的这种劳动密集型企业都不得不选择转型自动化。格力生产工业机器人的主要目的,很可能是为了满足自用的需要。

格力电器的2018年年报发布的时候,表哥才意识到,我想的太幼稚了。

公司智能装备销售额31.09亿元,和2000亿的销售额比,几乎可以忽略不计。

但是,这个金额差不多相当于很多中小上市公司全年的营收额,甚至科创板里都很少有销售额过10亿的。

意味着什么?

这项业务一旦爆发,很可能成为格力的全新增长点!

但问题又来了,是谁买了这30多亿的智能装备呢?

银隆。

财报显示,2018年,银隆和格力关联交易密切,采购了格力接近30亿的智能装备,用于生产线的扩张。有些看财报看的不仔细的,以为银隆采购的是汽车大巴空调,其实汽车空调哪有这么值钱,都是新能源车的生产线。

董明珠亲自掏钱注资银隆,然后让银隆从格力大宗采购设备,为格力带来利润,这是什么精神?

所以,格力电器认购三安光电时的公告里,有一句话就非常清晰了:有助于公司中央空调、智能装备、精密模具、光伏及储能等板块打入半导体制造行业。

董小姐的20亿不是白给的,背后是有代价的,买我的设备。

这是一种非常高明的投资手段,比赤裸裸的并购成本低,但是效果却相对比较好。

随着智能装备业务的不断增长,格力的6000亿目标也就越来越清晰了:通过智能设备板块来实现更高的营收。

至此,格力的发展路线图豁然开朗。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论