文 | 公子豹

重组办法+再融资办法双双松绑,A股并购重组市场蠢蠢欲动。

这不,玩花样、开脑洞的重组方案,果然拍马赶到!

不久前30亿入主华软科技的八大处科技大笔一挥,旋即上马一个重大资产重组:作价13.6亿元收购奥得赛化学100%股权!

划重点:八大处科技还持有标的资产31.22%的股权。问题来了:易主+收购资产,这构成借壳上市吗?

且听豹哥分析。

1

赚17亿撤离

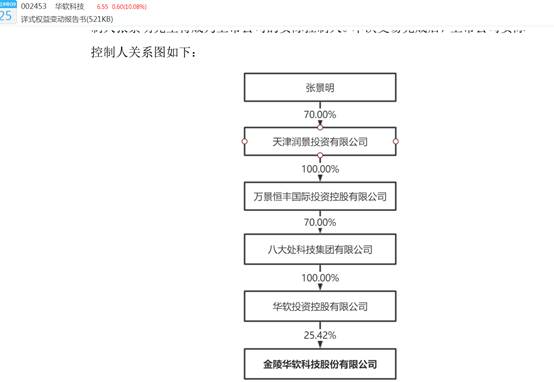

9月23日,华软科技接到大股东华软控股通知,华软控股拟易主为八大处科技集团,从而间接持有华软科技25.42%股权,上述股权交易总价为30.9亿元,以华软科技9月23日收盘价6.45元/股计算,本次控股权转让溢价率高达2.3倍!

10月16日,本次交易股权完成过户!从协议到交割,如此之短的易主十分罕见!

当然,双方的交接棒此前已有伏笔。

华软科技的新老老板——王广宇与张景明实乃“故人”。2016年5月,王广宇高调举牌莫高股份,甚至“击败”了彼时持股28.7%的甘肃农垦集团。

戏剧性的一幕,很快被监管部门关注,要求莫高股份核实金陵控股与张景明、永新华韵、宁波宏创等6名表决意见一致的股东是否存在关联关系或一致行动人关系。

虽各方否认,但王广宇与张景明的关联关系非常明显:在操作莫高股份时,金陵控股与张景明的交易营业部为同一证券营业部,且张景明曾是金陵控股参股公司深圳金陵的法定代表人;同时,王广宇、张景明均为华软资本的股东。

当然,由于监管和外界关注,王广宇的进攻策划被迫中止,后来退出了莫高,专事经营运作天马精化(即华软科技)。

所以,从更长的脉络和视野看,华软科技本次易主可以视作为“内部交割”。

再看看投资成本。2016年3月4日,天马集团将控股权转让给华软控股时,交易价格为13.22亿元!3年多之后,王广宇赚了17亿!

眼观周边崩塌的资本系们,王老板此役堪称神来之笔!

2

规避借壳玩花样

张景明接力后不久,随即主导了本次资产重组。

11月8日晚,华软科技披露重组预案,公司拟以发行股份及支付现金的方式,作价约13.6亿元收购奥得赛化学100%股权,其中现金3.79亿元,剩余9.81亿元采用发行股份的方式支付,发行价格为5.62元/股。同时拟募集不超过6.4亿元的配套资金。

重点是,华软科技的间接控股股东八大处科技参股了标的资产,持有其31.22%的股份!

豹哥说过,过去几年内,借壳上市的标准改过几次,核心指标是1,实控人发生了变更;2,同时注入资产,标的资产的规模达到了一定标准(总资产,营收等)。

那么,到底标的资产指标有无触及借壳红线呢?

华软科技认为,按照八大处科技所占奥得赛化学的股权比例进行相应计算,资产总额、营业收入等相关指标未达到重组上市的标准,所以不构成重组上市。

此类“按比例算注入资产”的案例豹哥见过不少,此前颇具争议,但后来相关法规已完善。据豹哥的浅见,这个重组似乎不应这么算。

本案例中以八大处的投资比例来对标借壳标准的做法,个人认为存有争议。

主业方面呢,公司认为目前主营业务为“金融科技和精细化工双主业”,本次交易拟购买的奥得赛化学主要从事精细化工业务,不属于跨界。

但参看公开资料,华软科技对主营业务的描述最多的金融科技,这也是王广宇入主后公司重点转型的方向。豹哥感叹,还是双主业格局好啊,收购时可以任意贴靠。

3

此八大处非彼八大处

有意思的是,八大处。

30.9亿元可不是小数目。张老板哪里来的钱呢。

据公告,为保障本次交易的顺利履行,张景明旗下的万景恒丰、天津润景特作承诺如下:“本公司支持八大处科技受让华软投资(北京)有限公司、王广宇持有的华软控股的全部股权,并积极督促八大处科技按照本次权益变动《股权转让协议》的约定按时履行其支付义务;本公司将自愿以借款、增资或引进有实力的投资者等方式为八大处科技提供资金支持,以促使本次交易顺利完成。”

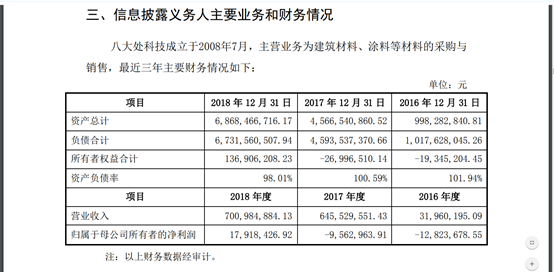

不过,公告披露的八大处科技,财务状况有点让人揪心:负债率达98%!

八大处,还是凯文教育的控股股东,不过它全名叫:八大处控股集团有限公司。

一个八大处科技,一个八大处控股,有何关联?

八大处控股是一家国资公司,海淀区国投持有其51%的股权,北京万景持有其49%的股权。海淀区国投的最终控制人是海淀区国资委,根据股份比例计算,八大处控股显然是一家国有控股公司。

从字面上看,八大处科技像是“八大处控股”负责科技板块的子公司,可实际上八大处科技却是民企,跟八大处控股没有任何股权关系。

联系就在关键人张景明。八大处控股官网显示,它是由海淀区国投与北京万景共同投资组建的大型国有控股企业,张景明担任八大处控股的总经理。同时,持有八大处控股49%股权的北京万景,是万景恒丰的全资子公司。万景恒丰是八大处科技的大股东。

说明白点,张景明和海淀区国投一起合资设立八大处控股的同时,自己另以“八大处”为招牌另外一摊投资业务。

4

重组股又值博了?

重组办法+再融资办法双双修订,总体思路是放松限制,算是对此前刘士余时代两个办法的修正,以激发市场活力,促进高质量发展。

客观来看,从2016年下半年到2017年,监管机构治理整顿市场乱象,陆续推出关于并购重组、再融资、股东减持、资产管理等方面的严格监管规则,确实有些矫枉过正。

有关措施在治理整顿市场乱象的同时,也堵塞了上市公司正常的股权融资渠道。尤其是定增市场,变成一潭死水。

资产重组和再融资两套规则构成了上市公司投融资活动的生态:前者针对外延式发展或战略调整,后者适用于内生增长或优化资本结构。

说到这里,可能不少朋友兴奋认为,壳资源市场又迎来长足发(chao)展(zuo)空间?

豹哥不以为然。主板IPO正常发行、科创板加速发行、创业板门槛降低,均会导致IPO数量会在持续维持高位,也会不断滋生所谓的壳资源。

另一方面,优质资产IPO通道宽了,被收购的意愿也就降低了。创业板也可以被借壳了,壳资源可挑选的余地也多了。

这些变化都会确立壳资源长期贬值的趋势!

还有一点很重要:优质的公司不会看上烂壳!分众、360等借壳的对象,都是出乎市场预料的稳健型上市公司平台。

杠杆低了,流动性资金少了,上市公司多了,对投资人的要求进一步提升了。规避烂公司,精选好公司,才是投资之道。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论