文|AgeClub

传统上主要应用于医院、养老院场景的医疗康复器械,正在加快进入中国亿万普通家庭。

对中国4.2亿50岁以上的中老年群体来说,健康始终是他们内心最大的焦虑。一旦有产品能够解决他们的健康需求,其强大的付费能力足以支撑许多细分方向的上市公司。

前20年的机会主要体现在监测型、小型化的医疗器械,比如在血糖仪上诞生了上市公司三诺生物,在血压计上诞生了上市公司九安医疗,在制氧机上诞生了上市公司鱼跃医疗。

目前这个机会正在从偏医疗属性的产品向偏康复养老属性的产品扩展。

在AgeClub对轮椅、护理床等产品的数据分析中,发现一批企业在电商平台上单月销售额600万元至1300万元的,年销售额起码在1-2亿元规模。

在老龄化加速的背景下,这些隐藏在细分领域的企业,很可能迅速向十亿元级营收跨越,并出现一批上市公司。

在广泛研究家用医疗康复器械行业的企业案例、细分品类发展特点和用户消费趋势后,AgeClub有三个认识愿与大家分享:

每一次渠道红利都是新品牌诞生的重要机遇期。包括鱼跃医疗在内的一批家庭器械品牌在过去几年就是依靠电商渠道快速成长。而谁能抓住未来五年的新渠道红利,谁就有可能成为家庭器械的新一线品牌;

国内企业熟练采用快速扩充品类、拉低价格基准线的策略,虽然收入迅速做大,但很容易陷入同质化竞争。以技术实力为基础的差异化用户体验,才是企业能否占据市场利润大头的关键;

中国老人的消费特征正在发展深刻变化,70、80岁以上的高龄老人或许到现在仍然不舍得买很贵但品质好的器械产品,但他们的子女辈50+新中老年人,其经济收入和消费观念已经完全可以接受高质高价的产品,新的头部品牌将从这个人群诞生。

借渠道变革弯道超车,鱼跃医疗抓住电商渠道快速做大

上市公司鱼跃医疗是抓住渠道变革红利获得快速发展的典型案例。

传统的家用医疗康复器械以药店等渠道为主,单个药店的覆盖人群有限,销售额很容易碰到天花板。

鱼跃医疗自2012年开始拓展电商渠道,随后在天猫、京东设立旗舰店,2014年电商平台就贡献超2亿元收入,至2018年电商收入约11-12亿元,同比增速40%,翻了5、6倍,约为当年总营收的28.7%。

相比之下,线下渠道的发展则要慢得多。

2017年鱼跃医疗线下零售渠道收入同比下滑1%,2018年经过人员、机构调整、终端精细化策略等多方努力后,收入同比增长重回10%以上,与线上的快速增长相比疲态尽显。

其实不仅是鱼跃医疗抓住了电商渠道的红利,在主流视野之外的品类里,也出现不少年销售额过亿的品牌。

在此前文章中AgeClub曾分析过电商平台的轮椅类目,一些不知名品牌比如九圆,单月销售额超过一千万元,电商上的年销售额起码在1-2亿元。

在最近统计的护理床品类中,有的品牌如迈德斯特、逸邦等,在电商上的单月销售额达到700万至1300万元,年销售额很可能在2亿元以上。

而且这些品牌大多于2016-2018年在主流电商平台开设旗舰店,整体运营仍处在起步阶段,未来如果更加重视电商渠道,销售额很有可能再上大台阶。

比如截至双十一前夕,轮椅品牌英洛华的天猫旗舰店粉丝为36842,奔瑞的天猫旗舰店粉丝为5324,护理床品牌迈德斯特的天猫旗舰店粉丝为28368,逸邦的天猫旗舰店粉丝为12852。

与电商运营成熟的鱼跃医疗相比,提升空间非常大。

再比如在其他品类应用很广泛的电商直播,上述品牌只有极少数在尝试。而对于轮椅、护理床这种大众生活中少见的产品,用直播来详细展示功能、演示安装步骤、解答用户疑惑,对销售的帮助是相当大的。

更重要的是,这些品牌所销售的轮椅、护理床属于大件物品,此前由于物流体系不够完善,很长时间里只能以展销会和门店等线下形式销售,而且普通消费者很少有机会能接触到。

因此当时电商平台上先兴起的品类主要是小型化的血压计、血糖仪等产品。

而最近几年,随着菜鸟物流和京东等巨头铺设起从一二线城市贯穿到三四五六线下沉市场的完整物流体系,以轮椅、护理床为代表的大件医疗康复器械,其实正在迎来一个重大的市场切换,就是从原先受地域、门店、展销会限制的小市场,突然变成一个面向全国所有城乡市场的超级大市场。

在小型化家庭医疗康复器械市场白热化竞争的当下,轮椅、护理床等大件产品品类正在迎来新一轮的市场机遇。

医疗器械企业惯用套路“扩品类+价格战”:短期能迅速做大收入,但长期难持续

国内企业熟练采用快速扩充品类、拉低价格基准线的策略,虽然收入迅速做大,但很容易陷入同质化竞争。以技术实力为基础打造差异化用户体验,才是企业能否占据市场利润大头的关键。

以鱼跃医疗为例,其过去几十年成功的重要秘诀之一就是,在家庭医疗康复器械市场快速扩充品类,当一个品类的营收达到天花板之前,赶紧发展下一个市场需求较大且得到验证的新品类,以此保障营收的持续增长。

鱼跃医疗在2008年上市前的多年里一直是国内水银血压计市场的老大,是该项产品唯一一个“中国名牌”,2007年占有率高达36%,而当时的第二名上海医疗器械股份有限公司医疗设备厂仅为21%。

但在上市后,鱼跃医疗迅速转向开发新一代技术的电子血压计。在一次投资者互动平台的问答中,鱼跃医疗称公司2015年电子血压计销售量在180万台左右,在国内市场处于第二的位置。

在与血压计没有技术关联的另一个拳头产品制氧机上,鱼跃医疗在2003年研发制造第一台鱼跃牌制氧机,2005年涉足分子筛制氧机市场,经过多年发展,2018年医用呼吸与供氧业务实现销售收入 13.19亿元,在公司整体营收中占比31.55%。

鱼跃医疗还于2015年推出呼吸机,进军家用呼吸机领域。2016年呼吸机销售额2000多万元,2017年销售额6000多万元,2018年销售额近1亿元。

在最近的10月8日,鱼跃医疗发布公告称,拟以自有资金4200万元入股江苏视准医疗器械有限公司。江苏视准主营业务为隐形眼镜的生产销售,这次投资再一次显示了鱼跃医疗通过扩充品类做大收入的发展策略。

不过回顾各个细分品类,鱼跃医疗的市场占比虽然有高有低,但在价格上一般都比国外品牌保持较大的价格差,走的仍然是价格竞争路线。

在AgeClub统计的10月电商平台制氧机销售情况中,鱼跃占比46.18%,均价1728元,远远低于飞利浦5335元和亚适11706元。

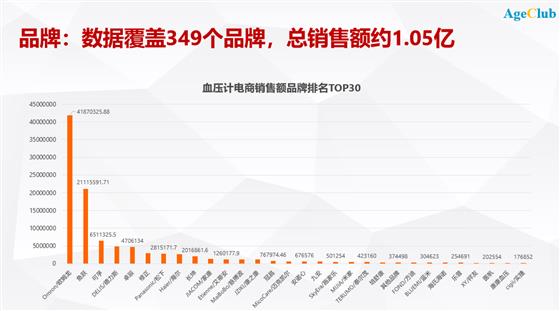

在血压计方面,10月电商平台销售数据显示,鱼跃医疗的销售额超过2000万元,占比20%,仅次于进口品牌欧姆龙,价格集中在100-299元,与欧姆龙300-699元有较大差距。

在鱼跃近年新进入的血糖仪品类中,根据10月电商平台数据,鱼跃市场占比7.58%,产品均价123元,低于雅培535元、欧姆龙266元、罗氏263元、强生372元。

而鱼跃医疗之所以采取性价比路线,背后原因是产品线延伸过长,导致在每个细分品类都没有很强的技术积淀和产品优势,只能靠价格差来寻求与进口品牌的竞争优势。

比如在鱼跃的传统产品血压计方面,根据AgeClub对来自国家专利局数据的不完全统计,鱼跃医疗拥有69项专利(包括36项外观专利),而欧姆龙拥有392项专利(包括80项外观专利),相比之下差距显著。

从专利的功能分析,欧姆龙在测量准确性方面的专利数量占据绝对优势,高达214项。在使用体验和智能血压管理方面,包括鱼跃在内的国产品牌与欧姆龙的差距也不算小。

这种走性价比、价格差的发展策略,在一个品类发展的初期,市场供给较少、主流品牌价格高高在上的时候,会很有效果。但是单纯用价格获得市场份额,这些份额很可能最终又会还回去。

AgeClub在分析了众多品类的电商数据后,发现同样的品牌会经常出现在不同的品类里,比如老牌家电企业海尔,在电视上大打广告的修正药业,以及从湖南医疗器械大卖场走出来的可孚科技……

他们大多身处内陆身份,或者自产或者贴牌,土地、人工等各项成本肯定会比位于江苏的鱼跃医疗要低,因此他们在进入家庭医疗器械市场后,一再拉低细分品类的价格基准线,给类似鱼跃医疗这样的企业带来很大竞争压力。

事实上,鱼跃医疗的拳头产品制氧机已经在面临这样的压力。根据财报,2019年上半年医用呼吸与供氧业务的营收为7.29亿元,而去年同期是7.80亿元,下降6.5%。

老年消费升级进行时:消费意识觉醒+产品升级换代推动家庭医疗器械市场新一轮洗牌

喜欢单纯使用价格战而忽视产品质量和体验的家用医疗康复器械企业,将在50+新中老年推动的老年消费浪潮里,面临越来越大的出局危险。

AgeClub今年以来从一线城市到三线城市访谈了不同年龄阶段数百位长者,他们在各方面消费上都呈现出越来越强的品牌意识,比如在手机上最集中的品牌是华为、小米和苹果,在化妆品上优先选择国际大牌,在保健品上选择知名品牌和老字号……

重视品牌的背后,印证了中国老年消费升级趋势的到来。中国老人不再是过去印象里不问品质、只选便宜,而是更加看重产品本身的品质、能否带来好的体验、使用年限是否够长,而价格正在成为次要的考虑因素。

这个趋势正在推动家庭医疗康复器械市场的新一轮洗牌。

比如在轮椅市场,传统的手推轮椅使用起来费力不说,而且必须有亲属或护理人员陪伴,大大限制了腿脚不便的老人的活动空间和生活场景。

而随着电机、电池甚至移动互联网、物联网等创新技术的引入,目前市场涌现出许多创新的电动轮椅产品,比如适用于社区、菜场、超市等生活场景的电动轮椅,用于多层楼房的爬楼梯机,适用于户外坡地场景的越野轮椅,甚至还有配备GPS、呼救、通信功能的智能轮椅等。

这些多样化的轮椅让老人再也不用成天呆在狭小的室内空间,可以随时随地出去遛弯散步、交友会客、享受生活,人生的美好再次降临。

由此带来的市场变化就是,电商平台上的轮椅类目正在经历2000-5000元单价的电动轮椅取代200-500元手推轮椅的市场容量爆发阶段,电动轮椅的销售额已占到轮椅市场总销售额的2/3以上。

另一个正在发生与轮椅市场类似变化的是护理床。根据近期AgeClub对电商平台护理床数据的分析,护理床的主力价格正在从1000元档向3000元甚至5000元档上移,其中3000元以上护理床的销售额占比将近26%。

按照500元为一价格区间,将护理床根据不同的功能分成了13类产品,在功能和使用场景上都呈现出升级的趋势。

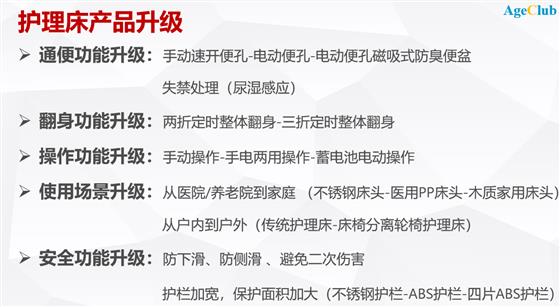

比如对于失能的老人,长时间躺在护理床上以及通便困难会造成褥疮问题。为了解决这个痛点,一些品牌研发推出在通便功能、翻身功能方面升级的护理床。

在通便功能上,传统形态的护理床一般和便桶相隔开,需护理人员手动操作。电动便孔通过遥控自主操作,一方面给护理人员带来便利,另一方面缓解老年人心理负担和降低褥疮的可能性。

翻身功能上出现了三折定时整体翻身的护理床,每30分钟翻身一次,这样的护理床可以给老人更舒适的体验。

在操作上,蓄电池电动操作的护理床给予老人双保险,方便应对断电等突发状况,同时能大大降低亲属和护理人员的体力负担。

在安全上,一些品牌通过研发防下滑、防侧滑以及加宽护栏的产品设计避免二次伤害。

可以看到,功能简单、使用费力、缺少翻身和通便等重要功能的手动护理床,市场空间将越来越小。而那些对老人更加精心呵护、让亲属和护理人员更加轻松省力的护理床,虽然价格翻了几倍,依然获得越来越多家庭的青睐。

新头部品牌核心条件:超出预期的产品+高效触达的渠道

在轮椅和护理床市场所发生的产品升级、价格升级,实质上是反映了广大中老年人群的医疗康复需求升级大趋势。

传统印象中不舍得花钱的高龄老人,或许到现在仍然不舍得买很贵但品质好的医疗康复产品,但他们的子女辈50+新中老年人,其经济收入和消费观念已经完全可以接受高质高价的产品,从AgeClub调研了解的情况,他们也正是这些产品的主要购买人群之一。

现在制约中老年消费爆发的最核心因素,其实并不是中国4.2亿50+人群有没有钱、有没有消费能力的问题,因为即使只切下1%的人群,也有420万人,足够支撑任何小众的产品了。

最重要的仍然是产品和渠道两端,即如何筛选出最有消费潜力的用户,以最低成本、最高效率的方式触达他们,然后为他们奉上真正懂他们、真正满足他们需求、真正超出他们预期的产品。

而这两个条件正在越来越成熟。产品方面,AgeClub对老年消费各个方向持续跟踪,非常清晰地感受到,不同行业的制造业企业正在加紧研发各个中老年细分人群需求的差异化产品,即将到来的2020将迎来老年消费品的创新高潮。

渠道方面,传统线下渠道和主流线上平台各有优势和劣势,需要以更懂中老年人群的方式打散整合,创造出一种专属于50+新老人的新零售模式。

在这个过程中,一些新的渠道红利正在滋生发芽。

从前几年广场舞火遍全国开始,大大小小各种体量的城市都出现了非常丰富多样的老年大学、老年歌舞、老年模特等等社交文娱体系,有从社区自然萌生的,有从传统或商业性老年大学发起的,有从电视台和报刊起家的,有从线上社群壮大的。

这些机构有一个共同特点,就是手握几千至数万不等的中老年用户,他们在旅游上的消费能力已经充分展现,在鞋服、配饰、化妆品等美和时尚的需求以及食品、保健品、医疗康复器械等健康需求也正在释放过程中,但相应的产品和供应链能力很薄弱,找不到好的产品和好的价格。

如果能将这些分散在全国各地的碎片化中老年流量有效整合,很可能是未来五年最重要的渠道红利,将催生新的医疗器械乃至老年消费头部品牌。

评论