文|趣识财经 冯超男

终于,多次被传“上市”的房多多(DUO.US)于11月1日成功在美国纳斯达克挂牌上市。不过,房多多在资本市场上的表现可谓用“尴尬”来形容。

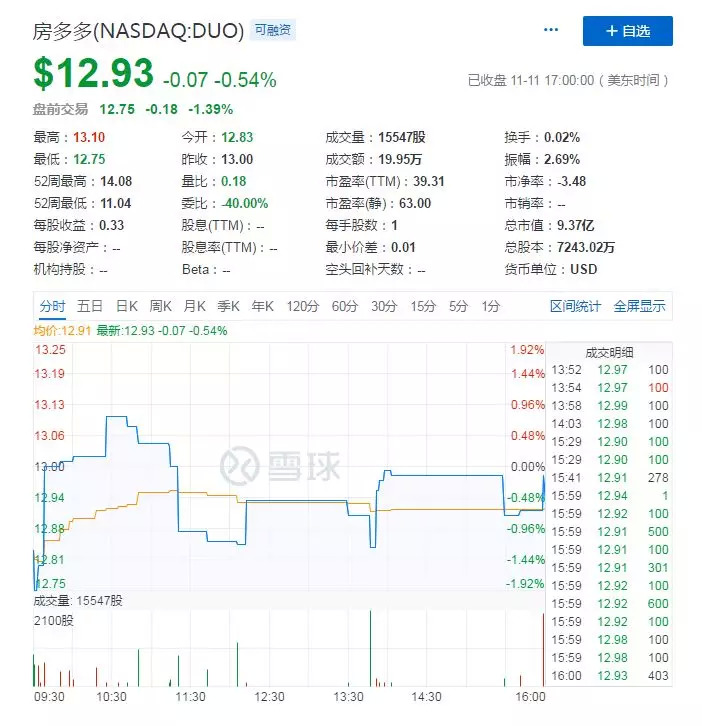

从上市至今,房多多挂牌交易了7天。从股价走势来看,房多多前6天每日收盘价均与发行价13美元/股持平。11月11日,交易第七天,房多多收盘报12.93美元/股,已然破发。

然而,“尴演”戏份不仅如此,从最初传闻中房多多融资8亿美元,到提交IPO招股书中“拟不超过1.5亿美元”,再到成功上市募得的7800万美元,融资规模大幅度缩水。

种种表象映衬之下,代表着市场对房多多期望值在逐步降低。一方面,这或与房地产管控存莫大关系;另一方面,频换赛道后,房多多在互联网房地产垂直领域并非独占鳌头。

01 风光背后难掩的融资尴尬

纵横捭阖于资本市场,号称“互联网房地产界的淘宝”房多多具备了低成本融资优势。然而,从纳斯达克募资得来的7800万美元,远低于2015年获得2.23亿美VC收到元C轮融资。

天眼查显示,房多多成立于2011年10月,至2015年获得四轮融资,合计约2.77亿美元。

在此之后到上市,房多多再无融资记录。

无外界资金“补血”下,房多多如何自产自销保持稳定现金流?这不免令业内好奇。不过,种种迹象表明,也是在这段时间,房多多开始为上市做上了准备。

2014年3月,房多多成立一家名为“深圳市房多多信息技术有限公司”外国法人独资企业,为境外上市搭建VIE架构。

同年11月,在万科集团任职20年的前执行副总裁肖莉宣布离职,加盟成立仅3年的房多多,并对外称,意在“助其上市”。

在今年10月9日向美国递交招股书前,房多多屡次被传上市。2018年5月,房多多被传赴港IPO,拟筹资最多8亿美元。同年12月,房多多被曝在美国申请IPO,筹集约4亿美元。

“就是传闻。”对于被传“赴港上市”一说,创始人兼CEO段毅在接受《棱镜》采访如是称。

这看似轻描淡写,但从房多多早在2014年种种准备来看,段毅这段话颇有“语重心长”之意。

2019年11月1日,在提交招股书后一个月,房多多成功在美挂牌上市,以13美元/股发行600万股美国存托股票,募得7800万美元,较“传闻”的8亿美元有了大幅下降。

值得注意的是,今年以来,房地产行业一直坚持“房住不炒”定位,且监管层严控商业银行贷款过度流向房地产市场,房地产市场下行趋势明显。

财经评论员严跃进对《投资壹线》表示,房多多类似期望值的缩水,受到房地产行业调整、政策管控、贸易关系调整因素的影响,总体上也要求此类企业科学评估上市价值。“上市后的筹集资金规模下降,和上市大环境有关,也和当前房地产交易市场降温有关”,严跃进称。

此外,趣识财经注意到,随着房多多上市,再次让其天使轮投资者德迅投资创始人兼董事长——曾李青出现在大众视野。

作为腾讯创始人之一,受此该经历影响,曾李青对互联网公司“情有独钟”。公开报道显示,曾李青投资的130家公司中,大多为移动互联网企业,且投资原则一度是“非腾讯人不投”。

此前,坊间传闻,当年曾李青见了房多多团队20分钟就决定投资,并有了之后600万天使轮投资。

对于此举,曾李青对媒体解释过,并非“拍脑袋做的决定”,在此之前已经投过一家同类公司,对行业了解,且房多多联合创始人李建成同样带有腾讯“烙印”。

02 股价不涨不跌!多日收盘与发行价持平

2018年7月26日,拼多多成功在纳斯达克挂牌上市,开盘价较发行价19美元溢价39.47%,收盘时更是上涨41.5%。这一涨势无疑不令其他企业侧目。

一年后,同名为“多多”的房多多在股市上未像“拼多多”那般受投资人欢迎。上市当天,房多多无论是开盘价、收盘价均与发行价13美元/股持平。

更为有趣的是,11月1日上市至11日,7个交易日,除首日盘中大部分时间股价较发行价有所上涨外,其他交易日绝大部分时间股价在发行价下方徘徊。

另外,前6个交易日,房多多每次收盘价均落在13美元/股(其中,11月4日收盘,房多多报13.01美元/股)。

11月11日,最新交易日,房多多开盘报12.83美元/股,短暂下跌后,又迅速拉升至13美元/股,且继续上涨到最高点13.1美元/股,此后又再次下跌,并跌破发行价,收盘时报12.93美元/股,跌0.54%。盘后,房多多股价继续下跌,跌1.01%。

相比而言,在美国上市的同姓“兄弟”——房天下更是“凄惨”,现股价在2美元上下徘徊,较42.5美元/股发行价跌95.3%。

趣识财经注意到,2014年3月,房天下股价更是一度飙升至94.98美元/股。彼时,互联网房地产掀起O2O热潮,除房多多、房天下外,爱屋吉屋、平安好房等玩家在行业攻城略地。

但到了2015年之后,O2O泡沫开始破裂,房天下不断亏损,股价跳水。

这时,就如前述所言,自2015年至上市前,房多多再无的融资记录。

市场是无情,“泡沫”之下更难有完卵,爱屋吉屋、平安好房关停,房多多宣布放弃C端,独宠B端。

对于此,高级经济师、看懂研究院专家周正国向趣识财经表示,房屋交易属于低频交易,回头客少,重复交易少。相比而言,淘宝、拼多多的交易性质为高频小额交易。

“房多多曾推出过低佣金策略,迅速占领市场,但最终效果并不明显。很多企业原以为将淘宝电商模式套用到其他商品种类上,可创造出独角兽来。但就高频交易中,瑞幸咖啡不容乐观,更何况低频大额房屋交易。”

03 SaaS服务or房屋交易?终成“两不像”

上市后,据公开媒体报道显示,房多多定位为“中国产业互联网SaaS第一股”。不过,趣识财经了解到,房多多并未一成不变。

最初,房多多商业模式为B2B,成立三年,便达到2000亿元的交易额。2014年,房多多以O2O模式进军二手房市场,推出“直买直卖”模式。受到O2O泡沫的影响,房多多再次转向B端,时到如今形成S2B2C模式。

成立8年,房多多频换赛道,段毅自比为“阿甘”,更是道出这其中的“艰辛”。反映到经营数据上,房多多连续6年亏损,直到2017年开始盈利,达到64.9万人民币。

2018年,房多多净利润为1.04亿元人民币,今年上半年,该数据为1.003亿元人民币,较上年同期3763万元人民币同比增长166.6%。

值得注意的是,之所以最终在美国上市,在段毅看来,目前房多多定位在科技和数据型的公司,符合美国资本市场环境。

在招股书中,房多多提到“Our Mission”(我们的任务):“通过移动互联网、云和大数据的创新使用……从根本上让房地产经纪人通过我们的产品和解决方案开展业务的方式”。

这些产品和解决方案帮助经纪人与必要的的业务(包括客户、房地产清单、资本和交易数据)建立联系。

房多多所谓的“SaaS系统”,即多多卖房(经纪人SaaS)、多多云销(经纪公司SaaS),借助其建立房源、楼盘数据等,使经纪人在线开展业务,并提供完成交易所需要工具。

换言之,房多多将房地产有关数据作为参与到B端竞争的杀手锏,遵循着“得数据者得天下”这一商业共识。不过,房多多在这个行业中并非“一枝独秀”。

截至2019年7月,贝壳的“楼盘字典”涵盖全国325个城市共1.94亿套房屋信息,远超过招股书中房多多披露的1.31亿房源(截至2019年6月30日)。

不仅如此,今年因为个人信息保护等问题被工信部点名,因其存在未公司用户个人信息收集、使用规则,未提供账户注销服务问题。

不光在数据上,趣识财经还注意到,安居客、58爱房、贝壳等均建立SaaS管理平台。且在SaaS服务上,房多多也并不出众。

公开资料显示,今年8月市场经济网公布的“2019年房产SaaS软件排行”数据显示,房产中介软件协会前10名管理系统未见多多卖房、多多云销等软件名称。

今年5月,新浪乐居统计的2019好用房产中介管理软件排行榜中,12款SaaS房产中介管理系统也未见房多多的身影。

另外,趣识财经注意到,房多多主要收入来源于并非SaaS服务,而是房地产买卖的基本佣金。(除佣金外,收入还包括创新计划和其他增值服务,占比很小)

招股书中提到,2016年至2018年,房多多来自基本佣金收入为14亿元人民币、17亿元人民币,20亿元人民币,对应分别占总收入的94.9%、94.5%、87.64%。

换言之,房多多这种佣金为主的收入构成与SaaS服务存在错位情况。不过,无论无何,包括房多多在内的互联网房地产平台都绕不开“数据”,更是绕不开是“虚假信息”这一问题。

去年6月,58同城、安居客、房天下等因为虚假房源被监管约谈。

更早前2017年4月,北京市住建委、工商局、网信办联合约谈包括房多多在内15家发布房源网站,对网站发布虚假房源信息、违规代理房地产经纪业务等违法违规行为提出规范要求。

对于交易平台系统,周正国认为,监管主要管控是交易安全与便利,最终目的在于提高服务质量方面。

这一点上,他指出,房多多可以学习淘宝,控制房屋质量,可以增加民间陪审团制度,或者学习淘宝、天猫分离制度,设有信用押金、客户点评等,完善租赁贷款融资服务。

“另外,交易系统不要轻易介入资产买卖业务,防止风险太大。因为资产投资一旦失误,严重影响思维运转。例如美国的在线房地产交易平台——Zillow。”周正国直言道。

评论