文 | 初善投资

券商业被称为周期之王,这个“王”字说的是股价。当牛市来临时,市场成交量大幅增长,券商佣金收入赚的盆满钵满,股价更是翻了数倍,这个定律在2007年和2014年的牛市均上演过。

今天初善君跟大家一起看看周期之王的故事,也欢迎小伙伴后台留言交流。

1、周期之王的驱动指标

券商主要业务包括:证券经纪、证券承销与保荐、证券自营、证券资产管理、与证券交易、证券投资活动有关的财务顾问、证券投资咨询等等,其中最主要的是经纪业务、承销保荐、自营。同时各项业务均有牛市行业紧密挂钩,因此业绩弹性非常大。

比如上市券商2014年营业收入1411亿元,2015年同比增长114%,达到了3987亿元。2014年实现净利润533亿元,2015年同比增长142%,到了1668亿元。而随着成交量下滑,2016年营业收入和净利润分别下滑了39%和49%。

正是这种极强的周期性造假了券商股价的高爆发。

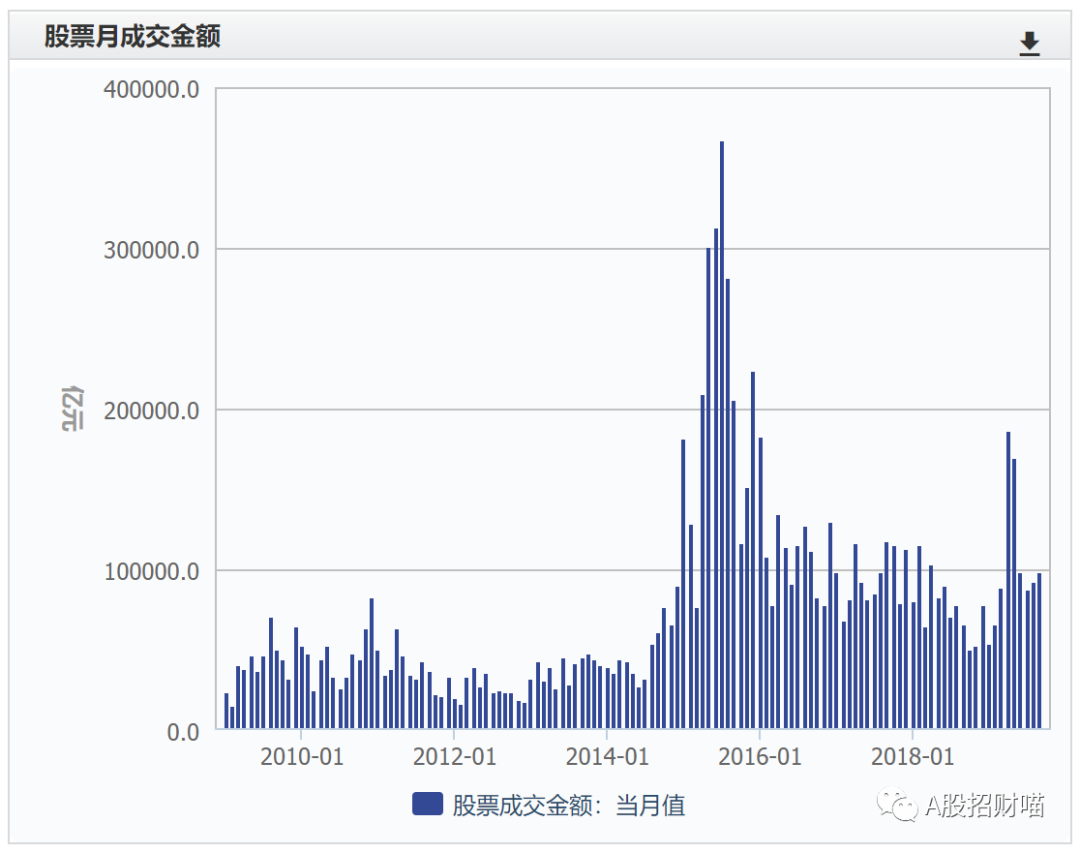

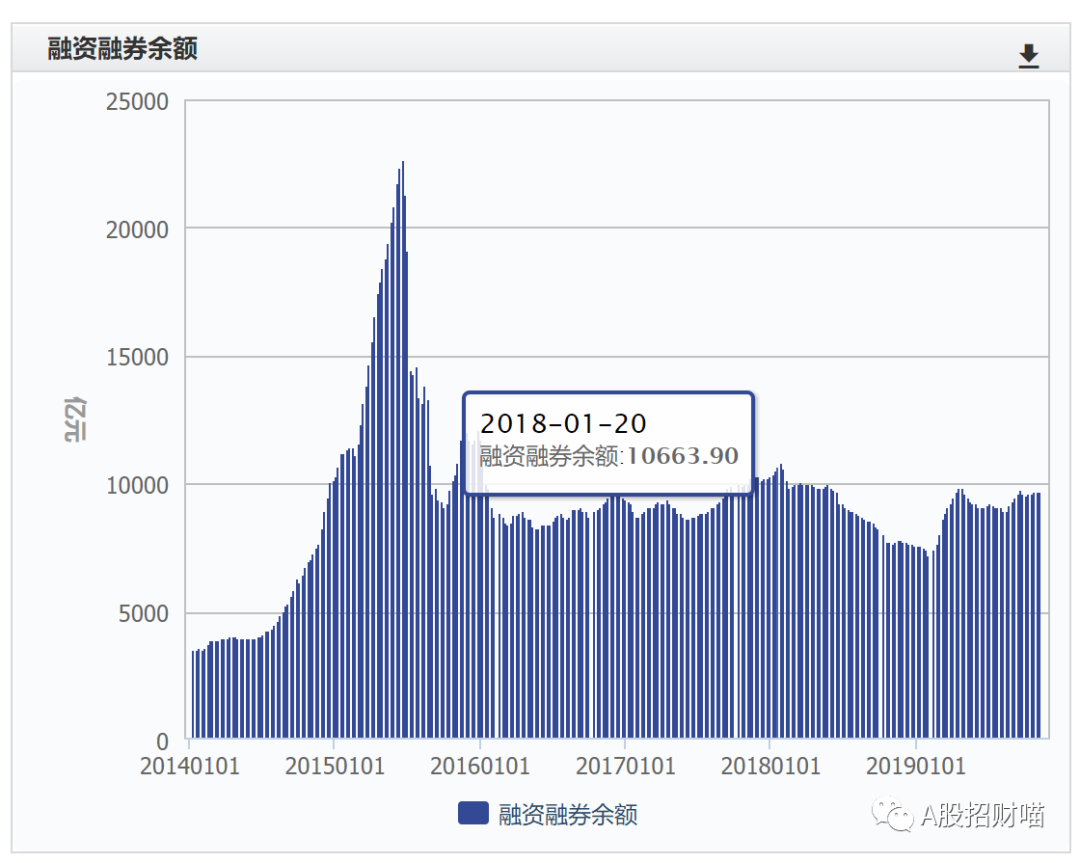

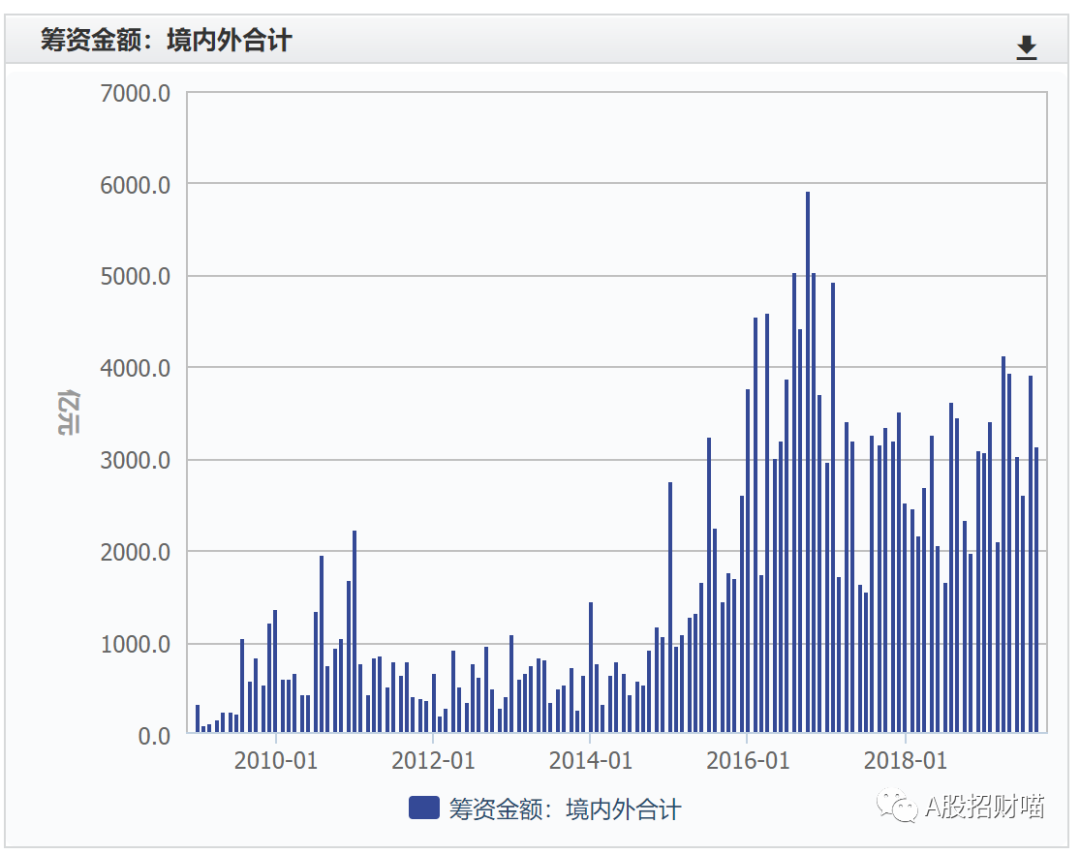

与券商业绩直接相关的几个市场数据包括市场交易量、两融余额、股票质押规模、市场融资额等。

从市场交易来看,虽然较2015年牛市大幅下滑,但是远高于2014年的量。同时,近两年白马表现普遍较好,市场交易量还是维持在比较高的水平,预计会持续维持。同时还要考虑费率因素,费率一直在逐年下滑呢。

融资融券余额方面,最高点超过2万亿,现在基本维持在9000亿至1万亿的规模,波动不大。

从融资额来看,近几年融资额也远高于2014年之前,预计也将维持。

整体来看,主要业绩驱动指标近三年相对稳定,波动并不明显,未来还是要看是否有牛市。

2、上市券商概况

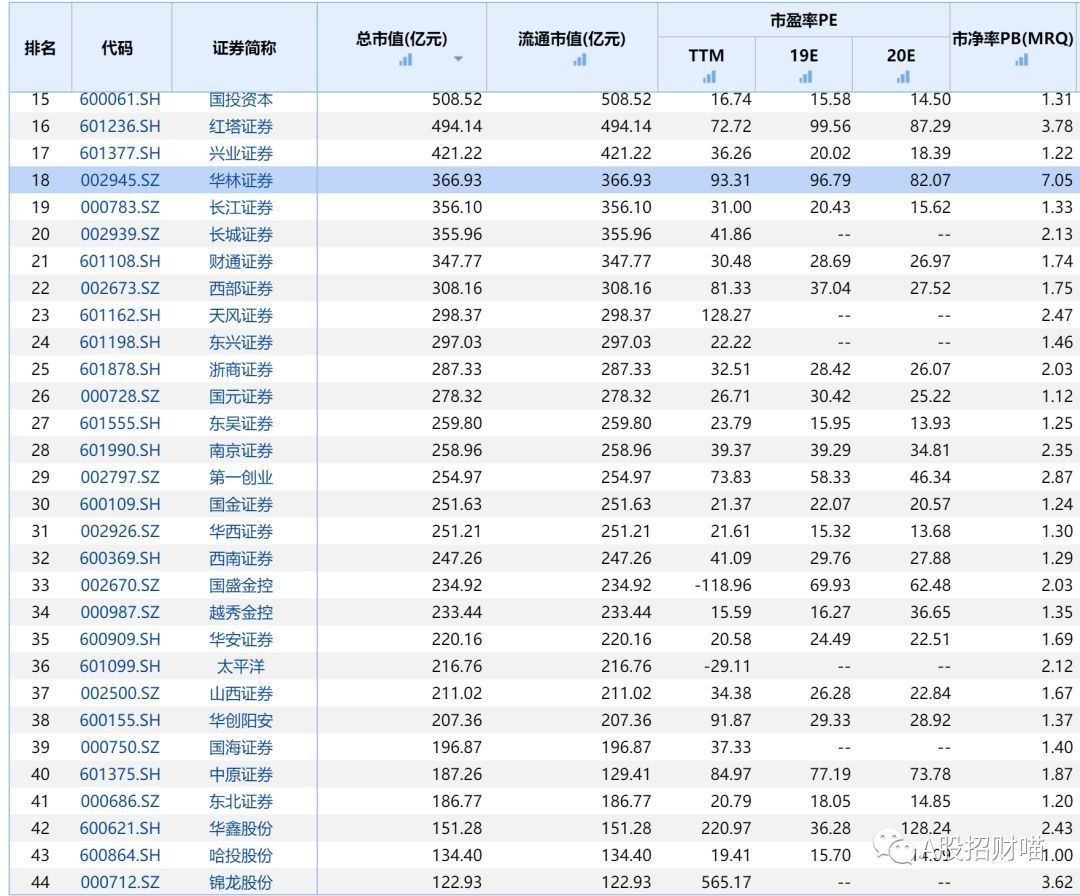

截至目前,A股上市券商44家,市值2.39万亿元,平均543亿,算是市值占比非常重要的板块。行业平均市盈率高达50倍,市净率也有1.93倍,并不低。

券商是牌照业务,一共就100多家券商,上市的就有44家券商,所以绝大部分的大券商都上市了。从市值来看超过500亿的一共15家,基本跟各家的行业地位比较匹配。

有两家比较特殊,一是年初被反复炒作的中信建投,行业综合排名前十左右,预计也就是1000亿的市值,现在高达1720亿,下跌空间非常大。从市净率来看,3.8倍遥遥领先,大家务必注意规避。二是东方财富,pb高达4.7倍,但是东方财富确是不一样,现在还是轻资产业务为主,估值上自然较高。

可以看到龙头券商普遍估值1-2倍PB之间,小券商估值高一点,但是肯定会价值回归的至于新上市的华林证券、红塔证券等,远离是最佳策略。否则就是解禁时的连续跌停了。

3、投资策略

一直有小伙伴表示,现在买入券商等下一波牛市,是不是一种值得投资策略。

策略肯定没问题,前提是你买入的时候,估值要足够低,否则涨之前你先腰斩了,翻倍了你也不过刚回本不是。

从中信证券10年估值来看,1.2倍PB具有较大的安全边际。

海通表示,我更低,安全边际在0.77倍PB左右。

华泰证券表示,1.1倍PB,不能再低了。

所以大家要买的话,以上三家龙头可以考虑。

当然,能**的还是东方财富,虽然估值没低过,但是未来潜力依然巨大,不过想5倍、10倍收益,那要看东方财富能跌多少了。

总之一句话,券商的投资策略就是龙头低估时,别无他法。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论