文 | 诗与星空

国家统计局11月9日公布,2019年10月份,全国居民消费价格同比上涨3.8%,环比上涨0.9%。

同比来看,食品价格上涨15.5%,涨幅扩大4.3个百分点,影响CPI上涨约3.05个百分点;环比来看,10月食品价格上涨3.6%,涨幅比上月扩大0.1个百分点,影响CPI上涨约0.78个百分点。

肉类价格是食品项涨价的最主要推手。据统计局公布,10月份,鲜菜价格下降、鲜果价格由涨转降,对CPI同比产生向下作用,但这点作用被肉类涨价完全吸收。

统计数据显示,10月份,猪肉价格同比上涨101.3%,肉价凭一己之力,就把CPI同比向上拉动了2.43个百分点,占CPI同比总涨幅的近三分之二。

不仅如此,牛、羊、鸡、鸭也跟着涨价了,10月牛肉、羊肉、鸡肉、鸭肉和鸡蛋价格同比涨幅在12.3%-21.4%之间,五项合计影响CPI上涨约0.41个百分点。

截止目前,已有24个省份相继出台稳定恢复生猪生产的具体方案,侧重点各有不同,涉及生猪养殖等方面的基础设施支持、金融支持、用地支持、运输支持、养殖补贴等。

不少地方的猪肉已经超过30元甚至50元,真的吃不起了。距离春节也不远了,年夜饭上还能有肉菜不?

许多人对这次高烧不退的猪肉涨价潮难以理解:不是说四月肥吗?这都过去几个四月了,也不见猪肉出栏,是不是因为被不良商人把肉价炒起来了。

其实并非如此,在这个节骨眼上炒猪肉价,就太不正确了。

非洲猪瘟的影响很可能是空前的,比任何一次猪传染病的持续时间都要长,散养户几乎血本无归,集约化养殖的养猪企业也会亏光血槽。

很可能会倒逼中国的猪养殖行业发生翻天覆地的变化。

非洲猪瘟影响面非常广泛,一旦发现就会全面捕杀。并且据分析,曾经得过非洲猪瘟的养殖场,至少要8个月才能再次复产。

因此养殖生猪的成本极其高昂。

很多人以为养猪企业赚翻了,这其实是一种假象。有图有真相。

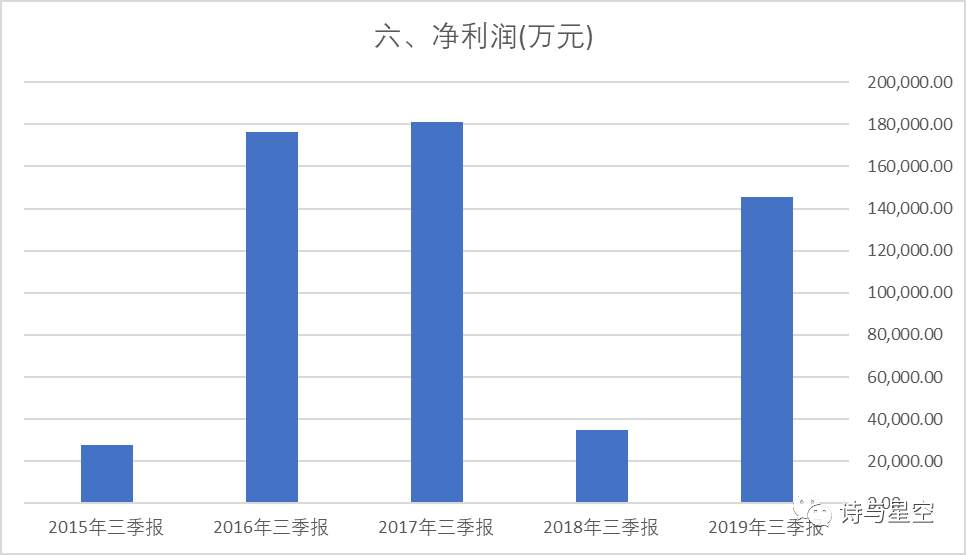

以牧原股份为例,公司刚发布的三季报显示,业绩同比翻了好几番,看起来一片形势大好。

但是实际上,公司业绩的暴增是建立在2018年同期惨淡经营的基数上,和2017年同期相比,猪肉价涨了一倍多的情况下,净利润反而是下滑的。

一、养猪上市公司存栏量同比降一半左右

考虑到猪肉价上涨了一倍以上,销售收入和存货却金额基本不变的情况,说明大多数集约化生产的养猪企业的存栏量下降了一倍还多。

再考虑到上市公司管理规范,大多是集约化养殖,养猪的中小企业和散养户承担风险的能力更差,存栏量会大幅降低。

实际存栏量很可能下降到上年同期的三分之一左右(本人仅从上市公司财报数据做出的粗暴结论,不对该数据负责)。

即便是最乐观的估计,生猪存栏量恢复到疫情之前,也要五年的时间。

通常来说,一个完整的周期产能与猪价走势是这样的:猪价见底→12个月后产能见底→12个月后供应见底,猪价到顶→12个月后存栏到顶→12个月后供应到顶,猪价见底。

但是这次不一样,非洲猪瘟至今没有疫苗,对散养户的打击是致命的,就算是集约化养殖的企业也趋于保守。

由于能繁缺口巨大,同时母猪运输过程中染疫风险高,养殖场户和养殖企业都出现了大量在育肥猪中留种的情况,导致可以售卖的生猪数量更少。

上轮猪周期产能从见底到见顶用了34个月,即使考虑到17年年底的异常情况,从15年5月产能见底到17年3月产能第一次触顶也用了22个月。本轮猪周期产能去化更严重,同时由于有非洲猪瘟的影响,复养积极性更低,因此用最简单的逻辑来判断,本轮猪周期从产能见底开始到产能再次见顶所需的时间是肯定高于22个月的。

最乐观估计,本轮猪周期将在产能见底30个月之后的2022年5月见顶,同时12个月后的2023年5月供应见顶,猪价见底,周期结束。这样本轮猪周期刚好持续5年。

二、上市猪企的特点

三季报资产负债表显示,除了存货外,猪企还有一个共同点:都不缺钱了。

货币资金大幅增加,应收账款下降、预收款项增加,大多数猪企的资产负债率都得到了优化,资产构成更优。

但是,比较有趣的是另外一个和资金息息相关的指标:利息。

按理说,资金状况改善,公司的利息支出会有相应的降低,资金使用成本相应下降。

几家上市猪企的利息支出为什么会不降反增呢?

秘密在于投资性现金流。固定资产、在建工程都有了较大幅度的增加,这意味着公司正在扩大产能,投入更大的资金建猪舍。甚至不惜借钱(目前各地为猪企提供了优惠的金融政策),未来会有产能的爆发。

三、投资逻辑

从资产构成的情况,可以引出下一个话题:猪企的投资逻辑。

平心而论,猪企头上依旧乌云滚滚,非洲猪瘟是个挥之不去的阴影。现在媒体淡化了非洲猪瘟的报道,但并不代表它就消失了。

在欧洲肆虐了三十年的非洲猪瘟,彻底改变了欧洲养猪生态,也不太可能短期内研发出有效的疫苗。猪企最清楚它的威力,在扩产过程中,也是谨慎小心,不会走大踏步冒进路线。

所以,在选择投资标的的时候,不要盲目跟进。毕竟,冷不丁在年报出现个巨额存货跌价准备,还是很雷人的。

如何选择风险较低的猪企?

1、看现金流。

无论任何时候,不差钱的公司应该是最受欢迎的。尤其是经营性现金流比较健康的,应该着重关注。

2、看固定资产和在建工程。

猪企的固定资产和在建工程大多为猪舍等相关项目,因此可以大致评估出新增产能情况,如果固定资产和在建工程不断增加,未来出栏量也就有了最基本的保障。

3、看存货、生物性资产的合理性。

对于猪企来说,存货和生物性资产是很难面对的项目。太大了吧,在这个猪瘟横行的年代,很可能有减值风险;太小了吧,公司的猪存栏量不足,怎么赚大钱?

所以要看合理性,所谓合理性是和往年以及同行做对比。比业内龙头同行增速过大,或占资产总额过高了,就要小心。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论