文 | 初善投资

事情的起因是有粉丝希望初善君多聊聊行业,于是有了银行业、证券业的分析。下面我们继续从衣食住行开始说起,一起来试试如何自上而下的选股。

今天我们一起看看纺织服装业,也就是衣食住行中的衣。这是个很有意思的行业,看标题就明白了,低估值的夕阳行业,怎么投资?

1、行业概况

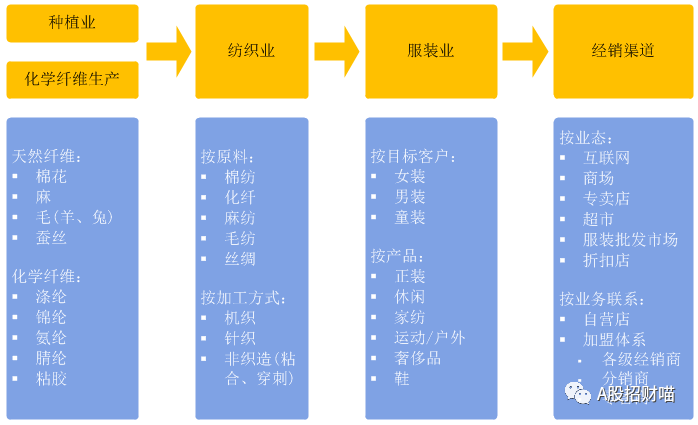

下图是纺织服装的产业链,最上游是种植业和化学纤维生产,然后是纺织业,然后是服装业,然后是渠道,最后是客户。这是一条典型的产业链线条,从最上游的原材料到下游的客户。

纺织服装行业属于轻工业制造业,产业链比较长,上游纺织加工具有制造业特征,下游品牌服装具有零售业特征。上游子行业由于与棉花、石油相关,有一定的周期性,下游子行业除了四季度达到销售旺季之外,没有明显特征。

纺织服装业A股上市公司共计98家,非常多,但是市值只有4883.56亿元,平均市值只有50亿,可以说是非常低了,但是估值依然非常高,PE是45倍,市净率也有2.38倍,很多企业都是典型的尸位素餐。

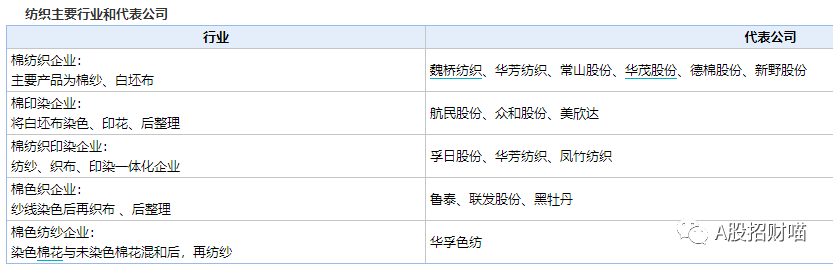

纺织业主要产品及上市公司如下,纺织、印染、纺织印染一体化、棉色织、棉色纺纱等等,主要企业包括鲁泰、魏桥纺织、航民股份等等,企业市值都不高,超过100亿的都没有。

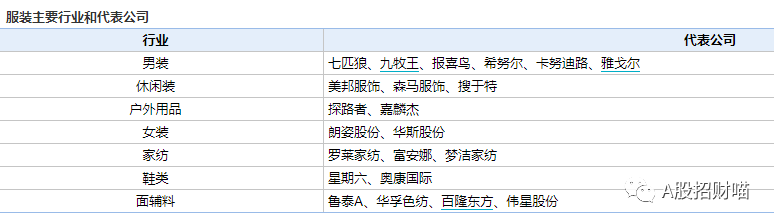

服装企业则包括男装、女装、户外、家纺等等,主要企业大家都耳熟能详,像雅戈尔、七匹狼、森马服饰、探路者、富安娜等等,市值最高的是海澜之家,也只有340亿元。

要知道,光是服装就是一个万亿级别的市场,国外的服装品牌zara、优衣库、H&M等公司规模非常非常大,市值更是非常高。如果中国能有这么一家企业,那么会是哪一家呢?

2、纺织一体化

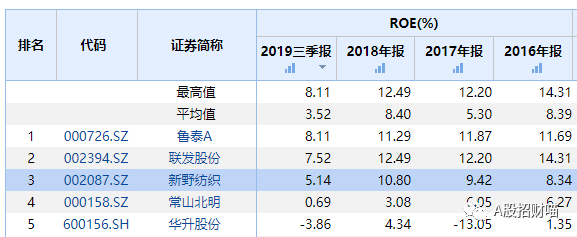

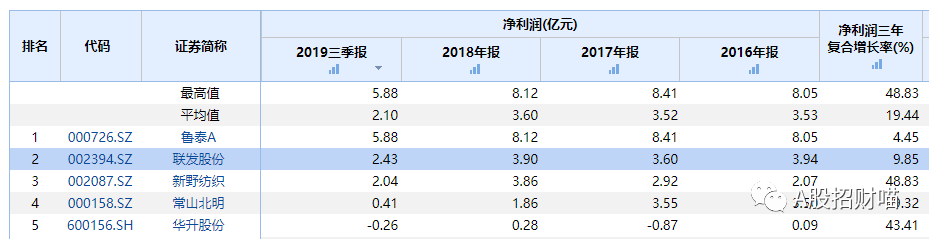

纺织一体化上市公司共五家,我们先看赚钱能力,鲁泰和联发股份的ROE高一些,也只有11%-14%之间,并不算高,其他三家则表现较差,因此这五家公司里能看的也就是鲁泰和联发。

毛利率和净利率方面,鲁泰明显高于联发股份等其他公司,毛利率29%左右,净利率则维持在12%以上,算是很不错的水平。

然后是成长性,鲁泰和联发股份近三年净利润复合增长率只有个位数,成长性很一般。只有新野纺织净利润增长率表现较好。而新野纺织增速高也只是因为基数低,并无特别的地方。

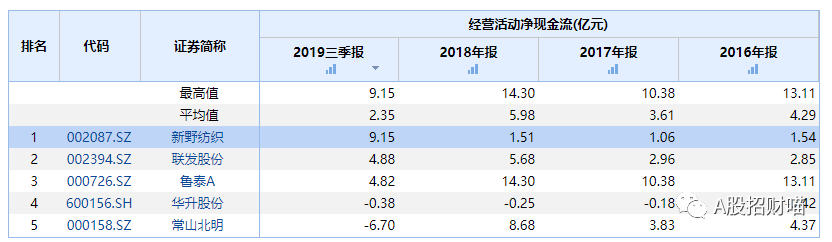

经营现金流方面,传统行业的经营现金流并不差,鲁泰前三年的经营现金流超过10亿。

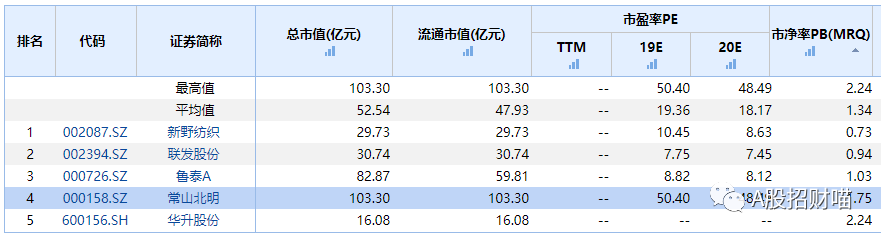

估值呢?非常低,联发股份、鲁泰A的PE低于10倍,市净率几乎破净,联发股份只有0.94倍。

基于以上的财务数据,我们可以对五家公司有了判断:传统行业,成长性非常一般,现金流不错,估值很低。

那么低估值的夕阳产业,有搞头吗?

3、夕阳企业的机会在哪里?

低估的夕阳企业有没有机会呢?理论上有的。

我们假设一下,这家夕阳企业每年可以创造跟净利润一样的现金流(实际可能更多),考虑到没有大的投资,那么现金流自然用来还贷,当贷款还完的时候,现金流没有去处,只能用来分红。1倍PB的公司,意味着股息率约等于ROE,换句话说,股息率约等于8%-10%,这种资产的吸引力还是非常大。

说实话,联发股份就具有上述特征。近两年经营现金流约5亿,同时构建固定资产、无形资产支付的现金只有1-2亿。

联发股份上市以来,累计实现净利润29.98亿元,分红13.30亿元,分红率为44.35%。近几年的股利支付率明显上升,2017年和2018年分别为63%和47%,股息率超过6%。

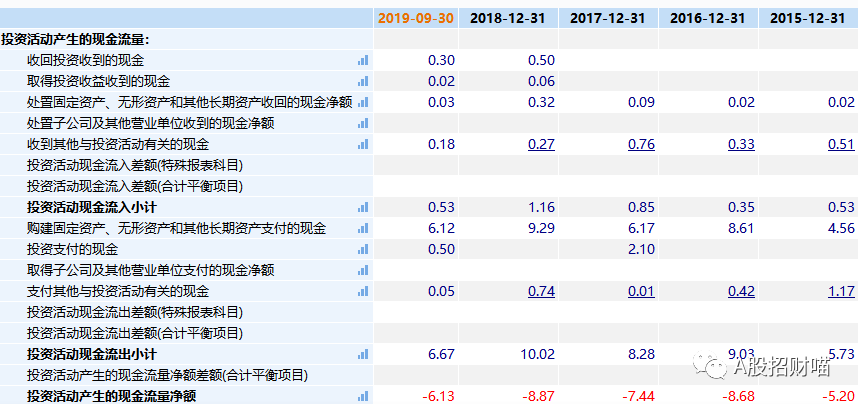

与此对应,鲁泰并没有觉得自己是夕阳产业,还在不断地扩大规模,近四年每年投资支付的现金流累计达到了30亿。

在这种情况下,公司维持高分红,自然也会借贷,资产负债率很低,但是短期借款增加,同时公司打算发行可转债。产能方面还在增加,一点都不像夕阳产业。

所以如果你的预期收益率不高,这两家公司的安全边际都挺高,倒是资产配置不错的公司。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论