文|埃森哲中国

金融科技突破发展正深刻影响着银行业。对于中小银行来说,则要面对大型银行竞争和金融科技的双重夹击。埃森哲商业研究院调查显示,全球银行机构中新参与者的比例已经从12年前的0%跃升至19%。这一变化同样映射到中国市场。截止2017年,中国银行业的新参与机构数量已达7%。

与国外同行正在步入以技术创新为核心驱动力的“银行4.0”时代不同,中国业者仍普遍处于从“银行2.0”驶向“银行3.0”的过程中。

国内银行普遍处于从“银行2.0”驶向“银行3.0”的过程中,领先者已实现3.0形态、向4.0进发

在此背景下,中小银行面临着多维度的变化,发展道路更显挑战。

市场环境方面,经济下行压力所引发的信用风险,正结合多方因素致使“存款搬家”;利率市场化改革推进过程中所造成的短暂利差收缩、利率限制等也让中小银行面临困难。在监管层面,“脱虚向实”成最大命题,中小银行亟需提升业务模式和主动管理能力。客户需求的快速变化,及年轻客群的缺失,也为中小银行发展敲响警钟。同时,同行间的竞合关系同样困扰着中小银行的发展。

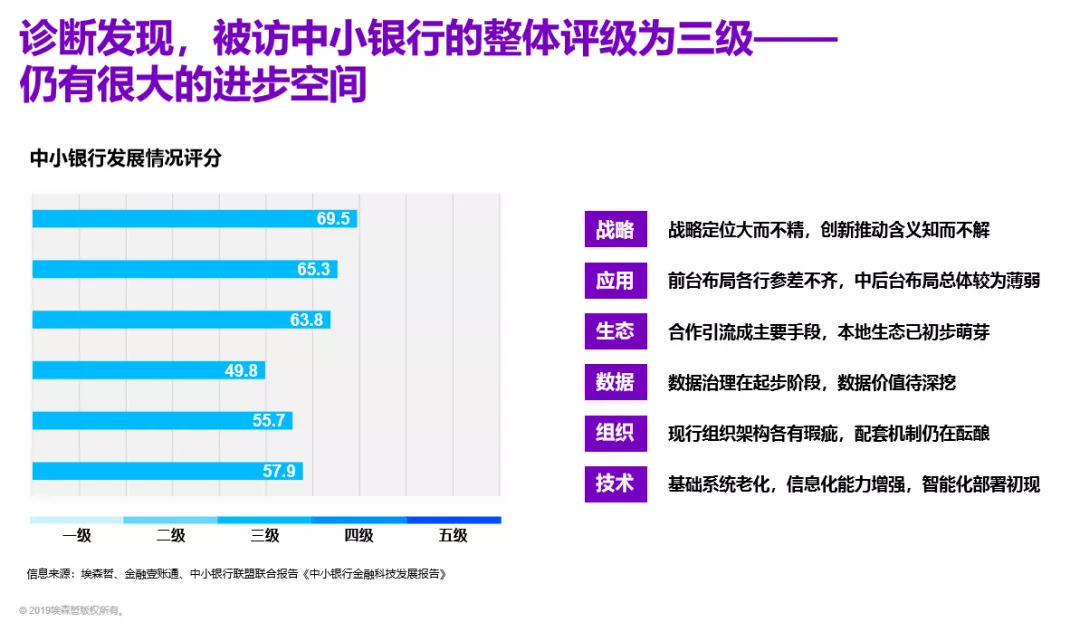

此外,中国中小银行在金融科技领域的投入现状也使得他们在前进的道路上力不从心。今年早些时候,埃森哲联合金融壹账通和中小银行互联网金融(深圳)联盟,对中国中小银行的金融科技发展水平进行了一次“摸底测验”,结果显示,受访银行在金融科技战略、应用、生态、数据、组织和技术等六个层面的综合得分为60.1分。这意味着虽然中国中小银行对金融科技形成了初步的数据、IT和组织支撑,并基于对金融科技的认知,布局了一定数量的金融科技应用,但总体仍有很大的进步空间。

中国中小银行金融科技发展整体评级为三级(整体评级分为五级。总分以百分制计,权重中除生态占比10%,其他各部分占比均为18%)

来源:埃森哲、互联网金融(深圳)联盟、金融壹账通联合报告《中小银行金融科技发展报告》

科技创新是中小银行迈向“银行4.0”时代的敲门砖。而随着金融科技步入3.0时代,其要义已不仅仅是技术上的升级,而更多体现在协同化服务、场景驱动式开发以及平台生态构建上。

服务协同

-

分工专业:服务于“以客户为中心”的专业分工体系

-

团队融合:业务、技术人员紧密融合,“双料”人才将大显身手

场景驱动

-

业务创新:借助数据和智能打造新的产品或业务模式

-

场景打通:金融和客户的生活化场景紧密交融

平台开放

-

创设:传统金融机构与科创企业形成高度融合,以金融科技引领业务模式创新

-

共建:科技公司与金融机构共同构建竞争能力,实现优势互补

-

赋能:开放科技产品的数据能力,利用其客户优势服务于其他机构

近日,在南京召开的中小银行类机构合作平台“紫金山·鑫合金融家俱乐部”2019年年会上,埃森哲作为唯一受邀的咨询机构出席,埃森哲战略大中华区董事总经理萧兆琳同与会的中小银行高管分享了调研结果和中小银行数字化转型的洞察,并从四个维度为中小银行转型建言。

“紧扣目标,扎实做事”

树立“北极星”式的战略目标

“北极星”式的目标,是以提升用户体验和产品、服务水平为导向,指引银行从科技应用、组织体系、数据管理、技术架构、生态建设到企业文化的全方位数字转型。

在“转型”成为新常态的当下,与其焦虑于“怎么转”“往哪转”,企业更要回归初心和平常心,回归客户服务的本源,做好差异化经营,以更好适应当前的挑战和未来市场趋势。

“借力使力,学会抓‘关键’”

设计与客户“超级相关”的产品和服务

“超级相关”即银行与客户随时随地互动,与之全生命周期的需求全方位相关。这要求银行基于客户数据做好个性化体验,并不断更新优化产品、改善平台,与客户持续变化的需求保持同步。

此外,善用、巧用第三方平台的服务,有利于中小银行聚焦“更好地服务消费者”这一核心主旨,实现精准营销和精准的场景嵌入。

“做场景下刚好被需要的那一个”

连接平台和生态系统,夯实数据资产

目前很多时候传统银行仍处在消费场景之外,没有真正嵌入客户旅程。中小银行需要借助生态的力量,获得具有影响力的数据、产品、场景、技术和服务,围绕客户生命周期与全金融周期,形成全场景触点覆盖。

“回归人本,技术向善始为善”

重构韧性文化和柔性组织,强化条线管理

许多中小银行设立了金融科技相关的部门或团队,但由于缺失“创新文化“,导致金融科技人才仅能在技术领域发挥作用、难以突破传统机制的束缚,无法真正实现“韧性”和“柔性”。培育“韧性文化”,浇筑“柔性组织”,对加速金融科技的发展及应用至关重要。

韧性文化,柔性组织

无惧变化、自带活力、保持自身核心价值的企业精神

培育以客户为核心的全新思维模式,消除组织架构孤岛,建立敏捷模式,从而快速响应客户与市场变化

金融科技,技术易得,初心难守。企业需要避免智能技术的滥用和误用。以人为本是企业经营的指南针。面对大行和金融科技企业的夹击,中小银行如能真正做到关注产品和服务为消费者、为员工带来的最终价值,坚守这份初心,便能在数字转型的航程中始终把握航向,持续向前。

注:本文以“中小银行“指代城市商业银行、民营银行、农村商业银行和村镇银行这四类银行。

评论