文|互金商业评论

平安集团旗下独角兽金融壹账通传闻已久的上市消息终于确认。

11月13日,平安集团旗下壹账通金融科技有限公司(简称“金融壹账通”)向美国证券交易委员会(SEC)递交了招股说明书,金融壹账通将以股票交易代码 “OCFT”登陆纽交所或纳斯达克。招股书显示,金融壹账通在2019年7月15日提交DRS文件,迄今接近4个月时间。

公开资料显示, 壹账通于2018年初完成A轮融资,由日本SBI和软银领投,该轮融资估值75亿美金。此次上市估值约为80亿美元。

招股书显示,金融壹账通已成为中国最大的(以服务金融机构数量计算)技术即服务(TAAS)平台,主要为持牌金融机构提供获客、风险管理、运营服务等全流程解决方案。

从2016年底到2019年9月30日,金融壹账通的技术即服务(TAAS)平台客户数量从1600家增长至3700家。截至2019年9月30日,客户群包括中国所有主要银行,99%的城商行和46%的保险公司。自2015年12月成立以来,金融壹账通支持中国金融机构为其终端客户提供了1.8万亿元的交易服务。在2019年前三个季度里,金融壹账通日均促成13.5万次反欺诈审核,420万次信用风险评估以及1.3万次汽车保险索赔处理。

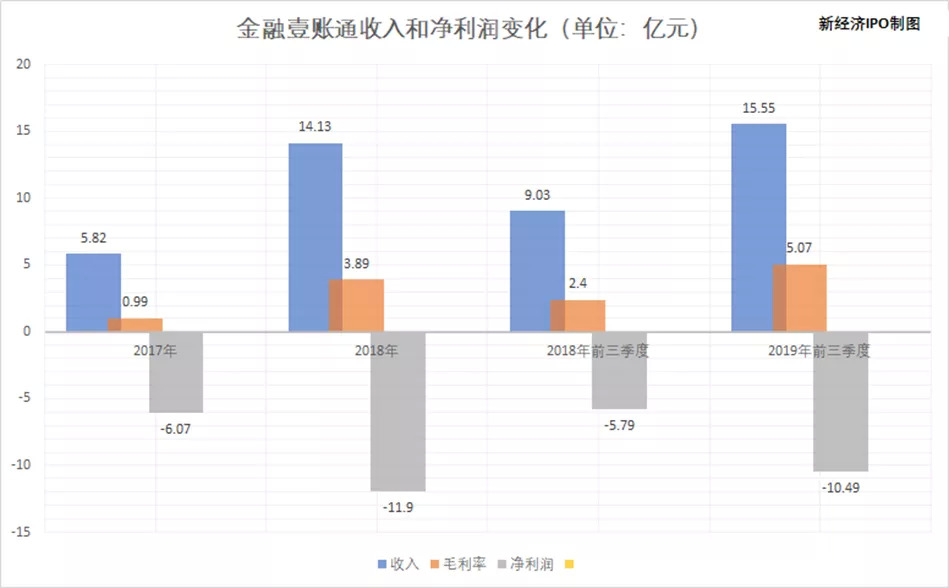

截至2017年末,2018年末和2019年9月30日,金融壹账通的收入分别为5.82亿元、14.13亿元、15.55亿元,净亏损分别为6.07亿元、11.9亿元和10.49亿元,截至2019年9月30日,金融壹账通的累计亏损为33.84亿元人民币。

截至2017年末,2018年末和2019年9月30日,金融壹账通研发开支分别为5.37亿元、4.59亿元和6.41亿元,一直保持较高的投入。从人员构成看,金融壹账通员工总数2695人,其中研发人员为1437人,占比53%。

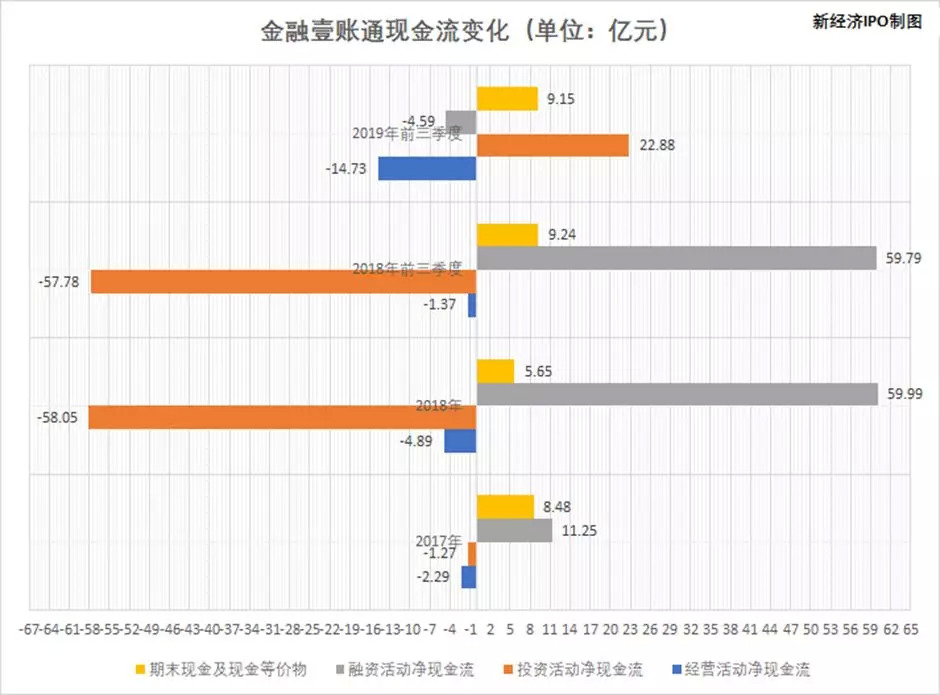

截至2019年9月30日,金融壹账通持有的现金及现金等价物为9.15亿元人民币,主要为在持现金及银行存款;限制性现金34.11亿元人民币,主要为在岸银行借款抵押的离岸银行存款。此外,公司还持有5.61亿元的金融资产。

截至2019年9月30日,金融壹账通还拥有6家银行的未使用授信额度14.71亿元。其中,平安银行授信额度12亿元,已使用,2020年3月到期;上海银行循环授信额度19亿元,已使用7亿元,2020年3月到期。中国光大银行授信额度5.5亿元;中国招商银行授信额度3000万元;中国银行授信额度3.05亿元;工商银行授信额度500万元。

截至2017年末,2018年末和2019年9月30日,金融壹账通经营活动净现金流入分别为-2.28亿元、-4.89亿元和-14.73亿元;融资活动产生的净现金流分别为11.25亿元、59.99亿元、-4.59亿元。这说明,金融壹账通经营活动持续无法产生正向现金流,主要依赖于大股东支持和前期融资,自身造血能力不足。

助贷和风控收入超过54%

招股书显示,金融壹账通的收入来源主要包括:实施服务和基于交易的服务两大板块。

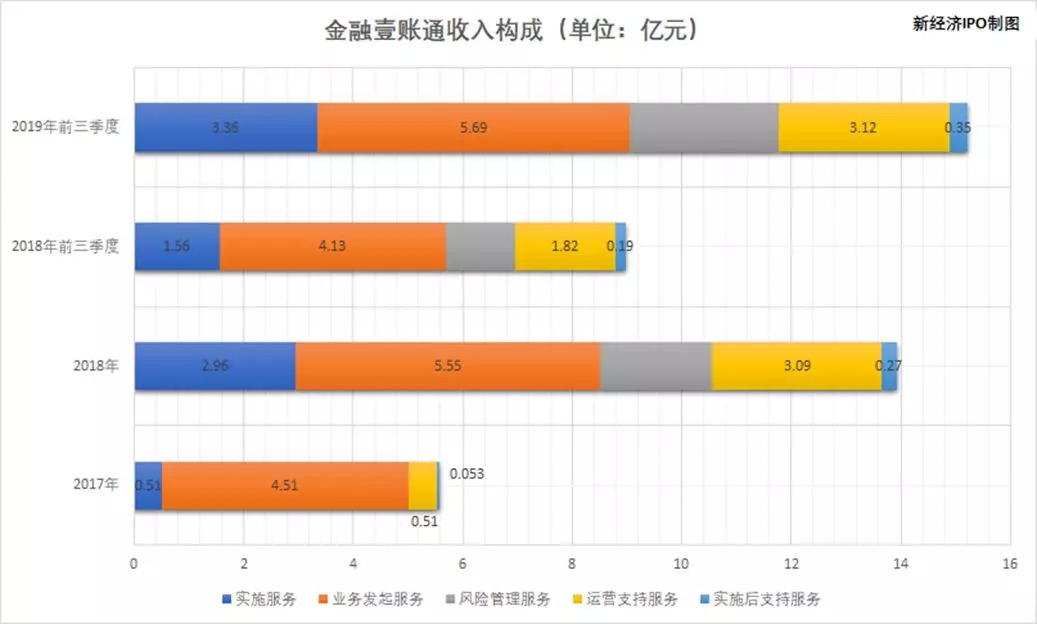

实施服务即为客户提供软件定制化开发服务,期限通常为一年。截至2017年末,2018年末和2019年9月30日,金融壹账通实施服务收入分别为5074万元、2.96亿元、3.36亿元,在各年度总收入中占比分别为8.7%、20.9%、21.6%。

2019年前三个季度,金融壹账通实施服务收入3.36亿元,同比增长较快(2018年前三个季度收入为1.56亿元),主要原因是2018年8月发布的人工智能客服解决方案大量部署,以及新收购的北京泛鹏天地科技有限公司(Vantage Point)的资产管理解决方案,分别贡献了1.09亿元和7750万元的收入。2018年同期,这两项业务的收入分别只有3840万元和1750万元。

截至2017年末,2018年末和2019年9月30日,金融壹账通基于交易的服务收入分别为5.31亿元、11.18亿元、12.19亿元。

2019年前三个季度,金融壹账通基于交易和支持服务收入同比增幅63.3%,主要是因为业务发起服务增加收入1.56亿元,主要由小微融资服务解决方案贡献;风险管理服务增加收入1.45亿元,主要由零售银行解决方案贡献;运营支持服务贡献收入1.3亿元,主要由保险智能运营和服务解决方案贡献。

基于交易的服务包括业务发起服务、风险管理服务、运营支持服务、实施后支持服务等。

其中,业务发起服务指金融壹账通为金融机构的贷款、财富管理、保险等产品提供获客服务,推荐客户成功后收取费用。

金融壹账通为金融机构提供的贷款解决方案服务包括业务发起服务(获客)、贷后管理服务以及担保服务。不过,2018年1月后,金融壹账通不再提供担保服务,变成向借款人推荐购买保险。这涉及到两种贷款模式:前者是担保模式,后者是无担保模式。在担保模式下,金融壹账通向借款人收取费用;在无担保模式下,金融壹账通向保险公司收取费用。

这其实就是助贷,正如招股书所说,在贷款发起和偿还过程中,金融壹账通既不是放贷方,也不是借款方,而只是一家中介机构。

在贷款期间,金融壹账通按月收取服务费(贷款发起费用、贷后管理服务费及担保费)。由于金融壹账通服务的客户贷款期限通常为36个月,因此,其收费存在一定的不确定性。

在担保模式下,费率是固定的,但不确定性来自借款人提前还款。如果借款人提前还款,则后续的月度服务费就无法收取。在无担保模式下,金融壹账通收取的费用包括固定部分和浮动部分,浮动部分主要取决于违约率水平,同时也要受提前还款风险的影响。

截至2017年末,2018年末和2019年9月30日,金融壹账通业务发起服务收入分别为4.51亿元、7.76亿元、5.69亿元,在各年度总收入中占比分别为77.5%、39.3%、36.6%。

风险管理服务主要包括信贷风险评估、身份认证服务、保险损失评估中的风险管理服务,以及反欺诈服务。在风险管理服务中,金融壹账通基于客户的使用量收取固定费率。

截至2017年末,2018年末和2019年9月30日,金融壹账通风控管理服务收入分别为8.6万元、2.05亿元、2.72亿元,在各年度总收入中占比分别为0%、14.5%、17.5%。

运营支持服务主要包括短信服务、呼叫服务和保险损失评估服务、资产监控及咨询服务。

截至2017年末,2018年末和2019年9月30日,金融壹账通运营支持服务收入分别为5110万元、3.09亿元、3.12亿元,在各年度总收入中占比分别为8.8%、21.9%、20%。

实施后支持服务即实施后维护服务和实施后云服务,例如计算服务、存储、服务器和带宽等。

截至2017年末,2018年末和2019年9月30日,金融壹账通实施后支持服务收入分别为526万元、2744万元、3541万元。

由此可见,金融壹账通主要收入来源为助贷与风控收入,这两部分占总收入的比例约54%,此外,软件开发服务收入占比约21%,运营支持服务占比约20%。

销售收入过半来自大股东

招股书显示,金融壹账通收入主要来源于平安集团、平安旗下的陆金所控股(Lufax Holding Ltd.)及其子公司陆金所(LufaxGroup)。截至2017年末、2018年9月30日、2018年末及2019年9月30日,金融壹账通对平安集团的销售收入占比分别为40.5%、37.3%、33.3%和43.6%,对陆金服的销售收入占比分别为30.1%、27.4%、30.5%和11.9%。

这意味着,截至2017年末、2018年末和2019年9月30日,金融壹账通来自大股东及关联公司的销售收入占比高达70.6%、63.8%和55.5%。虽然关联收入占比在下降,但仍然可以看出,金融壹账通持续靠着大股东大量输血才实现业务的正常运转。

根据招股书披露信息,2017年、2018年和2019年前三个季度,金融壹账通来自平安集团的收入分别为2.36亿元、5.28亿元和6.77亿元,分别占公司总收入的40.5%、37.3%和43.6%。

招股书显示,金融壹账通也为平安集团贡献了大量收入。2017年、2018年和2019年前三个季度,金融壹账通向平安集团采购产品和服务总金额分别为3.58亿元、6.76亿元和3.92亿元,分别占公司当年运营支出的23.9%、27.6%和15%。

招股书披露,金融壹账通与中国平安签署了战略合作协议,金融壹账通完成上市后10年内有效,这一合作协议附带一个条件,即在合作期间,平安持有金融壹账通的股份不低于30%。截至招股书披露日,平安集团持有金融壹账通39.8%的股份。

贷款担保业务损失8000万

招股书显示,作为金融科技服务商,金融壹账通受到监管政策的影响较大。例如,招股书称,2017年12月,监管部门发布了《关于规范整顿“现金贷”业务的通知》(或“141号文”),禁止银行、信托公司和消费金融公司与第三方助贷机构合作发放贷款时,将风控等核心业务外包,也不得允许无担保资质的第三方提供增信服务;“56号文”则禁止第三方与银行和网络小贷公司合作时直接向借款人收取费用。

招股书披露,2018年1月底之前,为了测试其信贷模型,金融壹账通同意以购买客户不良贷款的方式提供增信服务。这些贷款期限通常为3年,截至2018年12月31日和2019年9月30日,金融壹账通的担保余额分别为13.49亿元和7.86亿元。

壹账通的这一业务策略为其带来了一定风险。招股书显示,2018年,公司录得其他损失7990万元人民币,比2017年猛增5400万元.这部分损失主要来自公司遗留信贷风险管理服务相关的担保损失。以2018年末担保余额为基数计算可知,损失率约5.9%。

密集收购多家公司

招股书显示,金融壹账通在提交招股书前的一年时间内,密集发起多起收购,旨在提升自身服务能力的同时,疑似突击为公司增加并表收入。

2018年7月,金融壹账通收购了北京泛鹏天地科技有限公司(Vantage Point),公开信息显示,泛鹏天地是美国泛鹏决策(Vantage Point Decision Science & Technology co.,Ltd)的下属子公司,其母公司是一家从事银行竞争战略、盈利管理、风险管理及系统实施的专业公司。泛鹏天地是国内司库管理领域的领先平台,十年间为上百家金融法人机构提供专业的资产负债管理智能服务和管理工具,客户覆盖国有银行、政策性银行、股份制银行、互联网银行、城商行、农商行和非银金融机构。

不过,公开信息显示,泛鹏天地曾在2018年12月宣传公司获得来自金融壹账通的新一轮融资,但并没有承认被收购。而企查查亦显示,泛鹏天地的大股东依然是公司创始人王犀(持股比例88.79%)。不过,2019年3月1日,王犀将29.6354万元的股权质押给深圳壹帐通科技服务有限公司。

根据招股书提供信息,仅2019年前三个季度,北京泛鹏天地科技有限公司(Vantage Point)的资产管理解决方案就为金融壹账通贡献了7750万元收入,照此计算,全年可为公司增收超过1亿元。

2019年6月,金融壹账通又收购了场景金融服务提供商——北京宝润兴业科技股份有限公司。企查查显示,深圳壹账通科技服务有限公司持有宝润兴业80%的股份。

公开信息显示,作为行业内唯一专注于场景金融平台建设和运营的服务商,宝润兴业致力于为商业银行提供“咨询+平台搭建+场景运营”的全流程一体化服务,迄今已服务了18家商业银行,包括7家国有大行与股份制银行,累计服务4200万C端客户和超过200万商户,2018年平台交易总金额超过2500亿元。

宝润兴业2015年11月挂牌新三板。不过其业绩一直乏善可陈。公司2017年和2018年分别实现营业收入7836万元、6082万元,净利润分别为413万元和167万元。

2019年8月,金融壹账通通过收购View Foundation(相关收购协议于2019年8月底前完成)间接控制数字认证机构深圳市电子商务安全证书管理有限公司(ShenzhenCA)。公开信息显示,深圳CA成立于2000年,是经国家工业和信息化部及国家密码局批准的合法第三方电子认证服务机构,也是深圳市政府认定的深圳市电子公共服务电子认证服务机构。深圳CA网站信息显示,其合作客户包括建设银行、招商期货、安信证券、天风证券、招银国际等持牌金融机构,以及深圳社保局、深圳惠州、中山等地住房公积金管理中心、深圳多所医院等。

平安旗下5大独角兽2家已上市

壹账通是继陆金所控股、平安好医生、平安医保科技之后,平安集团孵化的又一家“独角兽”企业。上市后它也将成为平安集团旗下第三家上市科技公司,也是首家在美上市的子公司。

目前,平安旗下估值最高的是陆金所控股,2018年底估值已达394亿元,此前已有消息称,陆金所控股正在筹划在海外上海。汽车之家在纽交所上市,目前市值约85亿美元,2019年三季报显示,其净利润为20.9亿元。平安好医生在港交所上市,市值约615亿港元,2019年半年报显示,公司录得亏损2.74亿港元。平安医保科技目前尚未上市,市值约在70亿-80亿美元之间。

评论