文|AgeClub

"独居还患有老年痴呆的弗兰克,不仅时常神智混乱,无法与人们进行正常的交流,生活自理也成最大问题。

某天儿子买回来一个全能机器人,不仅洗衣做饭样样皆通,还能陪着唠嗑遛弯,陪伴老人完成各种生活事务。寂静冷清的家里瞬间变得井井有条、生机盎然,老人还重拾起年轻时候的老本行。"

这是一部关于空巢老人与全能型机器人生活的电影——《机器人和弗兰克》,影片展现了机器人能为人类孤独的老年生活带来多么大的改观。

与艺术作品里表达的机器人伦理问题不同,我们现在更需要去思考一个现实问题:老年人,究竟该由谁来照顾他们?怎么照顾他们?在子女繁忙、看护稀缺的情况下,机器人能否填补越来越多老人冷清的居室和寂寞的心灵?

养老机器人简史:康复机器人、护理机器人和陪伴机器人

近年来兴起的智慧养老,通过将各种现代科技与养老服务相结合,致力于全面提高养老服务的体验与效率。

养老机器人是智慧养老的一个分支,不过目前对于养老机器人的概念没有严格的界定,AgeClub根据机器人能够解决的老年人需求类型进行划分,将养老机器人主要分为护理机器人、康复机器人和陪伴机器人。

1.从1960年代开启的养老机器人发展浪潮

养老服务机器人的起始时间要追溯到20世纪下半叶,最早是从医疗、军事、工业等领域发展,到20世纪90年代各研究机构开始察觉到老年人生活的各方面需求都可以通过机器人解决,才开始在老年人群的需求上逐渐聚焦。

2.康复机器人研究起步阶段在20世纪60年代。

最早实现商业化的康复机器人是英国Mike Topping研制的Handy1,2000年瑞士HOCOMA公司的Lokomat初版研发出来后,康复机器人便进入了全面发展时期。

康复机器人的服务对象主要是脑卒中、脊髓损伤等神经系统损伤的半失能老人。康复机器人可以通过多次训练数据,最终以报告的形式反馈给医师,提高康复方案的准确性和康复率。

随着各国对康复医疗领域的逐渐重视以及消费者对轻型康复医疗设备的巨大需求,可穿戴康复+辅助行走的外骨骼机器人横空出世。以色列外骨骼机器人公司Rewalk在2012年推出后,2014年便在美股上市。

3.护理机器人从20世纪80年代开始发展;

最初美国TRC公司研发医院用的服务机器人对护士工作进行辅助,后来由于养老护理的巨大需求,更多关于失能老人护理的机器人被研发出来。

护理机器人以帮助老年人日常起居为目标,主要解决通便、翻身、警报、健康监测等问题。

除此之外,还出现了一些为护理人员提供帮助的机器人,以减轻他们的工作负担和工作强度,甚至可以实现多人、全方位管理,并为患者提供更加细致的服务。

目前主要研究方向一方面是将老人需求细分后开发更具针对性的机器人,另一方面在于提高护理人员的看护管理效率。

4.陪伴机器人从20世纪90年代自英、美发达国家开始逐渐发展;

后来随着人工智能技术的逐渐成熟,从简单的交流机器人逐渐发展为伴侣机器人,目前上市的产品大部分是泛年龄段使用的产品,专门针对老年人开发的陪伴机器人比较少。

陪伴机器人可以部分地满足老年人、特别是空巢老人的心理需求。除了陪伴逗乐外功能,也会承担一定的健康、生活助理的职责,例如吃药提醒、智能家居等功能。

随着机器人技术的不断进步,养老机器人除了逐渐覆盖老年人生活的各方面外,也在与智能家居相融合,对老年人的居住环境进行改善和优化。

三大驱动要素:护理员短缺+人均GPD突破1万美元+机器人政策

对于中国来说,“护理员严重短缺+人均GDP突破1万美元+政策规划”将成为驱动国内养老机器人行业发展的三大要素。

1.护理员严重短缺:截止2018年年底,我国65岁及以上人口比重达到11.9%,人口老龄化程度持续加深,失能、半失能老年人约4000万。

2.人均GDP突破1万美元:经济发展水平是养老需求释放的重要因素。美国、日本在人均GDP达到1万美元时养老行业进入快速发展阶段,中国今年会实现人均GDP1万美元;

3.机器人政策规划:2016年《“十三五”规划纲要》提出,要大力发展工业机器人、服务机器人、手术机器人和军用机器人,推动人工智能技术在各领域商用;

2017年《促进新一代人工智能产业发展三年行动计划(2018-2020年)》提出到2020年,智能家庭服务机器人、智能公共服务机器人实现批量生产及应用,医疗康复、助老助残等机器人实现样机生产,完成技术与功能验证,实现20家以上应用示范。

大量服务机器人相关政策的陆续出台,为我国养老机器人产业发展提供了强有力的支持和引导。

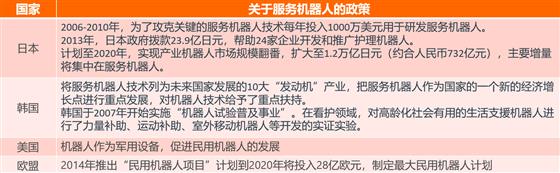

- 日本案例:政策推动养老机器人大发展,松下、NEC等大企业专门成立老年事业部

在服务机器人领域发展处于前列的国家中,主要以美国、日本等发达国家为代表。

这些国家早在2006年左右就出台相关政策,将资金、研究、政策等资源向服务机器人领域倾斜。后来也在不断为服务机器人行业提供扶持经费,促进产业发展。

尤其是日本,其人口老龄化程度严重,护工缺口高达40万。据日本经济产业部估计,2015年至2025年间,日本护理机器人市场将扩大20倍,政府正投入政府预算的三分之一用于开发护理机器人。

根据国立研究开发法人产业技术综合研究所公布的信息:其主要将护理机器人分为移动辅助、移动支援、排泄支援、看护/交流、入浴支持、护理业务支持这六种。

其护理范围不仅覆盖了养老机构及失能老人,也在家庭养老以及其他高龄老人方面进行了延伸,为老人的日常活动提供更高自主性,提高其生活质量。

在政策推动下,日本国民对于机器人的接受程度较高,相关大企业在养老服务机器人的技术成熟程度和市场推广效果都比较好。

日本对于护理机器人以及陪伴机器人的研发成果较多,尤其是松下、NEC这种大企业会专门成立老年事业部,进行相关产品的研发销售。

中国养老机器人市场扫描:企业类型/创投/研发/发展难点

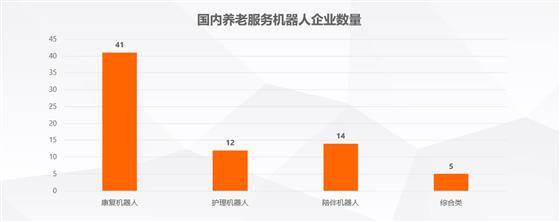

Ageclub通过统计各大机器人门户网站以及企查查之类的企业信息平台,发现72家养老机器人相关公司。

可以看到,从2015年开始各路人马都看到了养老机器人的商业机会,纷纷投入养老机器人领域创业。许多在国外有相关研发经验,背靠各大研究机构的研究人员/创业者加入养老服务机器人行业,也为国内机器人发展奠定了技术基础。

可以看出,现阶段的公司大多以康复医疗设备为主,注重解决半失能患者的身体恢复问题。

经营范围里有康复机器人的公司有41家,护理机器人有12家,陪伴机器人有14家,也有5家类似新松等大型机器人企业研发的养老机器人产品较多,横跨2-3个领域。

根据我们对各企业信息进行汇总,目前进入养老服务机器人领域的公司主要分为三类:

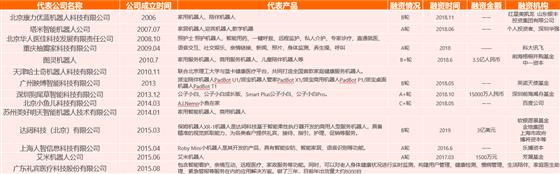

- 专注某类产品的新创企业:例如专注于康复机器人的大艾机器人、尖叫科技、傅里叶智能等外骨骼机器人公司,以及柚瓣、礼宾医疗等老年人陪伴机器人公司;

- 从其他行业拓展到养老机器人的企业:例如主体公司是从事医疗行业的汇博神方、工业机器人的新松机器人、家电行业的美的、电子科技行业的博厚医疗等;

- 海外机器人公司进行地区业务范围拓展的企业:例如日本工业电机制造商安川电机。

1.康复机器人

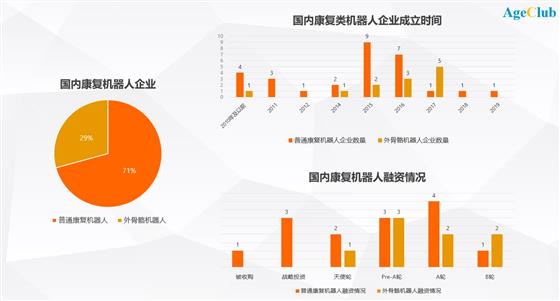

由于国外康复机器人企业的成功先例以及国内对于国产康复机器设备的巨大空缺,许多创业者从康复机器人领域进入养老助残行业。

据统计,这41家康复机器人公司中,大部分是在14年以后创立,部分企业是从其他行业扩展事业范围,另一部分企业是看到了国外康复机器人的成功事例后,便开始在国内相关领域进行创业。

可以看出,2015年左右普通康复机器人成立公司数量最多,而关于外骨骼机器人的创业热潮从2014年开始逐渐兴起。

该领域一共有22家公司获得融资,大部分公司获得了PreA、A轮融资,在2017-2019年获得融资的公司最多,大部分公司获得融资金额在千万级。

2.护理机器人

我们查到目前有10家主攻护理机器人的企业,国内大部分护理机器人公司的关注点主要在于解决失能老人的排泄问题。

产品主要是采取智能一体化护理床的形式,将护理床、电动轮椅、移位功能集中在一台机器人上,减少移送过程中坠落事故的风险。

大部分企业的注册资本较高,统计企业中只有一家进行了融资。

3.陪伴机器人

我国在陪伴机器人布局的企业,主要以泛人群产品、儿童早教产品为主,但是对于老人这个特殊群体,还只是很零星的一些尝试。

部分企业的做法是将儿童早教产品与老年陪伴产品功能混在一起,会在原有系统中加入小部分老年人兴趣相关功能(戏曲、广播等),在电商渠道进行销售的这种陪伴类产品有很多。

更有小部分产品是是将普通平板设备与移动机械进行简单组装,将普通电子设备的功能融合在一起,跟智能手机的差别并不大。

目前国内陪伴机器人行业存在着专注中老年需求的玩家少、产品针对性较差以及市场推进缓慢等问题。

4.养老机器人发展难点:

AgeClub对养老机器人与老年需求的匹配度进行分析,认为不同年龄、身体状况的老人对不同类型的机器人有不同程度的需求,总的来说前景广阔。

但是目前为止国内养老机器人市场仍处于起步阶段,远未实现大规模普及。

并且有业内人士向AgeClub透露,上市公司美的创建的养老服务机器人由于项目投资回报未达到要求,团队目前已经解散。

我们对相关从业者进行了交流,总结出以下几个主要原因:

- 意识不到位:目前国内养老机构、家庭和各级政府对养老机器人的认知较低,总体接受度不高,导致市场整体需求较弱;

- 价格障碍:大部分个人陪伴机器人的价格在数千元,并且1000元以下的机器人功能较为单一,性价比不高;大部分康复机器人价格在10万以上,一般家庭和基层医疗机构承担不起;

- 技术不成熟:国内养老机器人在功能上相比国外产品有所创新,价格能够低20%-30%,但是由于核心技术尚未完全成熟,在性能上仍与国外产品有差距;而且许多企业的生产线无法保证上市后能进行大规模量产以及产品的质量稳定;

- 没有规模化:目前国内大部分企业没有大规模量产以及相关合作经验,未能在行业里形成一定影响力,许多消费者对于机器人产品仍处于观望状态。

发展方向:紧贴需求端的技术创新+平台、保险、租赁等商业模式创新

虽然养老机器人目前没有出现井喷式的市场需求,但是随着老龄化社会加快到来,每个家庭像使用智能手机一样去使用机器人的场景,或许就在并不遥远的将来出现。

目前世界上外骨骼机器人的代表性公司有美国Ekso Bionics,以色列ReWalk,日本Cyberdyne,和新西兰Rex Bionics Limited等,前三个公司凭借着巨大的市场需求以及技术优势均在2014年先后上市。

根据我们对其中几个上市公司的财务报告进行跟踪和分析,其收入都处于增长趋势,可以看出发达国家老年行业对机器人的需求在逐渐打开。

下面将从技术和商业模式两个方面分析养老机器人的创新方向。

1.紧贴老人需求端创新:轻便化/舒适化/情感交互/家务

AgeClub根据易用性、自主操作程度、轻便型、场景多样性、性价比等指标对不同类型康复机器人进行分析,发现普通康复机器人在各方面稍有欠缺,外骨骼机器人对易用性以及自主操作程度指标进行了完善,最新型可穿戴外骨骼机器人较好地解决了前两位“前辈”的场景多样化以及轻便性的问题。

据统计Ekso Bioncs的外骨骼机器人价格为7.5-15万美元;Rewalk外骨骼机器人为6.5-13万美元;HAL-5外骨骼机器人为5万美元。

目前对外销售的个人用外骨骼机器人平均售价10万美元,相当于脊髓损伤患者5年的定期护理成本,对于一般家庭来说只是可望不可得。

国内部分专注外骨骼机器人的企业察觉到了这种价格、技术和消费者需求中间的巨大空白,便通过自主/合作研发材料和系统等方式,来实现从面向B端的基础功能到面向C端便携化的跨越:基本功能——人机交互——绝对安全性——轻便化、舒适化。

例如深圳迈步智能科技有限公司开发的BEAR H1的外骨骼机器人,会根据病人身高进行调节,体重不超过85公斤的病人都可以使用,并且它本身的重量在20公斤以下。

BEAR H1采用了柔性驱动器作为输出,这样在力控制的时候,稳定性和精度会变得更高,适合在人机交互的场景里面使用。

上海傅里叶智能科技有限公司在2019年推出Fourier X2,在保证整体结构刚度的同时将负重感降至最低,其重量仅为18公斤,并且Fourier X2是一个可进行批量化生产的机器人,在价格上也会远低于国外品牌,就可以真正解决外骨骼机器人普及的问题。

并且傅里叶将为全球开发者们构建一个以软件为中心,搭载模块化硬件的外骨骼机器人生态系统EXOPS,开发者们可以在此平台上进行二次开发,推动外骨骼机器人快速落地,加速其产业化进程。

在陪伴机器人方面,综合公开信息以及与行业从业者的交流,AgeClub对陪伴机器人各种功能以及技术开发难度进行分层:

- 最基础的是上文提到的“移动手机”的基础机器人+智能设备功能,主要是提供上网、通话、基础交互以及移动功能;

- 其次的升级版是针对老人的健康需求,在陪护机器人中添加智能健康管理等功能;

- 然后的进阶版是将居住空间智能化,加上智能安防和家居联动的功能,提升安全感与生活品质;

- 最后终极版本是结合人工智能技术,添加高级机器人功能,可以满足深层情感交互以及家务服务等全方位功能。

上文我们提到国内最常见的版本是将儿童陪伴与老人陪伴功能揉在一起的基础版。

但是也有部分企业针对老年群体的需求出发,尝试研发终极版本的陪伴机器人。

据了解,国内中瑞机器人公司开发出专注老年陪伴的机器人P-Care,它拥有多种不同类型的可自主更换手爪,可依任务的不同,智能更换手爪,对碟、碗、托盘、刀叉勺筷、杯、平板、手机等日常生活用品进行抓取和握持。

并且搭载AI模块,通过深度学习和决策系统实现更多复杂的智能操作,提供更好的人机交互体验和环境感知能力。

除了满足一般老人的陪伴需求外,还出现了一种针对阿尔兹海默症预防和症状缓解的治疗机器人。

日本有一种海豹型机器人“PARO”,在许多养老机构作为“神经逻辑治疗机器人”。截至2018年,全世界共有5000只PARO投入使用。

此前有研究表明,动物疗法对阿尔茨海默病症具有一定效果。但是由于种种现实原因,实际采用动物疗法的例子并不多,更容易管理的机器人代替动物的方法受到了市场的关注。

这种机器人有助于阿尔茨海默病患者的护理。通过肢体接触,可以唤醒阿尔茨海默病患者过去养育子女、饲养宠物的记忆。

根据相业内人士透露,国内也有部分企业在研发预防或缓解阿尔兹海默症的机器人,国内目前有1000万阿尔兹海默症患者,引进该类机器人对于养老机构或者家庭来说也是一种刚需。

2.商业模式创新:平台/保险/租赁

由于养老服务机器人面向C端的销路未完全打开,对于机器人企业来说,在提高产量的同时与其他产业相结合,再不断的延伸拓展,是个更加务实可行的思路。

可以与养老地产开发商提供以机器人为核心的整套智慧住宅解决方案,应用于居家养老,通过对老年人家庭的智能化改造,让老年人在自己家里享受智能化的养老服务。

国内机器人代表企业新松机器人,其开发的养老服务机器人融合人工智能、物联网、大数据、健康监测等先进技术,打造医养结合的智慧养老平台,目前正在与多家高端养老地产洽谈合作。

除了与养老行业进行结合外,还可以与保险公司进行合作,形成一个完整闭环的商业模式。

世界上最大的保险公司之一AIG和日本大同寿险公司(Daido Life)已经和开发外骨骼机器人的日本公司——Cyberdyne达成合作,开发整合护理机器人的寿险产品。

另一家机器人公司HINOUNOU将其开发的智能健康伴侣Nounou与AXA和中国平安进行合作,共同推出面向老年人的保险服务。

除对机器人产品采用传统的市场销售模式外,部分企业也准备采用租赁的模式来缓解机器人价格高昂、接受度低的问题。

随着国家政策对于养老产业支持力度的加强,租赁可以最大程度地减少医疗机构在添置大型设备资金上的一次性大额投入,让医疗机构和广大老人在使用的过程中逐渐了解接受养老机器人。

我们看到,越来越多的机器人从业者进入老年行业,希望在中国老龄化进程中,以机器人为代表的高科技能带给进入老年的我们更加精彩的“朋克”生活!

评论