文 | 时金研究所

近几年,以茅台、五粮液为代表的高端白酒股是市场上长盛不衰的热门标的,不管是机构还是散户都蜂拥而入,而同为酿酒行业的啤酒股却鲜有投资者问津,因为这几年国内啤酒市场不景气,规模持续下滑。

来源:同花顺<“重庆啤酒”K线,今日(11月15日)大涨4.01%>图1

不过,凭借啤酒消费升级带来的结构性机会,区域性啤酒企业“重庆啤酒”短短3年就从亏损累累一跃成为行业明星,业绩大涨的同时各项经营指标远超同行“青岛啤酒”、“华润啤酒”,与此同时股价“3年上涨约5倍”,一点也不输茅台!

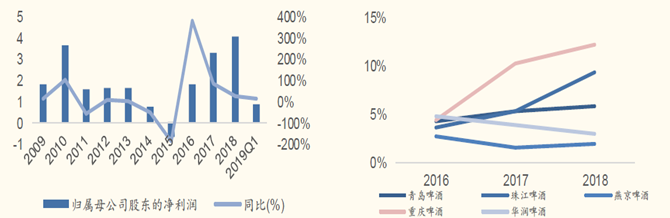

来源:国金证券<左图:公司净利润重回高增长;右图:公司净利率领先同行>图2

秘诀一:管理层大换血,笔者认为这是其成功的首要因素!

老话说的好:“兵熊,熊一个;将熊,熊一窝”!

所长专注基本面投资,研究的公司多了,越来越觉得优秀的管理层对一家公司是至关重要的!

一家公司的历史、现在和未来都是员工创造的,其中优秀的管理层更是其中的主角。管理层相当于“将军”,不管这家公司是强大还是弱小、是垄断国企还是白手起家的民企,将军不行,打败仗是迟早的!

2013年嘉士伯成为公司实际控制人后,向董事会派驻了多位在啤酒和快消品行业经验丰富的管理层,进行大刀阔斧的改革,将其在销售、市场、供应链、财务、人力资源等方面的先进经验输送到重庆啤酒。

具体改革措施包括:以“扬帆22”战略为指导方针,采取了关掉低效工厂、聚焦核心销售区域、产品向高端化迈进等动作。

事后证明,这些举措是正确、得力的,真正实现了公司的跨越式发展!

秘诀二:聚焦重庆、四川和湖南,放弃全国扩张

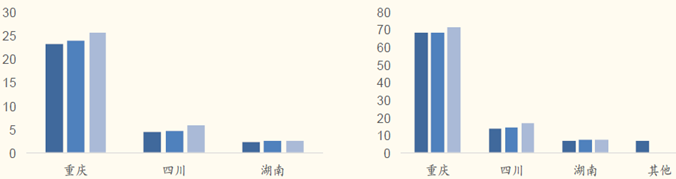

2015年之前,重啤是全国性的啤酒企业,主要覆盖西南、华东、华中、西北等地区,但是除了大本营重庆稍好之外,其他地区竞争力不强,在与华润、青岛啤酒等企业的竞争中处于下风,加上全国啤酒市场的不景气,经营每况愈下。

2015年公司总收入33.24亿,但华东地区收入不足3亿,西北地区收入不足1亿,两大区域的毛利率也明显低于公司整体水平,较小的收入规模使得人力物力投放效率较低。

来源:国金证券<各地区销售收入和销量逆势上涨>图3

从2016年开始,公司主动进行战略收缩,聚焦重庆、四川、湖南三个地区,深耕细作,放弃其他地区,随着资源集中和战略清晰,在16-18年行业下行期,三大区域的收入均实现逆势上涨(见上图3),其中重庆地区收入超过25亿,四川突破5亿,湖南达到2.5亿,公司总销量也达到94.43万千升,啤酒吨价增长到3500元以上。

另外,15-18年销售费用率和管理费用率也逐步下滑,分别从14.74%下降到13.12%、7%下降到4.44%,这主要是原先费用投放低效率区域的放弃以及聚焦重庆、四川、湖南三个地区带来的费用投放效率提升所致!

秘诀三:产品高端化

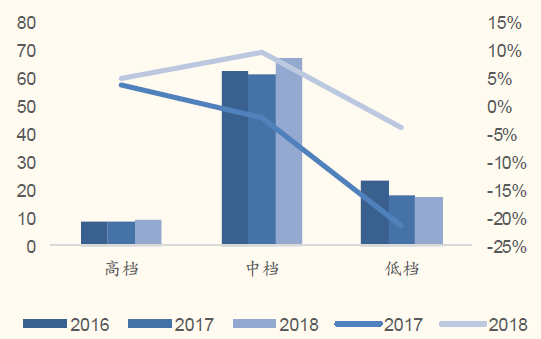

来源:国金证券<公司高、中、低产品线>图4

近几年,国内啤酒市场有3个显著特点:

1)总规模缓慢下滑,不太景气;

2)消费升级愈来愈明显,进口中高端啤酒消费量显著上升;

3)国内啤酒市场寡头垄断特征愈发明显,2018年行业前5占据约80%的市场份额。

来源:国金证券<中、高档产品销量持续增长,低端产品销量持续下滑>图5

为了应对行业的变化,公司借助大股东嘉士伯多年来高端啤酒的成功运营经验,大胆实行产品高端化战略,提高中高端产品营收占比。

截止2019上半年,中高端产品营收占比高达87.53%,正因为中高端产品营收占比持续上升,使得整体毛利率和净利率不断增长,15年—19上半年,毛利率从36.92%上升到40.69%、净利率从4.38%上升到14.77%,二者都居于行业第一!

【结语】

展望未来,我们可以大胆想象:目前重啤在重庆、四川、湖南三地已经站稳脚跟,产品结构较为合理,管理水平优异,其未来的主要增长空间应该是来自于“重启全国扩张”!

目前,“重庆啤酒”的动态市盈率为31倍,作为优质消费股,该估值较为合理,投资者可以适当关注。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论