文 | 初善投资

前几天,雪球用户“加息首季”发布了《中环股份天价接盘巨亏美企,国有资产面临重大风险》的文章,就中环股份的一笔海外收购提出质疑。这种事情本身没什么,质疑上市公司是一件很正常的事情,如果连投资者都不质疑,说明这家公司毫无存在感,还不如退市算求。

有意思的是上市公司发了澄清公告,说投资者臆测、杜撰、编造吸引眼球的标题及内容,发布大量不实杜撰信息,抹黑中环股份和天津国资委形象。并且进行了深度威胁:公司将对侵权人员(雪球网账号注册为“加息首季”)及相关单位(雪球网)保留采取法律手段的权利,包括但不限于要求删除不当言论的文章停止侵权行为,公开道歉直至消除影响,赔偿由此给公司造成的损失,并对相关责任人侵害公司商誉的行为追求其刑事责任。

数据来源:中环股份公告

上市公司关注自身的形象是好事,初善君也收过很多威胁,什么撤稿函、律师函啥的,很荣幸还没有被公告威胁过。中环股份的做法有点小事化大,不得不引起初善君的注意:万事皆有因果。

今天就一起来看看想重塑光伏行业格局的小隆基股份。

先看收入、利润,中环股份2013年实现营业收入37.26亿元,实现归母净利润0.72亿元,看着盈利能力一般。可是到了2019年前三季度,实现了营业收入120.16亿元,同比增长30%,归母净利润7.02亿元,同比增长65%。这增速,成长性秒杀80%以上的A股上市公司了。

数据来源:WIND

更牛的是券商预测中环股份2020年实现营业收入237亿元,同比增长33%,实现归母净利润17.12亿元,同比增长45%。这种成长性,这种券商预期,难怪股价一直在大涨,一年时间差不多翻倍了。

数据来源:WIND

股价上涨是因为业绩大涨,那么业绩为什么涨?

其实初善君上面提到了小隆基股份,大家就明白了。公司半年报表示:主营业务围绕硅材料展开,专注单晶硅的研发和生产,以单晶硅为起点和基础,定位战略新兴产业,朝着纵深化、延展化方向发展。

跟隆基股份一样,中环股份也专注于单晶硅的生产和销售,受益于行业大发展和自身正确的投资节奏,中环股份销售的单晶硅大幅增长,2014年时,太阳能硅片产销量不过4.42亿片和4.29亿片,到了2018年,产销量达到了30.04亿片和29.20亿片,销量增长了6.8倍。

数据来源:WIND

而且之所以券商给这么好的业绩预测,也是因为公司2019年产量在继续增加,据半年报披露:2019年上半年,天津工厂8英寸硅片扩产项目已实现设计产能;12寸试验线项目于2月产出,并持续进行研发工作;宜兴工厂预计下半年1条8英寸产线投产,12英寸项目预计2019年第四季度实现设备搬入,2020年第一季度开始投产,按项目设计进度持续推进。

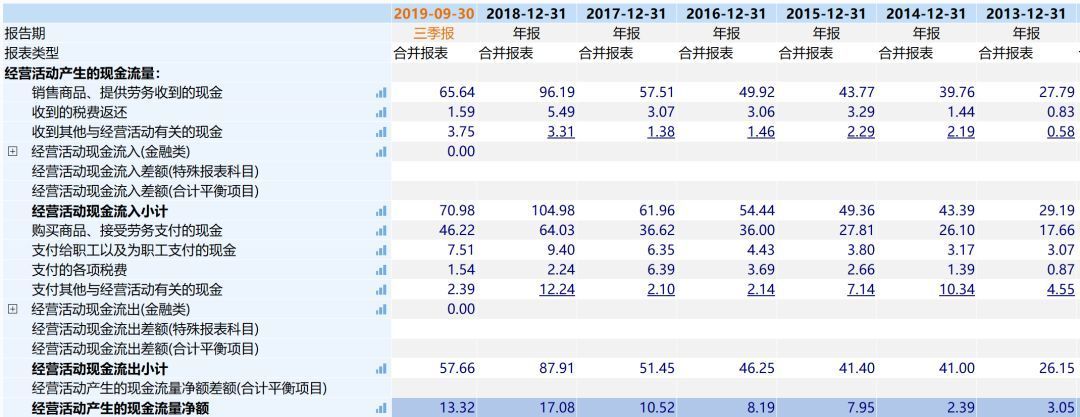

同时,公司经营现金流净额也很优异,2015年至2019年前三季度,分别创造了7.95亿元、8.19亿元、10.52亿元、17.08亿元和13.32亿元的经营现金流,优秀的不得了。

数据来源:WIND

成长性突出,现金流优异,真是巴菲特见了都忍不住想买。

等等,那么为什么300亿公司的眼里容不下小散?

当我们摊开中环股份的资产负债表,我们或许能发现问题:资产太重了。

中环股份固定资产余额一直在快速增长,2014年底只有44.30亿元,到了2019年底达到了201.01亿元,翻倍再翻倍来形容。同时固定资产余额占总资产的比例由2015年的28%增长至2019年三季度的43%,占比迅速增长,资产越来越重。

数据来源:WIND

此外中环股份还有43亿元的在建工程和17亿元的无形资产。同时我们对比隆基股份会发现一个非常有意思的现象。

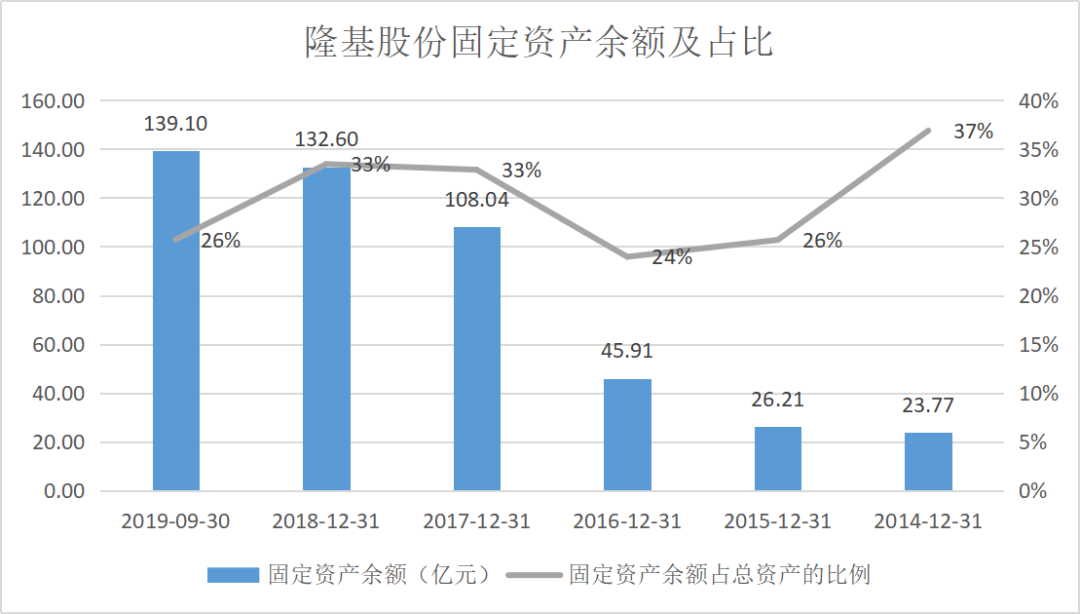

隆基股份固定资产余额也在大幅增长,截止2019年Q3,余额达到了139.10亿元,占固定资产的比例只有26%,远低于中环股份。

数据来源:WIND,作者整理

如果看固定资产对应的产能,就更有意思了。根据中环半年报,2019 年上半年太阳能级单晶硅材料年产能合计达到 30GW。

数据来源:WIND

再看隆基股份,2018年底时单晶硅片产能约28GW。

数据来源:WIND

大家发现问题了吧?中环股份2019年上半年底185亿固定资产对应30GW产能,而隆基股份2019年初132.6亿元固定资产对应28GW产能。中环股份和隆基股份单GW产能分别对应固定资产6.17亿元和4.73亿元,差异高达30%。

当然,这里面的原因并非不可解释,比如固定资产构成差异、产品技术路线差异,技术上的事情初善君一时半会也搞不懂,留给行业内大神分析,这里初善君尝试从固定资产构成角度一探究竟。

由于隆基股份和中环股份披露的固定资产明细有差异,所以接下来的内容还是估算。

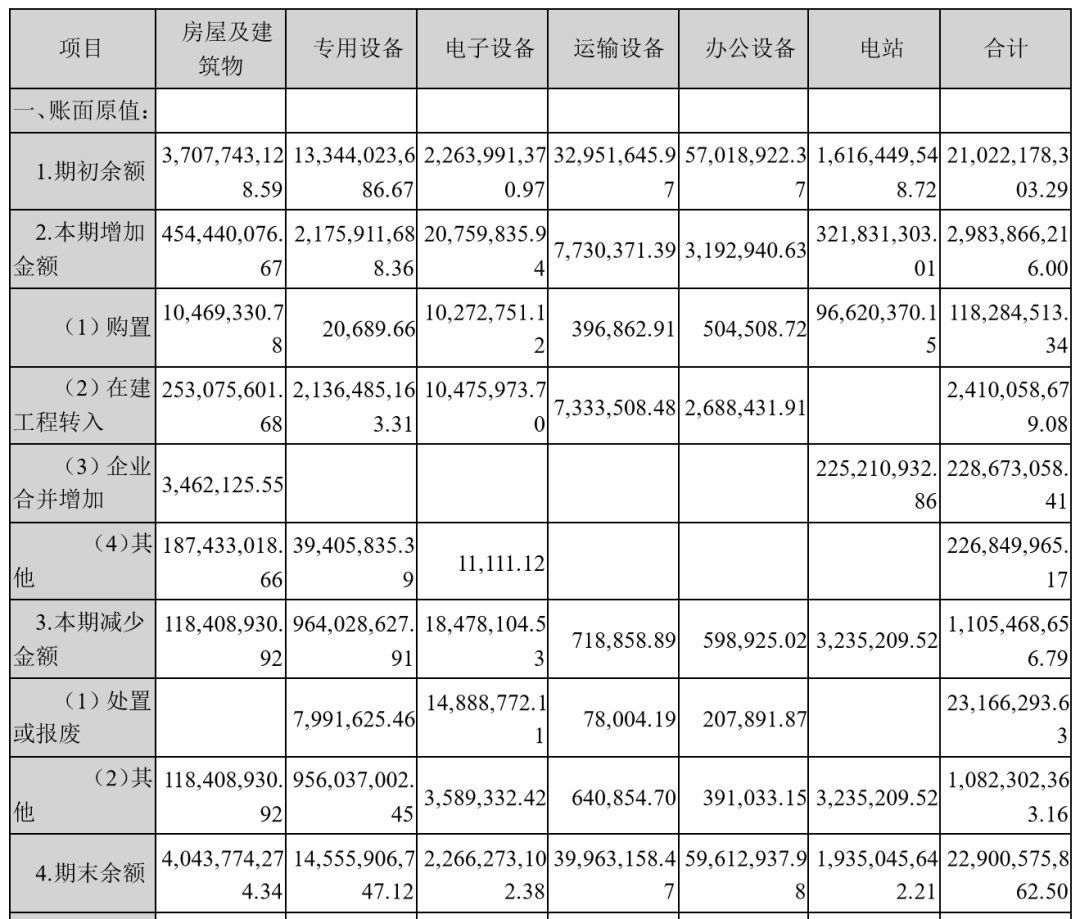

对于中环股份来说,截止2019年6月30日,如果剔除光伏电站,固定资产原值为209.65亿元,再剔除房屋建筑物,固定资产原值为169.21亿元。

数据来源:WIND

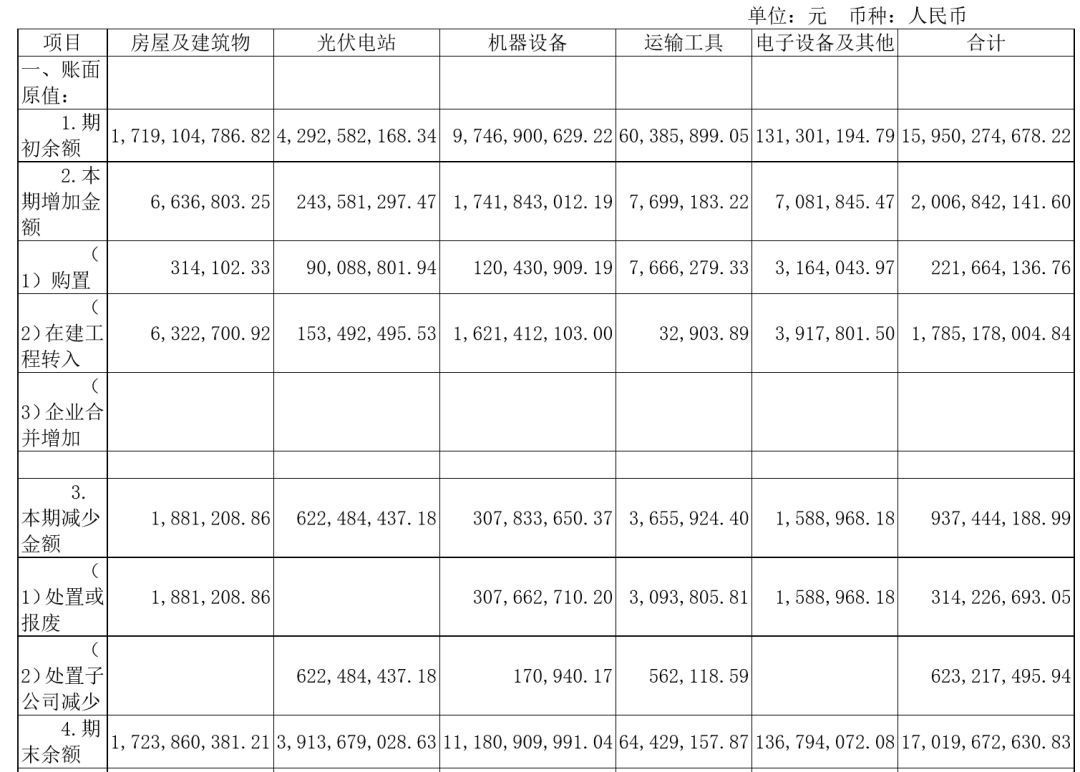

对于隆基股份来说,截止2019年初,如果剔除光伏电站,固定资产原值为116.57亿元,再剔除房屋建筑物,固定资产原值为99.38亿元。

数据来源:WIND,作者整理

剔除光伏电站之后,单GW产能分别对应投资额6.99亿元和4.16亿元,差异高达68%。如果再剔除房屋建筑物,单GW产能分别对应投资额5.64亿元和3.55亿元,差异高达59%

初善君曾经整理过很多财务造假的案例,固定资产这么异常的,初善君还是第一次见到,我想表达的意思你们晓得伐?

如果说资产重问题还不是很大的话,那么有息负债高也是公司面临的问题。

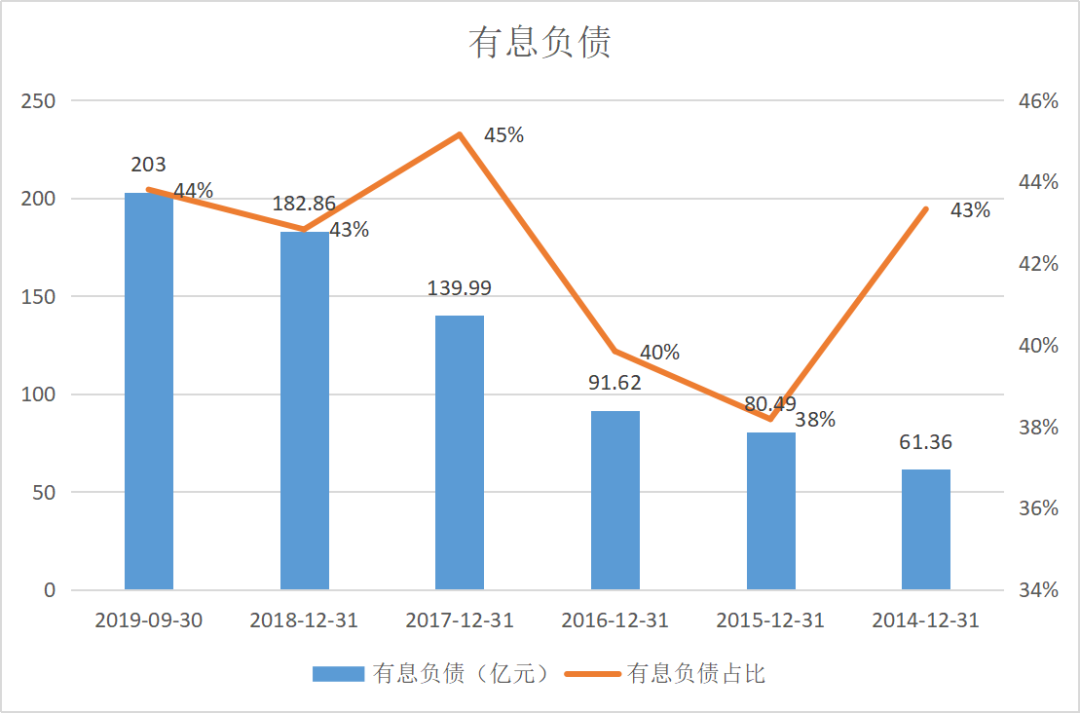

中环股份的有息负债规模一直在增长,2014年时还只有61.36亿,到了2019年达到了203亿,包括35亿短期借款、28亿元的一年内到期流动负债、88亿的长期借款、30亿的应付债券等等,有息负债比例高达44%,这个比例简直了。

数据来源:WIND,作者整理

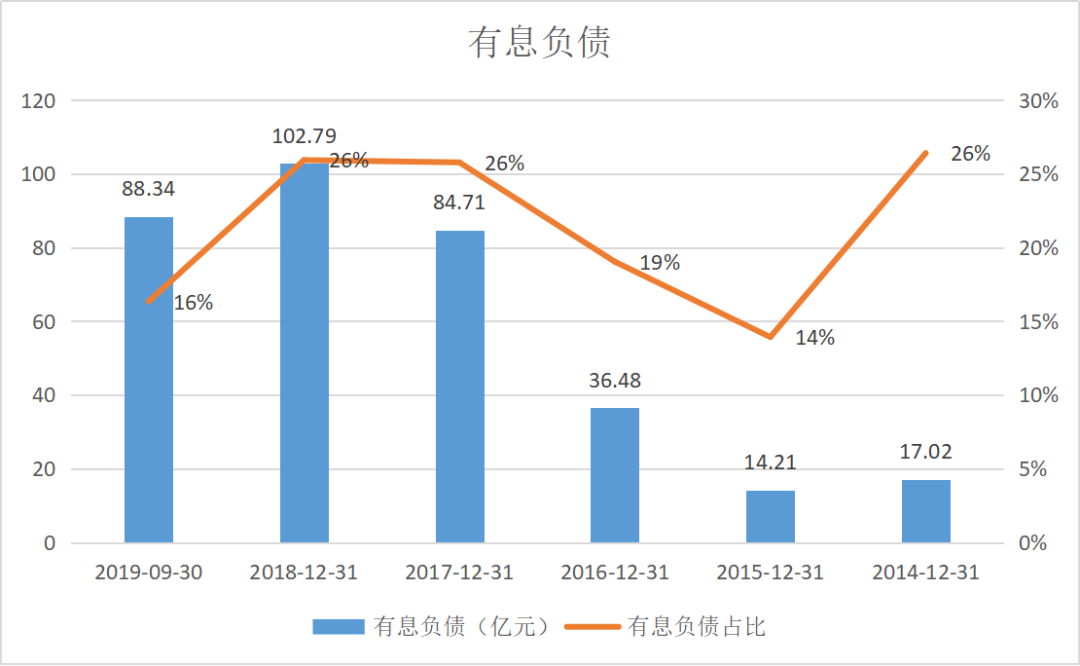

对比一下隆基股份,有息负债只有88.3亿元,说实话,这个金额不低,但是跟中环股份比,就低太多了。如果看有息负债占比,更是只有16%,远低于中环股份的44%。

数据来源:WIND,作者整理

有小伙伴一定很奇怪,初善君你不是说公司的经营现金流好吗?公司为什么还这么缺钱,大笔借贷呢?

我们再看一眼经营活动现金流,好的原因主要不是因为没有存货、可以占用上下游货款,而是大额折旧和高额的利息费用。2019年上半年,折旧8.64亿,利息费用4.03亿元,经营现金流不过8.52亿。

数据来源:WIND,作者整理

当然,缺钱更主要的原因是投资,如此重资产的行业,不投资怎么行呢。近四年,构建固定资产支付的现金分别为21亿、39亿、54亿和38亿,简直是资金黑洞的既视感。

数据来源:WIND,作者整理

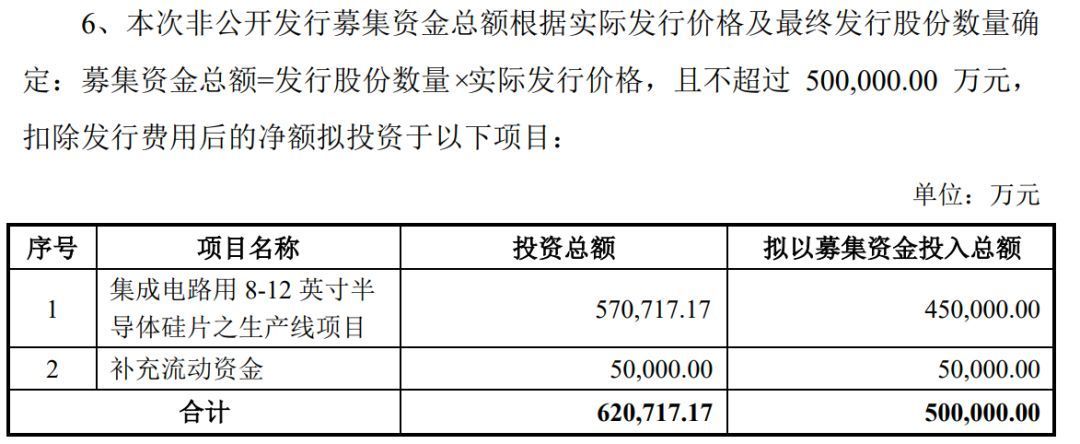

所以中环股份很缺钱,有息负债那么高自然也在情理之中了。同时少不了的股权融资,伸手向市场要钱:2012年定向增发融资19亿、2014年增发融资30亿、2015年增发融资35亿。一次比一次胃口大,2019年继续打算募资不超过50亿,搞得跟初善君一样缺钱。

数据来源:WIND,作者整理

有人会说了,隆基股份缺钱不?也缺,刚好也缺50亿,不过人家发行可转债,而不是直接稀释原有股东权益,这种差别就不说了吧。

数据来源:WIND,作者整理

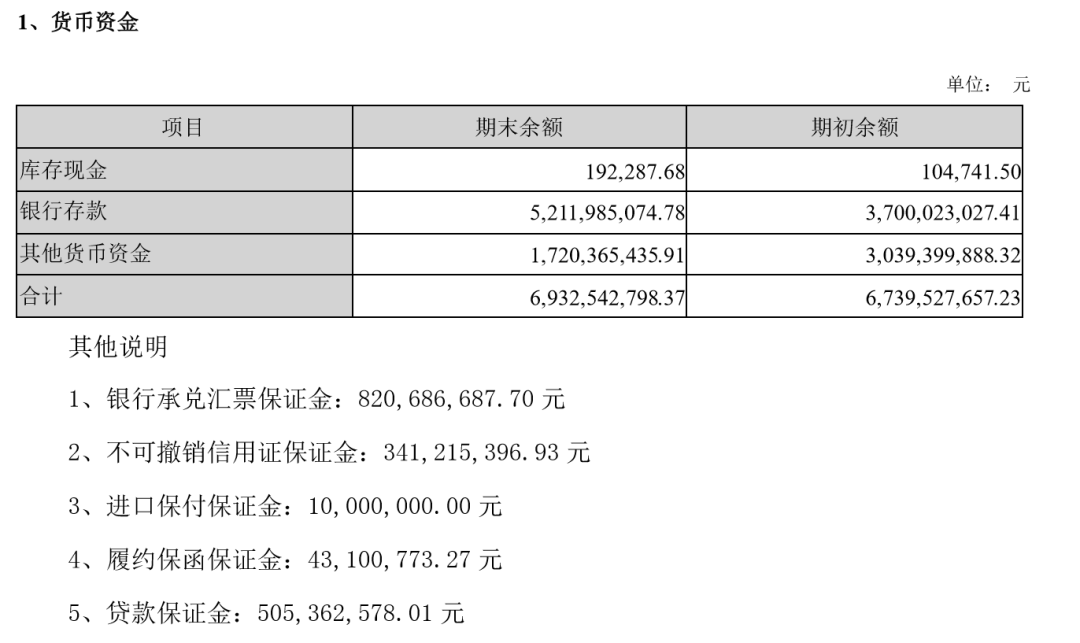

当然,如果您仔细看报表附注会发现,公司受限资金特别多,2019年年初高达30.39亿,2019年年中高达17.20亿元。

数据来源:WIND,作者整理

有息负债高企,持续高额融资、大额受限资金,这种风险你们都晓得伐?

有小伙伴会问,关于这次收购怎么看?鉴于信息有限,初善君不好评价,但是中环股份历史收购很多,我们可以看看操作水平如何。

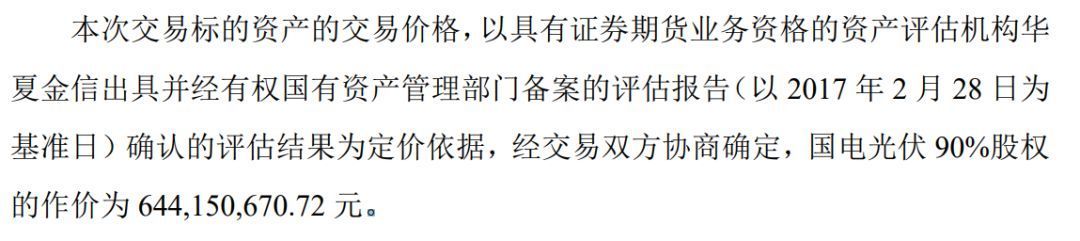

2018年,中环股份曾经发行股份6.44亿元收购国电光伏90%的股权。

数据来源:WIND,作者整理

那么这家公司质量如何呢?按照报告书,国电光伏于 2015 年、2016 年及 2017 年的模拟财务报表处于亏损状态,分别亏损 12.76 亿元、4.65 亿元和 0.26 亿元。

这亏损,真酸爽。当然,中环股份表示,尽管标的公司模拟财务报表在报告期内均处于亏损状态,但通过 2015 年和2016 年大额资产减值准备的计提,2017 年标的公司的亏损已大幅减少,资产质量得到夯实,为后续发展打下了基础。

实际上,根据中环光伏披露的盈利预测,国电光伏到了2020年也只有271万的净利润,收购市盈率高达264(计算过程:6.44/0.9/0.0271)倍。

数据来源:WIND,作者整理

一顿操作猛如虎,再看业绩二百五,收购的猫腻你们都晓得伐?

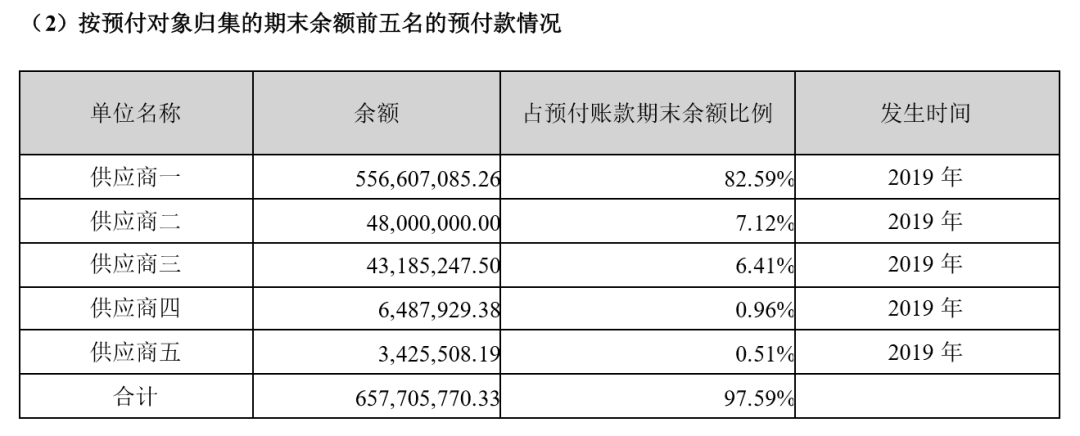

公司半年报显示预付账款高达6.74亿元,其中第一大预付客户高达5.57亿元,然而关于这个客户公司并没有披露更多。同时从2017年年底开始就有了大额预付款,预计是同一家公司的货款吧。

数据来源:WIND,作者整理

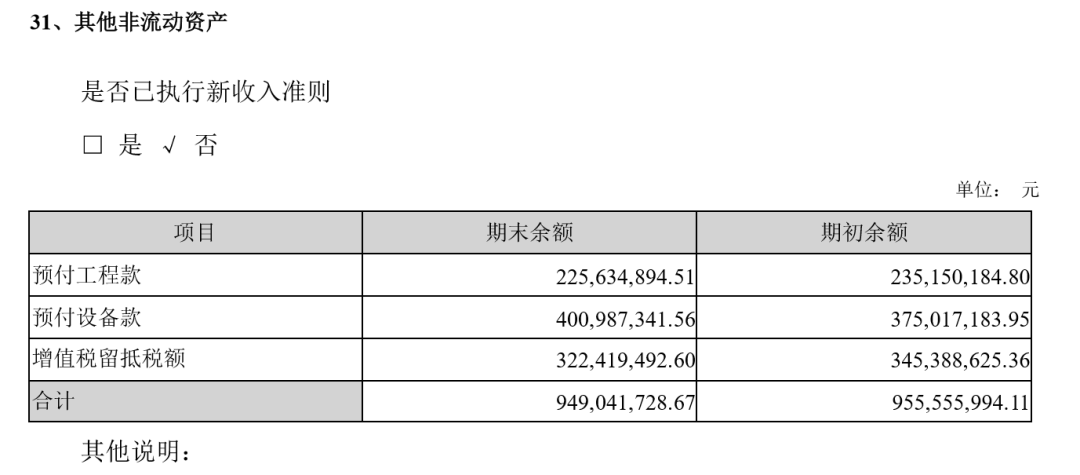

反正不是工程款,因为预付工程款、设备款均在其他非流动资产披露了,金额分别高达2.26亿元和4亿元。

数据来源:WIND,作者整理

预付款的危险你们都晓得伐,这里也不多说了。

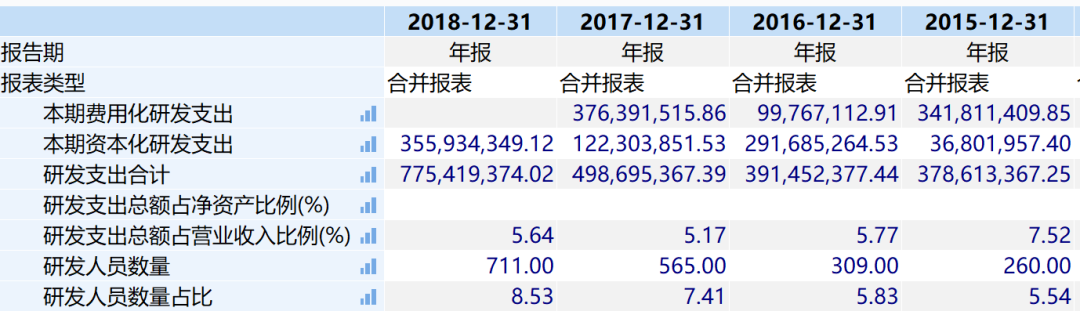

在研发支出上,中环股份也是力争上游。2016年到2018年研发支出分别为3.91亿元、4.99亿元和7.75亿元,占营业收入的比例在5%-6%之间,很不错。然而其中资本化金额就有点高了,分别为2.92亿元、1.22亿元和3.56亿元。

数据来源:WIND,作者整理

对比一下隆基股份,研发支出资本化金额为零。

数据来源:WIND,作者整理

研发支出资本化调节利润的方法你们都晓得伐?

中环股份的报表,真是看得非常不舒服,不安分的科目太多了,总之注意风险。

那么隆基股份和中环股份这种企业的最大风险是什么?产品价格的大幅甚至持续的下跌,如果跌破了成本线,所有的投资不过是废铜烂铁,希望这个事情不会发生。

最后仅以本文声援所有为了资本市场美好明天而质疑上市公司的朋友,你永远不会独行!!

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论