文|新音乐产业观察 陈贤江

过去半个月来,见了不少业内朋友,有平台的朋友,有版权方的朋友,也有经纪人和音乐人朋友,聊了各种有的没的,我对中国音乐产业的现状有一些新的思考,在此分享一下。

虽然还有一些媒体张口就来“音乐行业下行”,但数据显示,无论全球音乐产业还是中国音乐产业,都是在上行,而且中国音乐产业上行趋势非常明显。

视频:全球十大音乐市场排名走势(2004-2018),来看看中国音乐是怎么冲到世界第七的

中国录制音乐市场2017年首次进入世界前十,2018年又升到世界第7,而且,涨幅高达,这怎么还叫“下行”呢?

然而……

最近跟业内交流中,我得到的信息却是负面的,最夸张的说法是,2019年中国录制音乐市场的世界排名要掉出前20。

为什么?一位业内前辈的分析是,因为平台不再给版权方预付了:中国录制音乐市场的世界排名之所以这两年冲得猛,是因为平台给版权方支付了大量的预付(或者叫保底),这些预付收入被IFPI计入了录制音乐市场的收入中。

毫不夸张的说,中国音乐的世界排名的上涨主要是平台抢版权“抢”出来的。

平台为什么要“抢”版权?

起因是,自2010年起,国家多次重拳打击盗版音乐网站,过去大量使用盗版音源的音乐平台,需要花钱“洗白”。

大家的版权都洗白之后(也就是所谓正版化),拼的就是优质版权库存了,尤其是流量最高的头部艺人资源。谁家头部版权库存量大,谁就有竞争优势。所以,围绕一个周杰伦,这几年业内发生了各种故事,罄竹难书。

平台不止抢头部资源,各种版权资源都抢,毕竟,在互联网上,头部的价值在于流量是可以预期的,但头部之外的“爆款”也随时可能出现,版权先占着再说。而且,互联网音乐市场分众化趋势明显,不同品类的音乐都有受众,所以,版权库存也得多样化。

于是,这几年,谁手里有点版权,平台都会闻风而至。传统渠道的版权不够用了,就搞音乐人平台,让音乐人们主动来生产版权内容。

与此同时,平台也开始投资版权代理公司,这些公司又投资音乐生产团队,为平台源源不断的产出新版权。

但无论有否利益关联,平台跟各版权方的合作方式,过去主要是预付+分成。对于版权方来说,谁给预付多就跟谁合作。这也就为版权涨价提供了“空间”:平台为了版权高价竞租,于是就推动了中国音乐版权市场的快速增长。

从艾瑞咨询(iResearch)的数据可以看出,2013年以来,中国版权市场的涨幅很高。尤其是2013-2015。为什么?2015年,国家颁布了“最严版权令”,在此之前,音乐平台都在花钱“洗白”,甚至重金抢独家。

我认为“抢独家”不完全是坏事,因为多年免费使用,音乐版权价值长期偏低,平台们抢一抢,能让音乐版权价值回归到一个相对合理的位置,而且,从市场反馈看,也因为平台们抢版权,这些年大家的版权意识有明显的提高。

问题是,平台扛不住了。因为在线音乐到现在也没有高效的付费模式,国内的付费率也居低不上。(腾讯音乐今年第三季度在线音乐付费率只有5.4%)

平台收入根本扛不住版权支出,腾讯音乐盈利也主要靠“社交”,于是平台开始想办法“节流”:把预付取消。

从经济的角度上说,平台的选择无可厚非,但换个角度可能就未必了,比如一位前辈就认为,预付是平台为过去长期使用盗版而必须做的“补偿”。据说,因为取消预付这事,平台欠的旧账,接下来可能会被翻出来。

关于取消预付这件事,我跟一些业内朋友做了交流。共同看法是,这件事背后,或许体现出国内音乐市场的一些问题。

1.在线音乐平台没有办法更有效的放大音乐价值

IFPI的数据称,在中国,流媒体对于中国录制音乐收入的贡献率高达93.5%。也就是说,中国录制音乐市场基本上靠平台为版权方支付的版权费来支撑。

在有预付的情况下,收入是有保障的,剩下就看播放量。如果没有预付,就完全看播放量。从版权方的焦虑看,问题很可能在于播放量收入很难保障。因为取消预付,一家有TME投资背景的版权公司都做不下去了,由此可以看出,单靠播放量获得可靠的收入有点难。(为什么难?参看:这个音乐会好吗?)

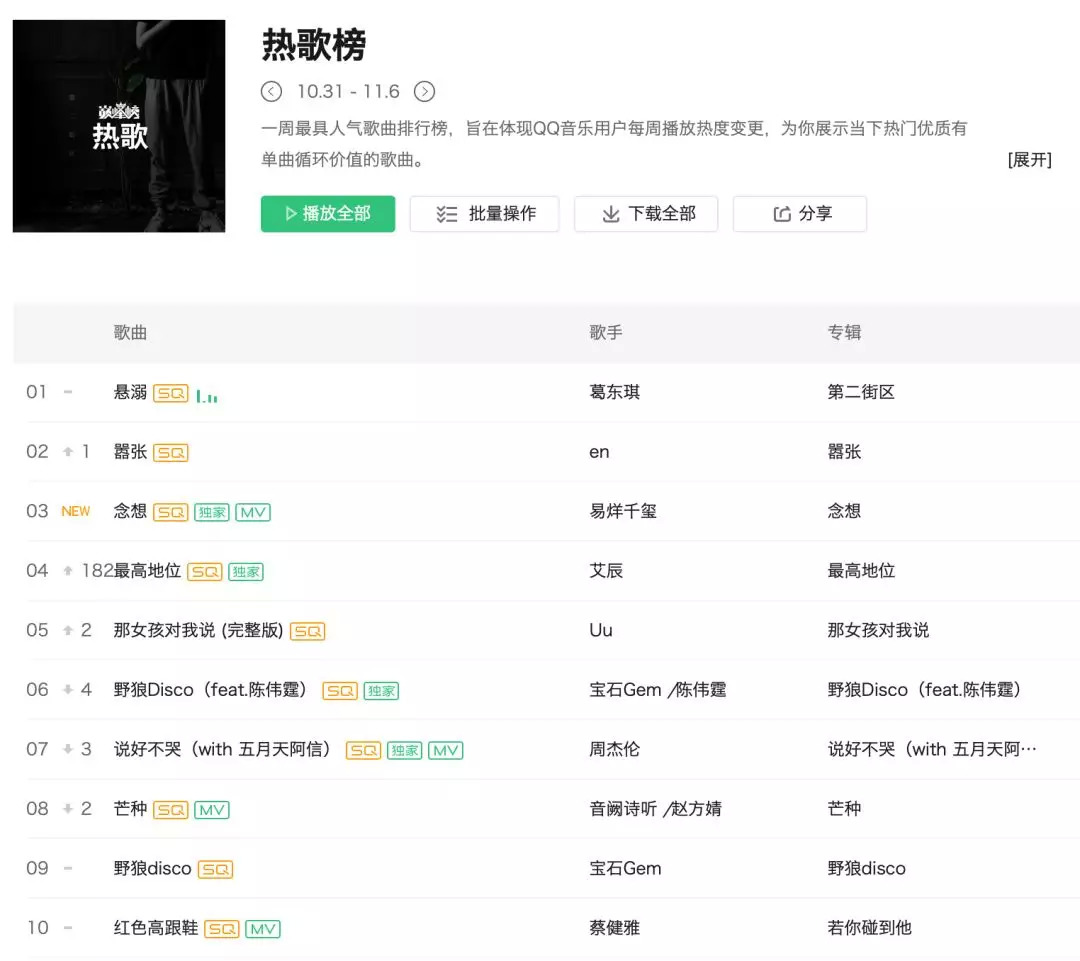

这是否可以说明,平台现行的运营方式,无法有效的帮内容提高播放量呢?一个值得思考的方向是,今年以来,各大音乐平台上的热门歌曲,大都来自抖音等社交短视频的“引爆”。

上图是10月31日-10月6日当周的QQ音乐热歌榜,前十名的歌曲里至少8首歌跟社交短视频的推动有关系。这种情况国外也有,最典型的例子就是《Old Town Road》(Lil Nas X)和《Truth Hurts》(Lizzo),但社交短视频热曲霸榜的情况不像国内那么突出。

我的疑问是,TME的总月活跃用户量将近9亿(2019年第三季度财报数据),服务体系也比较完整,既有音乐,也有社交,但这这样一个庞大的人群和体系,却也无法抵御社交短视频的“入侵”,变成了社交短视频的流量附庸,除了因为短视频的强势,我认为也是一种“失控”——音乐平台已经没有办法控制自身体系里的流量分配,只能被动的受到新兴渠道的冲击。

说白了,就是音乐平台没办法靠自己的体系推火作品。作品不火,播放量就不会高,相应的,播放量背后的版权收入也不会高。

所以,一旦取消预付,版权方就开始焦虑了。

2.内容营销推广过于依赖少数渠道

内容价值如果想要有效的放大,首先要做的无非就是营销推广。从这几年的情况看,平台也好,版权方也好,营销推广的思路并不多,除了社会化营销,基本依赖影视、综艺和社交短视频。

从排行上可以看到,这几年火的歌曲,不是社交短视频热曲就是影视、综艺热曲。

影视和综艺资源相对稀缺,而且版权方或音乐人没有太多主导权,基本上属于听天由命。《乐队的夏天》这种音乐公司合谋的项目,是一个例外。更多的版权方或音乐人只能寄望社交短视频了。

对此,我的疑问是,难道除了上述渠道,音乐作品就没有办法进行有效的营销推广了吗?

至少,市场表现是这样。这些年来,我一直在观察音乐推广,我的直观感受是,国内的音乐宣传没什么思路。

某音乐公司的朋友跟我说,他们公司签约的音乐人基本上属于自生自灭,没什么宣传推广,唱片公司拿到版权就行,版权够,唱片公司就可以去找平台要预付,然后指着平台给推推。

平台们这些年事情也没少做,自制节目、各种计划层出不穷,还主动把歌曲拿去社交短视频上“孵化”。结果来看,还是拿去社交短视频上“孵化”最有效。

然而,做抖音热曲的音乐人自己也不都很开心。我认识的一位音乐人,就做出了一首抖音热曲,但他做得很拧巴,觉得这并不是他想做的事,完全就是为了“恰饭”。

“恰饭”不是罪过,但市场上不能只有“恰饭歌”,也应该让各种梦想都有实现的可能。我记得,互联网音乐刚开始的时候,业内都在憧憬,互联网能让每一种音乐都有办法找到自己的受众,1000位铁粉就能养活一个音乐人。现在看来,互联网似乎也并没有给大家带来更多办法。又或许,是我们尝试得还不够?

话说回来,有饭可恰已经不错了,更多人只能嗷嗷待哺。

3.音乐消费模式过于单一

在跟一位前辈交流的时候,他认为流媒体只能算媒体,不是消费平台。这种观点或许有待商榷,但也不无道理。

流媒体也好、社交短视频也罢,包括影视和综艺,目前看来,宣传作用大于消费。

互联网上,流量的单位价值非常低。单靠流量,版权方或音乐人很难挣到钱。但是,因为流媒体收入占中国录制音乐收入93.5%(IFPI数据),所以,音乐的收入相对比较集中,变现渠道较少。

于是乎,大家就只能挤流量的独木桥了。然而,流量这个游戏,可能最终只会让大家花在音乐上的时间越来越少,音乐的价值越来越低。

在当下的传播流程中,音乐似乎越来越像纯粹的流量消耗品。在流媒体上,我们并不拥有音乐,我们只是在消耗流量,流量消耗完,价值也不复存在。而且,因为不断有流量可以消耗,所以大家也不太在意价值的“沉淀”,反正,今天有这个Disco,明天会有那个Disco。

所以,流量价值低,也是理所当然的。你不能指望在一个快速流动的场景中,音乐能有多大的价值。如果想要提高音乐的价值,必须让听众愿意把更多时间聚焦在音乐这件事上。

我思考的方向是,既然流量价值低,我们是否可以为音乐创造出更多消费场景,让音乐不仅仅只靠流量赚钱?

国外的趋势是,实体消费似乎有抬头的迹象。今年以来,“三巨头”里,环球音乐和索尼音乐的实体销售都在回升。(去年仍在下跌)这似乎说明,随着整个音乐市场的回暖,消费者已经不再满足于只用流媒体租音乐听了,他们不仅仅只想消耗流量,他们也需要重新拥有音乐。

我甚至觉得,或许我们可以把付费下载的场景重新做起来。我当然知道流媒体是大势,付费下载在国外已经没救了。我只是觉得,多提供一种消费方式,让不同需求的听众都能够以自己喜欢的方式来消费音乐、拥有音乐,何乐不为?

好些业内朋友都说,中国人不喜欢音乐。为什么国内流媒体付费率那么低?不只是因为付费意识问题,也因为,所谓的6亿互联网音乐用户里(CNNIC数据),对音乐需求强烈到觉得需要付费的就那么点儿,音乐对于大多数人来说,可有可无,所以也不想付费。

但是,中国人口多,基数大,哪怕只有10%的人付费,也有一个英国的人口了。

对于行业来说,我认为,在尽量提高付费率的同时,应该是通过深耕细作,找到对音乐有较高用户,让每一种音乐类型都能够跟受众有效连接,让真正热爱音乐的消费者有条件按自己的需要消费音乐,充分挖掘现有市场的潜力。

结语

中国音乐产业是不是在裸泳?

“退潮后,才知道谁在裸泳。”巴菲特的这句名言已经成为这个时代的陈腔滥调。背后的焦虑在于,资本和流量的双重裹挟,在经济下行的大环境下,确实让大家感受到了一些危机。

假如今年中国录制音乐市场的世界排名真的暴跌,那么就可以说明,这个市场缺乏自有的内在活力,仅仅靠平台的“输血”在维持,然后,如前所述,平台的“输血”也是为一种“补偿”,并非建立在良性循环下的增值。中国音乐产业也因此存在“裸泳”的可能性。

在我看来,一个产业如果要健康发展,关键还是建立起能够实现良性循环的消费模式。这种消费模式,绝对不是让每个人都去听《绿色》或者《野狼DISCO》,而是建立在需求多样性基础上的“分层消费”。

首先,我们必须要承认音乐审美是有差别的,歌曲品质有高下之分,这并非要宣扬“优越感”,而是在强调需求的多样化和多层次。隔壁老樊、陈雪凝再“爆款”,也只是在泛听人群或浅层次需求听众层面的“爆”,抖音热曲再火,也只能满足抖音或相应层级的用户,根本没办法满足中度、重度音乐用户的需求。

一方面是各种热曲层出不穷,另一方面是大家都在喊没有好歌,个中缺口是显而易见的。

音乐是短内容,传播门槛低,附着度高,受互联网碎片化和分众化影响比较大,所以,这几年的情况看,音乐市场的分众化很明显,需求正在变得越来越多样化。审美有高有低,口味千差万别,有不同曲风和不同品类,只有承认这一点,我们才能有针对性的去挖掘需求、去设计相应的消费模式,而不是再像过去那样,一味追求大众性消费或大众性爆款。

而且,在当下的互联网环境下,音乐信息直通受众,理论上不存在太多技术问题。在音乐这个市场,需求多样化的,问题只是在于,效率——音乐平台和音乐公司有没有借助大数据分析,挖掘出不同需求,然后借助相应的工具去满足不同的需求。

不然,就真的只能一直在裸泳了。

评论