文 | 初善投资

初善君9月26日发了篇文章《上市公司被割韭菜,还有几个跌停》,讲的是商赢环球的故事,刚发就被人要求删除。

大家来一起看看11月以来商赢环球的股价波动。11月12日,股价低开然后跌停,然后收回;13日低开跌停;14日一字跌停;18日一字跌停打开,然后涨停,上演地天板;今天低开到跌停,然后大涨6%。11月8日还从涨停到跌停,上演天地板。

一周就上演了其他个股一辈子也不会出现的大幅波动,我特别好奇这背后的操盘手究竟是谁?如此拿监管不当回事。

说A股残酷是真残酷,说A股好是真的好。有些公司在初善君看来,早就该退市了,但是A股太好了,让很多垃圾一直可以在A股苟延残喘,割韭菜或者被割韭菜,玩的不亦乐乎。

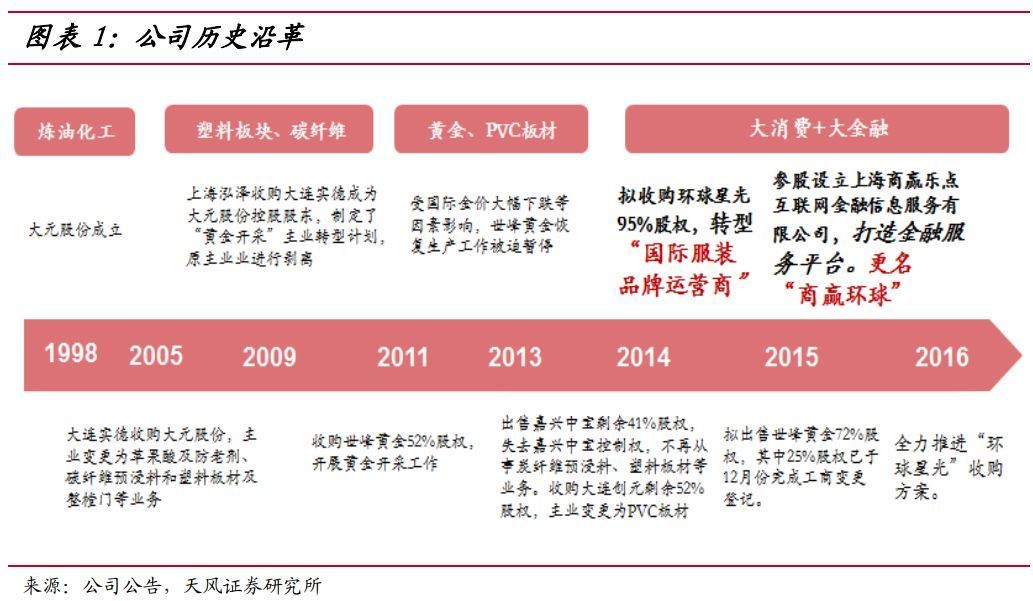

今天说一家上市公司可能被割韭菜然后自救的故事,精彩程度让初善君也直呼百里挑一。这家公司上市20年,其中15年扣非净利润都是亏损的,居然靠着财技没有被ST和退市。更奇葩的是公司主营业务一直在变,从炼油化工到塑料板块再到黄金再到PVC管材再到女装,期间还包括互联网金融、健身等等业务。真是苦了这家公司的股东,抗战都胜利了,完全看不到盈利的希望。

这家公司就是商赢环球,听名字是高大上,但是里面早就败坏的千疮百孔了。

一切都要从2014年说起,前面介绍公司主业盈利能力不行,公司自己都表示:“主业盈利能力弱,造血功能不强,对公司营运资金周转产生较大的压力”,于是原实际控制人干不下去了,2014年4月把公司卖给了自然人杨军,乐源控股有限公司成为控股股东。

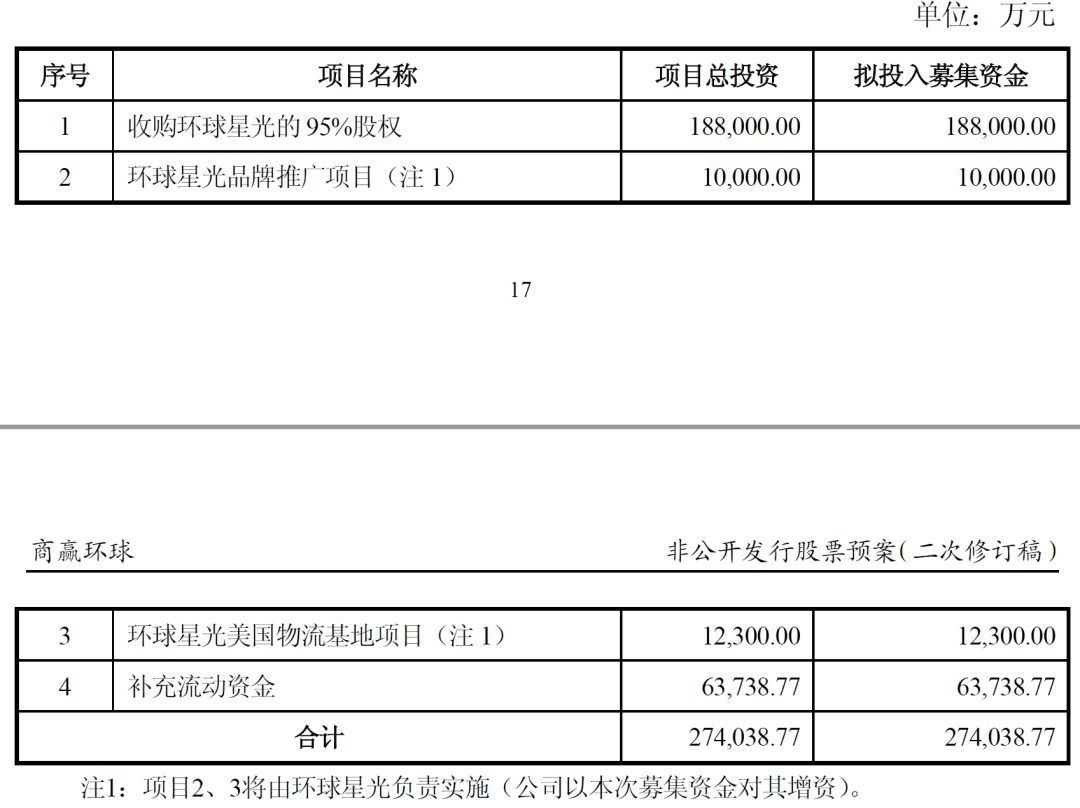

新实际控制人上任后,立马处处找资产进行重大资产重组,2014年7月开始停牌,10月发布重大资产预案,收购环球星光95%的股权。具体的方式是非公开发行募集资金28亿,其中18.8亿收购环球星光,6.37亿补充流动资金,其他2.23亿用来宣传。

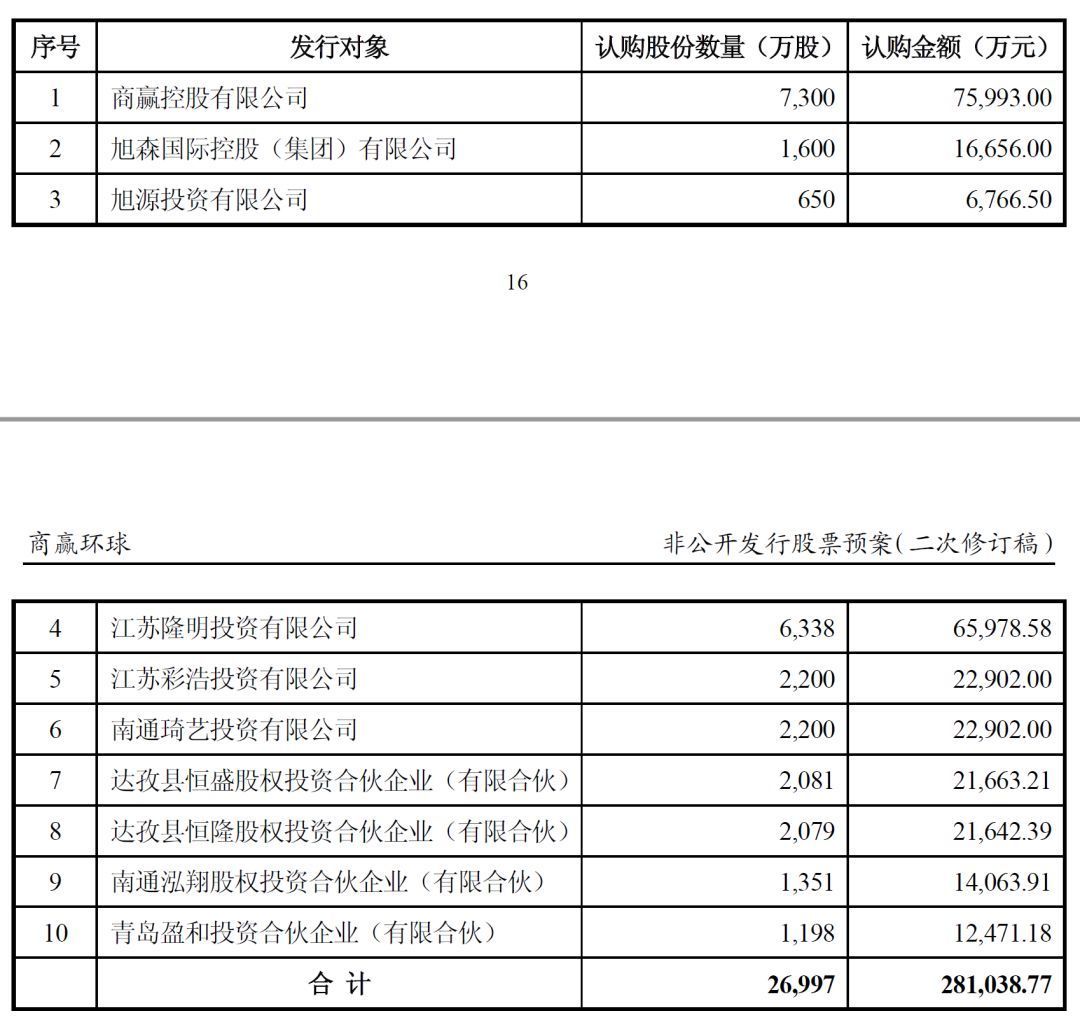

那么这28亿谁来出呢?上市公司实际控制人及战略投资者,其中商赢控股、旭森国际、旭源投资的实际控制人都是杨军。换句话话说,杨军又出了10亿真金白银,公司表示其他出资人与自己没有关联关系,谁知道呢,毕竟要再找18亿资金,肯定都是腕儿。

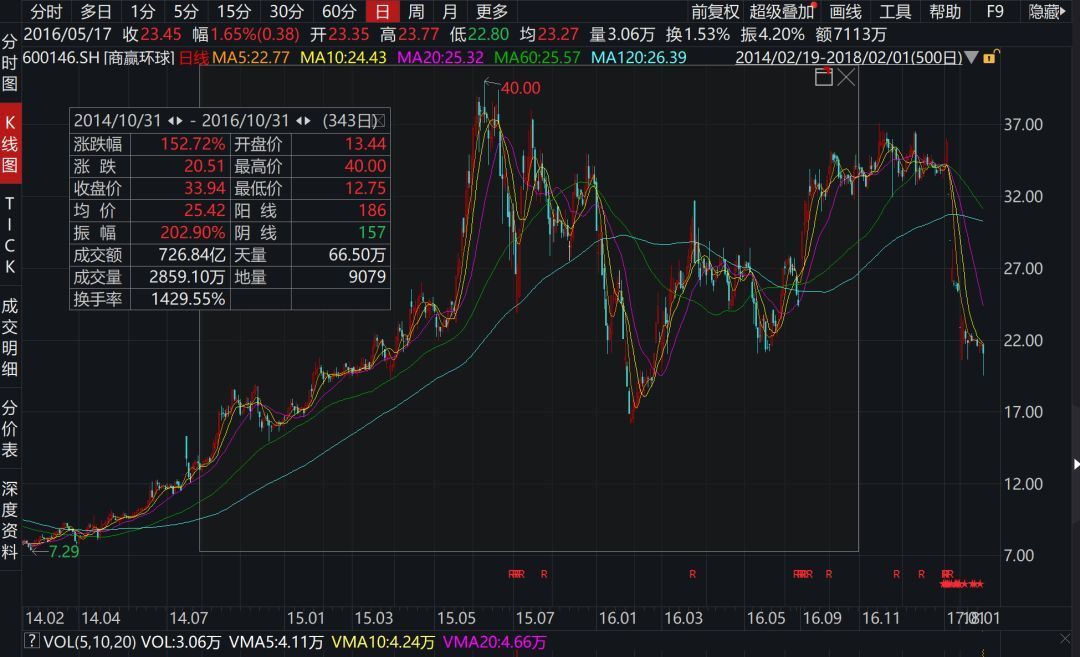

那么问题来了,为什么这些人愿意出钱呢?因为增发价低啊。上面募集资金28.10亿,发行股份2.7亿股,发行价10.40元。而在公司整个资产重组过程中,公司的股价没有低于16元,在完成出资的2016年10月,公司收盘价约34元,2.69亿股市值约91.46亿,已经浮盈63.36亿,赚疯了好嘛。

这就是第一幕的故事,让所有人见识到A股人傻钱多,不割白不割。

18.8亿的收购形成了13亿的商誉,高估值伴随着高业绩承诺,环球星光原实际控制人罗永斌承诺收购完成后三年扣非归母净利润分别不低于6,220万美元、8,460万美元、11,870万美元。假设按照1:6.15的汇率则上述期间的净利润分别为38,253.00万元、52,029.00万元、73,000.50万元(总计163,282.50万元),同时还约定了业绩补偿条款。

2016年前三季度,商赢环球实现净利润亏损为0.17亿元,收购完成后,借助环球星光的并表,全年实现净利润0.78亿元,成功扭亏为盈,避免了被ST,一切都往好的地方发展。作为新实际控制人的杨军心里一定美滋滋:成为一家上市公司的控制人,定增股票盈利超过20亿,壳保住了,钱也赚了。

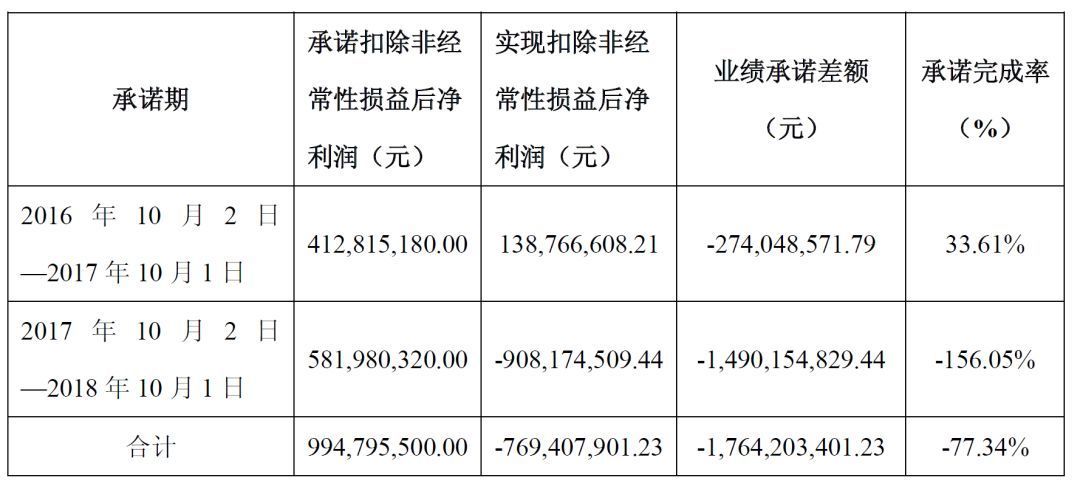

然而蜜月期没多久,环球星光2017年业绩承诺就未能完成,在承诺期第一年(即2016年10月2日至2017年10月1日),环球星光扣非净利润为1.39亿元,业绩承诺完成率仅为33.61%。更可怕的是2018年,环球星光实现扣非净利润亏损9.08亿元,同时计提收购环球星光形成的13亿商誉计提减值,导致商赢环球2018年扣非归母净利润亏损20.55亿。

至于环球星光为什么亏损这么严重,初善君猜测公司出海被割韭菜了,资产本身大概率是劣质资产。环球星光2018年业务收入均大幅下滑,公司表示受电商冲击,熟不知电商要冲击早就冲击了,还会等到2018年,骗小孩子呢。

更可怕的环球星光的收入里,一部分是关联收入,就公司披露数据来看,2017年和2018年关联方销售收入占比分别为30%和11%。真可怕。

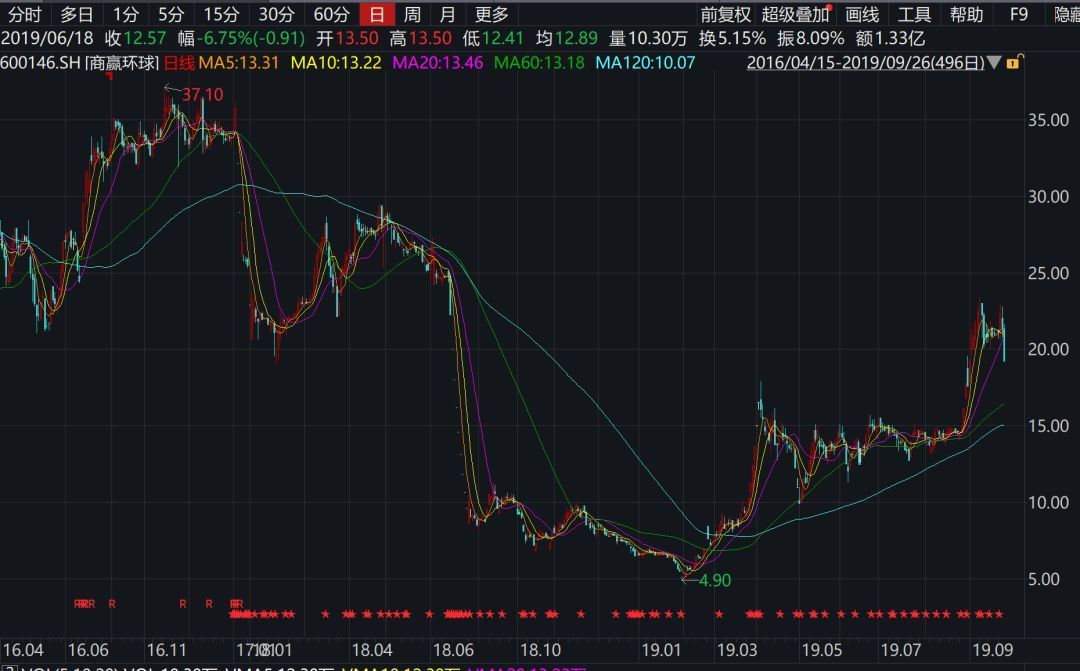

所以本想着收购成为白富美,没想到受制于人。股价更是从2016年的30多块跌到了2018年底的不到5块,眼看着定增要大额亏损了,怎么办?

找人拉呗。截止目前公司股价居然高达20元,2019年以来涨幅高达200%。初善君猜测是公司实际控制人把股价推上去了。

为什么要推上去股价,因为定增的股份三年锁定期马上就到了,这些股份发行上市日为2016年9月30日,承诺期将于2019年9月30日到期。考虑到这些股份的成本只有10元,三年时间盈利依然翻倍。

考虑到公司现状,这些资金大概率是要减持的,所以持有该公司股份的小伙伴赶紧卖出吧,这公司搞不好会退市。初善君写着写着,发现公司股价真的跌停了。

哎,A股真是修罗场,小股东就是任人宰割的韭菜。

收购环球星光只是商赢环球的一件破事,这两年随着危机的爆发,一堆破事接踵而来,初善君的真的佩服他,为什么这些乱七八糟的事儿都有它。

一是卖资产还没给钱。2014年实控人变了之后,商赢环球就打算把旗下的亏损资产清理掉。

2015年12月公司表示因转型需要,将控股子公司世峰黄金72%股权转让给台州泰润通宝(原实际控制人),并要求世峰黄金在2016年内偿还上市公司股东借款共计4771.1万元。

然而直到现在对方只偿还了1300万元。早在2017年底,商赢环球将世峰黄金和其控股股东告上法庭,要求偿还欠款,现处在强制执行阶段。

二是预付2.1亿买房产,现在房子没收到,钱也没了。

2018年2月,商赢环球公告拟通过全资孙公司商赢盛世电商,向杭州昆润购买昆仑商务中心5-12 层房产。根据公告,该处房产总价4.2亿元,单价3.8万元/平米,低于该地段周边项目4.1万元/平米的均价。

协议签署后,商赢环球即召开董事会,通过了该房产购买议案,且按约分两期支付了共计2.1亿元购房款。但是杭州昆润未能在约定时间取得《房屋所有权初始登记》,于是到了2019年4月,双方再度签署新的合同,商赢盛世电商将购买房产从5-12 层变为5-8层,购房总价款从4.2亿元减为2.1亿元,约定杭州昆润应当在 2019 年 7 月 5 日前交房。

截止2019年7月10日,商赢环球公告,因标的房产抵押未解除等原因,杭州昆润无法按协议约定交房,公司决定终止购买房产,并要求杭州昆润返还购房款。

对方当然不还啦,毕竟现在谁都缺钱。

至于大额预付款是否具有商业实质、对方与公司实际控制人是否存在关联关系或者抽屉协议,又或者上市公司是不是真的被套路了,暂时还不得而知。

三是一直在重组,一直没成功。

2017年1月5日,公司宣布停牌筹划重大资产收购事项,拟收购两家服饰设计和生产商,即Kellwood Apparel和Kellwood HK各100%的股份,神奇的是Kellwood曾是环球星光第一大客户,2017年贡献了公司高达30%的营收。

为此,公司支付了3786万美元定金。但最终因多种客观因素叠加致使既定的交易方案继续实施的难度较大,公司决定终止此次重大资产重组。目前,公司已收到交易对方返还的定金435万美元,尚余3350.87万美元不知道何时归还。

四是拓展新零售业务,公司2018年年报表示将公司现有智能连锁健身房和电商平台作为新零售业务的重要载体,致力打造全生态城市社交电商品牌麦芽小镇;控股子公司商赢体育和控股孙公司商赢健身积极布局体育产业,旨在缔造集健身、社交、线下零售、赛事、康复训练等功能为一体的创新型社交健身平台,通过利用健身房及健身移动APP项目等重要载体展示、售卖公司现有体育服装及体育用品。

2018年实际效果是电商亏损超过2500万,健身业务亏损超过500万。

真是瞎几把搞。

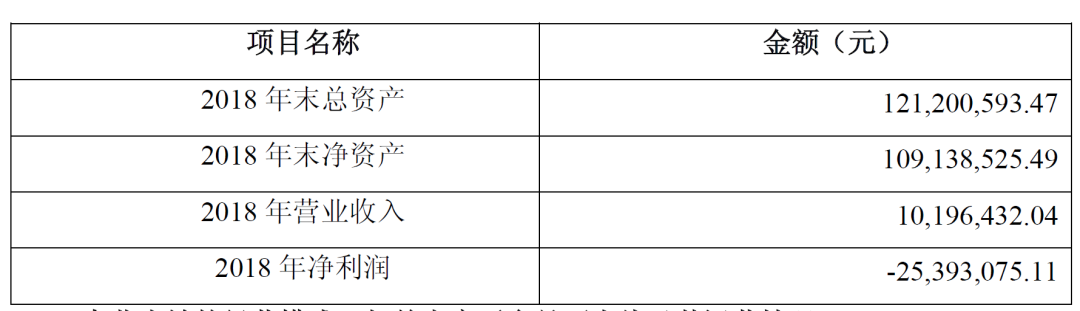

在一堆破事的影响下,商赢环球发扬了一直亏损的优秀传统,2019年上半年亏损2.03亿元,考虑到公司一堆资产存在减值迹象,连续两年亏损几乎板上钉钉,2020年商赢环球大概率要被ST了。

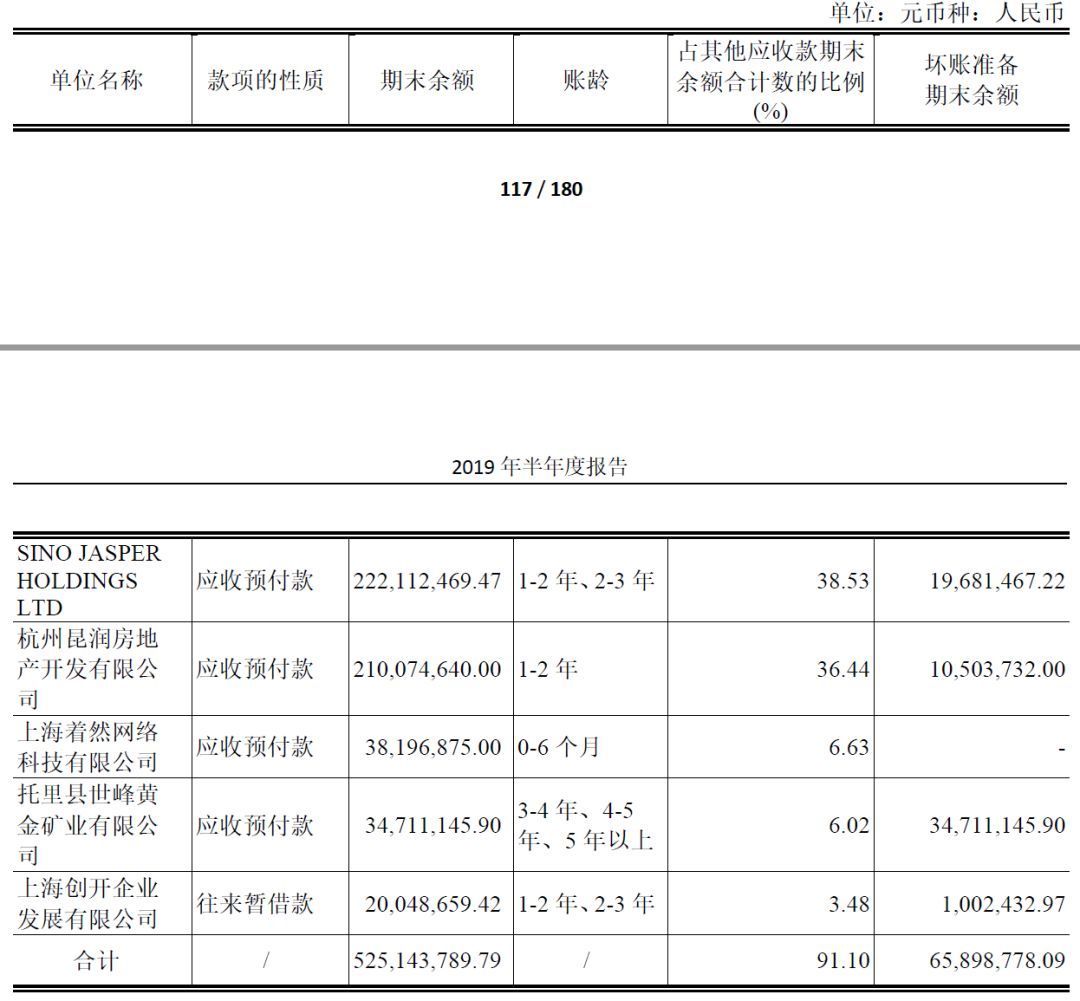

为什么说公司一堆资产要减值呢?比如说其他应收款,2.22亿的预付收购款、2.1亿的预付购房款等等能收回多少,完全是未知数,搞不好就是5亿的资产减值损失。

此外,公司还有3.74亿的存货、2.24亿的应收账款,这些钱的质量如何,谁也不敢保证。

综合分析下来,公司2019年股价上涨不是实际控制人的自救行为,初善君说什么都不信。不出意外的话,公司接下来会使用跌停出货大法,两个跌停之后就会有小散以为有便宜可占,在此请各位朋友务必多多转发,互相周知,切莫被隔了韭菜。

最后,奉劝那些拿A股当游戏场的炒股者,天网恢恢疏而不漏,不能不把监管不当回事。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论