文|经观财经眼 一业

62岁的孙正义,身高1米5,长期致力于攀登人类野心的高峰。

孙正义做的是极限运动,2000年之前曾经一把梭投了800多家创业公司,结果还是雅虎最争气,扛着孙正义做了几天世界首富。昙花一现,接着便是科网泡沫破灭,孙正义的软银公司市值缩水99%。

孙正义没有比烟花更寂寞,因为阿里绽放了——阿里巴巴于2019年11月13日递交的赴港上市招股书显示,孙正义的软银仍然持股25.8%,对应的阿里市值超过1200亿美元。靠阿里暴富的人不少,但只有孙正义靠阿里东山再起,再次活成了“神话”。

早在2014年阿里赴美上市,孙正义就一举成为当年的日本首富,眼看着世界首富的座位又要从天而降,孙正义当然是选择踮起脚尖,更加卖力地为人类野心代言。

孙正义把全部的野心,都献给了软银集团——一家纯粹的控股公司,号称要做300年。

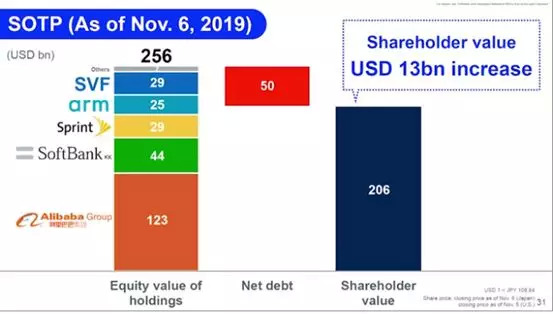

2019年11月6日,软银集团在持股公司中占到的权益价值达到2560亿美元,来自阿里的1230亿美元撑起了半个软银集团。

▲(来源:软银官网)

事实上,软银集团呈现在上图中的面貌——阿里、软银(移动业务)、Sprint、ARM、SVF(愿景基金)依次排开,也基本上是在阿里2014年赴美上市前后快速成型的。

2013年7月,软银集团216亿美元收购Sprint。

软银集团大幅举债、花费216亿美元拿下了Sprint 78%的股权,此后连续增持。不过,2013年还是美国第三大移动运营商的Sprint,2015年开始跌出前三。孙正义给Sprint的出路,是与当年超越自己的T-Mobile合并。

2016年7月,软银集团314亿美元收购ARM。

ARM是英国芯片设计公司,软银花费314亿美元的“天价”,完成了软银成立以来的最大的一笔收购。为了完成这笔收购,软银宣布抛售阿里股票89亿美元,倒卖Supercell给腾讯获得数十亿美元,还借了95亿美元的新债。

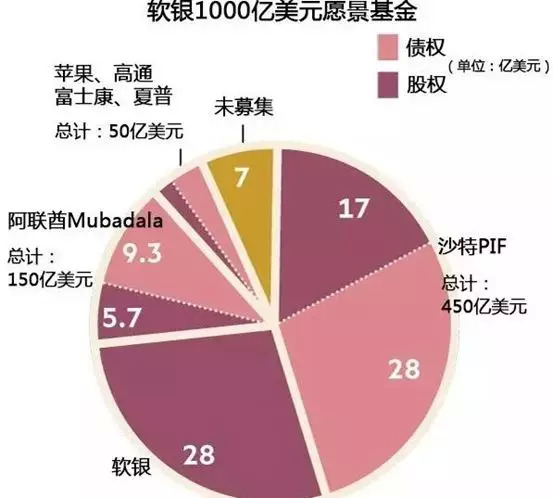

2017年5月,规模1000亿美元、软银集团持股30%的SVF(愿景基金)正式登场。

千亿愿景基金,被称为“人类历史上最大的私募基金”,实际上却是一只“注水基金”——这支基金之所以如此“逆天”,一是拜中东金主的豪放所赐,特别是沙特王储萨勒曼这个“大客户”,出手就是450亿美元;二是孙正义不以为然地突破了基金就是股权融资的传统,近半数需要付息的债权融资,成就了这支“注水基金”。

▲(在2017年5月愿景基金的资金募集中,孙正义的软银出资280亿美金,撬动了沙特和阿联酋两个主权财富基金的600亿美金,这其中,沙特公共投资基金投入的450亿美元中,股权部分只有170亿美元,阿联酋Mubadala的150亿美元,股权投资不到60亿美元。)

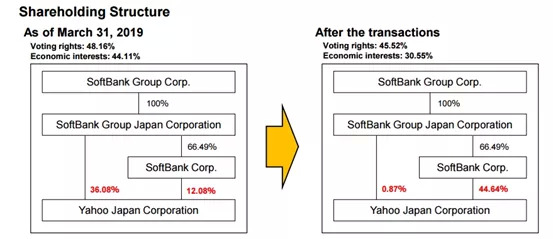

2018年12月,软银集团的电信子公司SoftBank(软银公司)实现分拆上市,软银集团彻底成为了一家投资公司。

软银公司是日本三大电信运营商之一,孙正义把这块值钱的业务分拆上市,也是为了把债务上的“高血压”降一降,软银公司IPO募资235,亿美元,创造了日本第一、全球第二的IPO纪录,而分拆上市之前的2018年9月底,软银集团需要付息的负债超过了1600亿美元,是运营利润的6倍以上;

分拆上市套现235亿美元,不仅“降血压”,也方便孙正义“讲故事”——软银集团对软银公司的持股比例从99.99%降至66.49%,这让软银集团彻底成为了一家投资公司;为了讲好故事,软银的另一块传统业务,也就是软银集团持股36.08%的雅虎日本,也在今年6月几乎悉数转让给了分拆上市后的“软银公司”,11月6日软银公司440亿美元的市值,也体现了这部分价值(见下图)。

▲(来源:软银官网)

软银集团的各种收购,槽点远远多于亮点,而孙正义的终极策略,总是倾向于在业务合并、资源整合中追求垄断地位和超额收益。这种倾向起码带来了两个问题:1、溢价收购,孙正义318亿美元收购Arm,一直都是“天价收购”的代名词;2、粗放经营,孙正义收购Sprint,愿望是Sprint和软银日本的电信业务1+1,让软银“成为全球最大的运营商企业”,这个目标正在实现,靠的却是继续整合——用换股的方式把Sprint卖给后来居上的T-mobile。

软银集团是孙正义野心的化身,“愿景基金”就是孙正义野心的精髓。

1000亿美元的愿景基金,近半数都是需要付息的负债,这意味着,持股30%的软银集团,在用杠杆翘起地球之前,需要承担最大的风险——理论上,愿景基金只要亏一半,就已经资不抵债,可以宣告提前清盘了。

孙正义的“愿景基金”负债驱动在先,但“愿景”还需商榷——2019年第三季度,软银集团14年来第一次出现亏损,而且亏损额高达64亿美元,其中,估值持续爆降、上市计划临阵“流产”的大项目WeWork拖累“愿景基金”亏损89亿美元。

“愿景基金”不如愿,首先要怪孙正义的“三板斧”,这三板斧在全世界到处挥舞,孙正义首先就成了科技圈破坏创新的坏孩子。

第一板斧:钱不是问题,我看好你,你必须接受我的投资。孙正义强塞之下,滴滴半推半就先后收了软银的50亿美元投资,与uber谈判时,孙正义威胁说要投资给lyft……据史料记载,孙正义很擅长威胁,当年为了向日本电信监管机构“要政策”,曾威胁要在该机构的办公室里自焚。

第二板斧:钱不是问题,估值越高越好,扩张越快越好。无论是上市后市值大幅缩水的Uber,还是上市未遂的WeWork,孙正义都是砸下重金的——2017年,孙正义44亿美金下注Wework,估值200亿美金,一年后再投30亿美金,给出的估值已经飙升到470亿美金。WeWork估值飙升的速度,基本就是烧钱扩张的速度,而市场恰恰认为,WeWork烧钱快到可能会破产,70亿美金估值倒可以谈一谈。

第三板斧:钱不是问题,都买下来,我们需要的是垄断。在孙正义的撮合之下,2016年,Uber带着滴滴的股权退出中国,2018年,Uber一口气把东南亚8国市场的业务出售给同样被软银投资的Grab,直接触动了其中3个国家的反垄断调查,去年3月,美团点评CEO王兴透露,孙正义正在促成滴滴和Uber全球的合并。

孙正义投资科技公司的愿景,很可能与科技本身无关,他的创新,关心的也只是地球能不能围着软银转——软银旗下的人工智能投资公司,去年曾被一帮工程师冒充的“人工智能”蒙住了双眼,而OYO和Grab两个毫无关联的公司,仅仅因为软银同时投资了这两家公司,前者就从后者那里筹集到了1亿美元。

把孙正义真金白银的“愿景”和软银集团的市值放在一起,有一种反差萌。

软银集团持有的股票价值2560亿美元,扣除500亿美元的集团负债还有2060亿美元,但软银集团的市值却不足千亿美元,不及软银在阿里巴巴持有的股票价值。

软银的市值“裸奔”,显然就是市场给孙正义投的反对票——一个在几百家企业中投出一个阿里巴巴的人,确实像是个天才,但如果这意味着把那些“没断奶”的互联网科技企业捧得高高在上,那孙正义就很可能只是疯狂得像个天才。

评论