文|文軒实验室

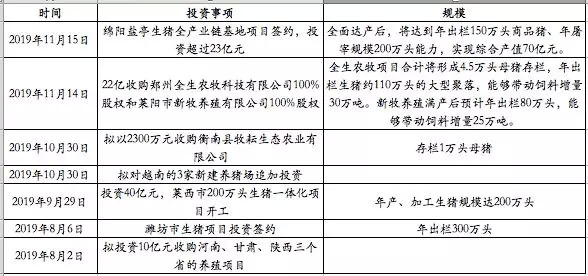

11月14日,新希望六和股份有限公司(以下简称“新希望”)以22亿元的价格收购了两家养殖企业,让其离2500万头生猪的出栏目标似乎又近了些。

无论是规模、技术、内部支撑等,新希望都在为目标准备着,但在面对不确定的市场风险和政策风险等外部影响因素时,新希望的养猪之路会走的顺利吗?

01、为完成养猪大业,新希望快速扩能

11月14日,新希望发布公告称,公司拟以1.35亿元和8.5亿元的价格,收购郑州全生农牧科技有限公司(以下简称“全生农牧”)100%股权和莱阳市新牧养殖有限公司(以下简称“新牧养殖”)100%股权。

公告显示,全生农牧项目合计将形成4.5万头母猪存栏,年出栏生猪约110万头的大型聚落,能够带动饲料增量30万吨。新牧养殖满产后预计年出栏80万头,能够带动饲料增量25万吨。

为了完成自2017年定下的长远战略目标,这已不是新希望今年以来第一次扩充养猪产能。

2017年,新希望六和曾提出 “做强饲料、做大养猪、做精肉禽、做优食品、做深海外”的战略目标。

2018年对比上述目标,新希望进行了更新和细化:争取2019年争取成为首个饲料销量突破2000吨的企业,在2022年可以突破2500万吨销量:在白羽肉鸡业务上,争取在2022年冲击10亿只屠宰量,在国内力争出栏量前三;对于生猪,在2022年冲击2500万头生猪出栏。

资料显示,目前新希望猪养殖产能布局以山东为主,占据40%,四川产能占15%、陕西产能占8%、河北、湖南、广东、广西、海南产能分别占5%,其他十几个省产能均在2%左右。

据文軒财经不完全统计,今年以来已分别通过收购、投资、追加投资等方式,在潍坊、莱西、衡南、绵阳、郑州等地乃至越南提升猪养殖产能。

此外,新希望还通过金融方式加快拓展产能。

如在今年10月,新希望发起设立沈阳新希望现代农业股权投资基金,总规模不超过10亿元,以进一步加快区域布局,投资于沈阳市范围内的饲料、养殖领域的产业项目。目前,确定以位于沈阳新民市、康平县两个合计规划年出栏300万头生猪养殖项目为投资标的。

但新希望要完成长远的养猪大业目标,并不是件容易的事情。

新希望2019年第三季度报告显示,今年1-9月,新希望实现营收569.17亿元,较上年同期增长12.01%,归属于上市公司股东净利润达30.72亿元,较上年同期增长111.73%;

其中第三季度,新希望实现营收216.23亿元,较上年同期增长12.79%,归属于上市公司股东净利润达15.1亿元,较上年同期增长149.67%。

在四大业务板块中,今年前三季度累计生猪销售数量达236.88万头,生猪销售收入累计达到42.33亿元;三季度,新希望生猪销售量102.53万头,销售收入累计20.95亿元。

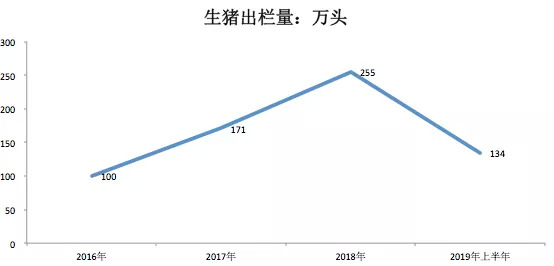

按照这个态势,新希望表示今年能完成350万头生猪出栏的既定目标。需要指出的是,这一规模远远落后于猪养殖市场龙头企业温氏2018年2230万头的产量。

虽然受生猪价格大幅上涨等市场行情影响,今年以来新希望在生猪销售收入上的环比、同比都呈现出较大的上升趋势,但从2019年的350万头到2022年的2500万,三年时间,2150万头的生猪出栏增量,新希望的养猪大业能否实现?

02、养猪大业,新希望新的业绩增长点?

官方资料显示,新希望六和股份有限公司前身是四川新希望农业股份有限公司,创立于1998年,并于1998年3月11日在深圳证券交易所发行上市,2005年与成立于山东的六和集团强强联合,2011年资产重组获中国证监会批准,公司更名为新希望六和股份有限公司(股票代码000876)。

作为新希望集团旗下专注于食品和现代农业领域发展的成员企业,新希望六和股份有限公司是首批中国农业产业化国家级重点龙头企业之一,公司以“打造世界级农牧企业和美好公司” 为长远愿景。

从2019年上半年的业绩数据来看,饲料业务的营收在总营收中的占比达到了54.56%,是公司最为核心的业务,其次禽产业营收的占比近28%,猪养殖产业、食品营收在总营收中的占比较小。

饲料业务经过长期发展,已经在国内饲料行业多年保持规模第一的地位,其中禽料全国第一,猪料、水产料及反刍料也位列全国三甲。

在禽屠宰环节,多年来一直高居行业第一位。

即便有两大核心业务的推进,新希望近几年来的业绩增长却表现乏力,近两年更出现增收不增利的情况。

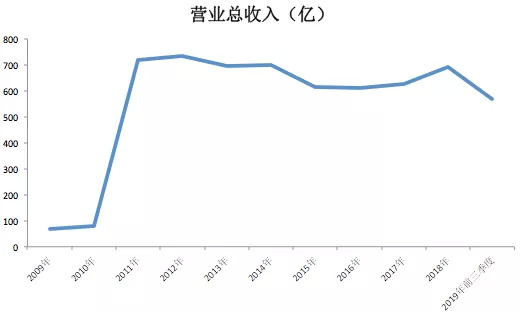

2011年9月,新希望在重组完成后,其营业总收入增加至716亿元,成为当时国内最大的农牧企业。

面对市场的激烈竞争,随后营业收入一直在600亿元至750亿元之间浮动,没有出现质的飞跃,期间还出现资产缩水90亿、在美投资连亏、增收不增利等问题。如在2017年、2018年,新希望在营收增长的同时,出现净利润持续下滑的态势。

猪养殖,或将成为新希望寻求业绩突破新的增长点。

新希望进入生猪养殖领域的时间较晚,2016年后刘畅开始加大对养猪业务的投入力度。

新希望曾表示,猪养殖是公司战略转型的重大举措,即便在近两年来面对猪价下行、非洲猪瘟的不利环境下,仍然坚定不移地按照战略规划进行投资发展猪养殖行业。

2018年底,为支撑多元化业务组合与一体化商业模式的顺畅运行,刘畅对公司组织架构进行了优化调整,改变了自2011年重组上市以来,为了保证平稳过渡而采用的区域主导型架构,转变为业务主导型架构,组建了饲料BU、禽产业BU、猪产业委员会、食品事业群、海外特区五大战略业务单元。

从2016年后的公司财报数据我们也可以看出,从2016年的100万头,到2019年即将完成的350万头,新希望在猪养殖的规模在持续上涨,其营业收入及占公司总营业收入比例也在持续上涨。

据文軒财经统计,新希望在猪养殖方面的营收占比已从2016年的2.96%上升到了2019年上半年的5.45%。

到了2019年,虽然有猪瘟的持续影响,在其他养殖龙头企业销量下降的市场背景下,新希望近5个月的生猪销售数量仍然一直处于稳定上升态势,猪养殖业务也成为推动新希望营收快速增长的重要因素之一。

知名财经评论员严跃进在接受文軒财经采访时,对新希望现有的转型和发展给予了肯定,他认为从整个猪养殖行业来讲,今年到明年市场都会进入到一个上升期。

03、股权激励,向养猪团队倾斜

因规模局限,新希望猪养殖业务在2019年的强劲表现,对整体业务的推动有限。

猪养殖业务在2019年5.45%的总营收占比,远远低于饲料营业收入54.56%的占比。

2019年5月9日,新希望首次推出股权激励计划,拟向24名激励对象授予1200万份股票,约占其42.16亿股总股本的0.284%。

销售收入的增长和净利润的增长,成为重要的考核指标。

计划显示,新希望此次激励计划股票期权分两期行权,行权考核年度为2019年、2020年,上市公司在每一个考核年度的业绩条件达到要求,其激励对象方可行权。

具体来看,以2018年为基数,新希望2019年合并净利润增长率需不低于15%,合并销售收入增长率不低于15%;2020年合并净利润年均复合增长率不低于15%,合并销售收入年均复合增长率不低于15%。

新希望激励计划限制性股票的解锁期则分为4个年度,同样制定了相应的业绩考核要求。以2018年为基数,2019年合并净利润增长率需不低于15%,合并销售收入增长率不低于15%;2020~2022年期间,新希望需合并净利润年均复合增长率不低于15%,合并销售收入年均复合增长率不低于15%。

据2018年财报显示,新希望当年度实现营业收入690.63亿元,同比增长10.38%,按照股权激励计划考核要求测算,新希望2022年则需要达到1200亿元的营收金额。

从获授激励的核心管理及技术人员占比来看,此次股权激励计划主要是向养猪团队倾斜。

有业内人士曾分析认为上市公司合并净利润复合增速15%以上比较容易做到,但营业收入复合增速15%实际难度较大,但也彰显出新希望强烈的信心。

向科技创新发力,也在助力新希望寻求市场突破。新希望六和提出科技驱动战略,成立了饲料、养猪、养禽、食品、信息五大研究院。

如在猪养殖方面,前些年新希望花了大成本在猪场内装了新风系统,对空气进行全过滤,本次非洲猪瘟全国损失40%的生猪,而新希望的猪场有超过90%的存活率。

2022年,营业收入从2018年的690.63亿元,增长到1200亿元;生猪出栏量从2019年的350万头,增长到2500万头……

这样的目标,无论是规模、技术、内部支撑、资金等,新希望已经在全力以赴的准备着。

在今年4月份召开的年度股东大会上,刘畅明确表示,在生猪养殖业务发展上,新希望决心是非常坚定的,目前新希望生猪养殖的各种要素齐备,土地已经储备十几万亩,技术、资金、人才等都已规划布局。

天风证券也曾预计,未来生猪价格仍将继续上涨,生猪养殖产业迎来超高盈利阶段,如今产能仍在下滑,生猪产业高景气度有望持续2-3年。

但又如天风证券分析指出,政策风险、疫病风险、农产品价格波动、极端天气、进口变动等,都将影响猪养殖业务乃至新希望整条业务线的发展。

严跃进也向文軒财经指出,从今年的350万头到2022年的2500万头,不断追求高倍速增长,按照周期来讲,是有风险的,哪怕现在市场表现不错,但实际上后续还是会有新变化的可能。

如在2018年,因受猪养殖大幅亏损,环保严管引发的禁养、限养等因素影响,新希望猪养殖虽在营收上升的同时,毛利润却出现下滑情况。

未来实现2022年的长远目标,后续新希望还将从哪些方面发力?面对外界不确定的风险和政策影响因素,新希望的抗风险能力如何?有哪些应对措施?新希望方面婉拒了文軒财经的采访。

评论