文|千亿CLUB

资本市场“雷区”年年有,今年尤其多,类型大概有三:让投资者措手不及的“新式雷”,让投资者猝不及防的“连环雷”,让投资者欲罢不能的“常态雷”。

俗话说“常在河边走,哪有不湿鞋”,作为资本市场长期参与者,无论是拥有强大研究团队的机构投资者还是看天吃饭的散户,即使风控做的再好,前两种“雷”似乎也无法完全避免,对于这种完全不可控的风险,我们不做过多探索。

我国资本市场历经30年的发展,各项制度正伴随着一次次的“熊出没”而逐步完善。那么在科创板正式推出,创业板注册制摩拳擦掌,新三板多层级改革箭在弦上的2019资本市场改革大年,面对三番五次爆发的“常态雷”,监管层和投资者的态度与做法有了哪些变化,今天可为君就借助獐子岛这颗“明星雷”,为您解读。

在讲述变化前,我们先来回顾下獐子岛的“辉煌历史”。双11晚,当人们还沉浸在买买买的剁手狂欢中时,獐子岛“悄悄拉响了手中的惊雷”——发布公告称:公司扇贝因大面积死亡而减产,账面价值损失将达3亿元左右。然而从截至到10月末的采捕作业生产、产销量数据以及虾夷扇贝产品状态看,獐子岛底播虾夷扇贝并未出现异常情况。至于为什么在不足20天时间里出现180度的反转,獐子岛在公告中表现的也很无辜,截止11月15日公布的抽检结果公告时,公司对于扇贝死亡的原因仍是一头雾水。

其实,獐子岛的扇贝在资本市场可是“响当当的明星”,股民对其的熟悉程度估计要超过美食家,还被网友戏称为“獐子岛的扇贝是我见过最有纪律性的动物”。当然这种说法并非空穴来风,早在2014年就因北黄海遭遇异常冷水团,100多万亩虾夷扇贝全都绝收;2017年海洋灾害扇贝瘦死,公司亏损7.23亿元;2019年一季度又因海洋牧场灾害导致虾夷扇贝收获量减少。五年内四次“暴雷”,2019年频率更是提高到一年两“暴”。

然而,市场留给獐子岛隔三差五就出来搞事情的机会或许已经不多了。无论是监管层还是投资者,面对“暴雷”常态化的獐子岛们,已经开始行动。

1、监管的睡狮已经觉醒

截止11月17日晚,仅2019年深交所已累计对獐子岛下发5份关注函,3份问询函。另外,证监会对獐子岛涉嫌财务造假,内部控制存在重大缺陷调查整17个月后,2019年7月9日向獐子岛下发《中国证券监督管理委员会行政处罚及市场禁入事先告知书》,对公司4位核心高管及20位管理人员分别给予市场禁入及行政处罚处分。然而监管层对獐子岛并非一直这么严厉,虽然獐子岛多次“暴雷”,可为君通过Choice等平台,并未搜索到2018年前交易所对其下发关注函。

需要强调的是,近年来的强监管并不只针对獐子岛这一只“捣蛋鬼”。可为君统计了2015年来沪深交易所对辖区内所有上市公司的监管及问询情况。发现两市在监管力度上都有逐年提升的趋势,其中上交所下发的通报批评函及公开谴责函2015年来基本保持稳步增长态势。上市公司定期报告和并购重组是上交所一直以来重点监管的事项,尤其2019年,下发定期报告事后审核意见函达201篇,占今年以来监管问询函件总数的43.32%。特别的,从2017年起,上交所对其他非定期事项问询函的下发数量较2016年呈指数级增长。

数据来源:上交所

深交所的情况与上交所基本类似,定期报告及并购重组也是下发函件的重点事项,但不同板块之间存在一定的差异。深交所主板2019年下发的关注函及重组问询函明显少于其他年份,中小板和创业板下发函件均呈现逐年提升的趋势,特别是创业板今年前8个月下发函件数量已超过2018年年度总和,2019全年有望突破600份大关。

数据来源:深交所

监管层下发函件数量的变化,是其对市场态度变化的直接反映。虽然上市公司在不触及退市条件的前提下,有一定的犯错机会和犯错动机。但在强监管的态势下,留给投机取巧“转空子”企业的空间正急剧减少。向上市公司下发的函件正如企业IPO时期的问询,问出一家真公司,是我们资本市场健康发展的必由之路。或许,这也算是獐子岛为资本市场做出的为数不多的贡献。

2、投资的学费不再白交

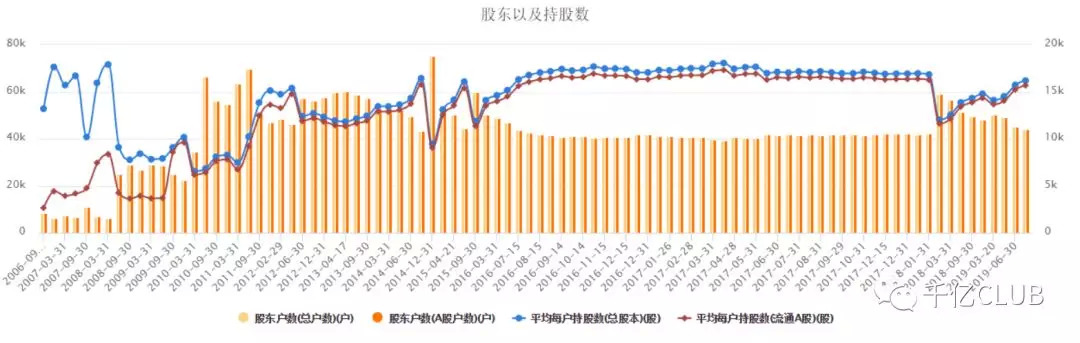

当然,对于投资者来说,完全指望监管层的力量,是不足以赢得丰厚收益的。能够选择优质投资标的,及时规避潜在风险的每位投资者,背后似乎都背负了惨痛的割韭菜史。市场在完善,投资者有哪些改变呢?可为君对獐子岛2006年上市以来的股东数量和户均持股量做了统计。

发现獐子岛的投资者结构在2014年和2018年出现过2次急剧的变化,这两个时期正好能够与其“暴雷”时间吻合。根据公司2014年12月31日股东名册数据,公司股东户数达75179户,较当年三季报时43301户增幅达73.62%,平均每户持有流通股数从15758股下降至9055股。

根据公司2018年3月15日股东名册数据,公司股东户数为59161户,较2018年1月31日42253户增幅为40.02%。平均每户持有流通股数从16253股下降至11608股。

数据来源:Choice金融终端

两次对比分析可以发现,在危机爆发前后,均呈现大户抛售,散户接盘的景象。但2018年较2014年来说,去接盘的散户数量明显减少了。另外,对公司历年来的机构投资者分析发现,自公司2017年中报之后,几乎看不到外部专业机构投资者的身影。值得注意的是,机构撤出的时间,与公司“暴雷”的时间又恰好吻合。也就是说,专业机构投资者和理性散户,基本不会再给獐子岛这种“常态雷”第二次伤害自己的机会。

结束语

獐子岛频繁“暴雷”仍未退市,折射出我国资本市场退市常态化还只是个“梦想”,但随着监管层的强监管多问询和投资者的逐步理性,“雷”股即使侥幸未退市,也会逐步成为几乎没有交易的仙股。市场化发行将倒闭市场化交易,对上市公司来说,保持对市场的敬畏,才能在资本市场走的更远。

评论